本文來自格隆匯專欄:中信建投宏觀固收黃文濤 作者:黃文濤 錢偉 劉天宇

事件

2月24日,俄羅斯總統普京發表講話,宣佈在頓巴斯地區發起特別軍事行動,

同時表示沒有佔領烏克蘭的計劃。但其後局勢迅速升級,俄羅斯閃擊烏克蘭境內重要軍事基礎設施,首都基輔遭襲,烏克蘭全境進入緊急狀態。

俄烏衝突升級導致全球市場劇震。金屬、原油及糧食等大宗商品一度大漲。全球股市劇烈波動,美股大幅低開後迅速反彈。此前全球多國股市暴跌,同時推升債券市場需求,主要經濟體國債收益率下行。美元指數微升,盧布創下歷史新低,瑞郎、加元、日元及泰銖等避險貨幣需求上升。

西方宣佈多輪對俄製裁計劃,包括中止北溪2號管道項目並制裁相關管線公司、禁止俄羅斯銀行在歐美的金融業務,限制俄羅斯主權債發行、以及切斷與半導體和飛機零部件等先進技術的聯繫等。歐洲理事會還將特別禁止來自頓涅茨克和盧甘斯克地區的貨物進口,限制特定經濟領域的貿易和投資。正文

1. 俄烏衝突升級引發全球市場劇震,

避險情緒高漲後回落,風險偏好有所恢復

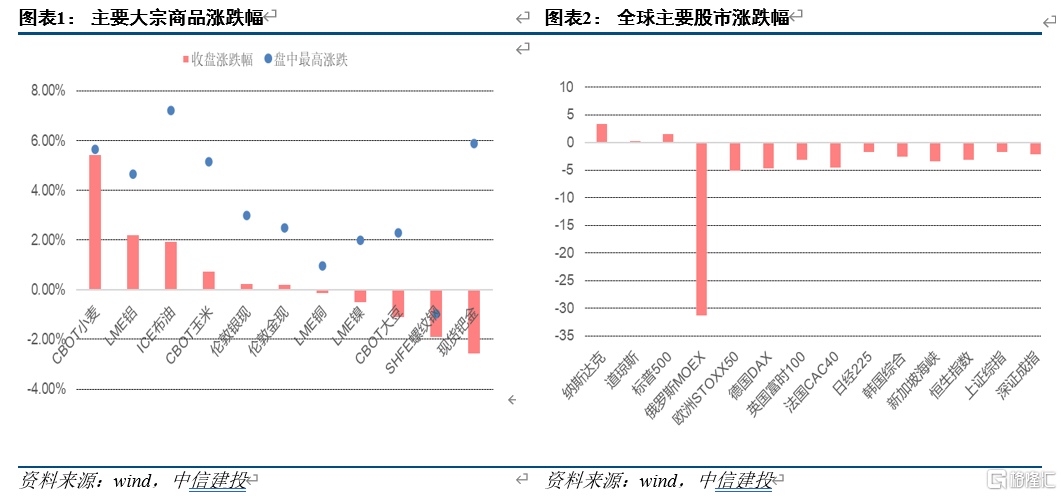

金屬、原油及糧食等大宗商品大漲,隨後迅速回落。

受避險情緒影響,24日現貨黃金價格一度升至每盎司1973美元的高位,漲幅達1.7%,創下17個月新高。俄烏戰爭引發市場對能源、糧食供給擔憂,布倫特原油日內漲超8%,自2014年以來首次觸及105美元/桶,為2014年來最高水平,但隨後迅速回落至95.8美元/桶;歐洲天然氣基準價(TTF)暴漲25%,隨後漲幅迅速擴大至50%,報118歐元/兆瓦時。24日,CBOT玉米漲5.14%,小麥漲5.61%。俄羅斯作為全球重要的金屬生產國,衝突導致鈀金和鋁大漲5%以上。鉑、鎳和銅價格漲幅均在1%以上。美股開盤後,大宗商品情緒回落,漲幅收窄,銅、鎳、鈀等金屬均掉頭向下,收跌0.1%-2.5%。全球股市劇烈波動,美股風險偏好有所恢復。

美股三大股指大幅低開2%-3%,隨後由於拜登發表對俄製裁言論,並承諾

與石油生產國合作穩定市場,股市震盪上行收復跌幅。道指報收漲0.28%,標普500收漲1.50%,納指收漲3.34%。VIX指數盤中大漲7%,此前9個交易日已上漲55%,資產波動性在危機中急劇上升。此前,莫斯科交易所開盤一度暫停交易,恢復後MOEX指數暴跌45%,俄羅斯央行隨後下令禁止賣空和場外交易,MOEX收盤報跌34%。歐洲主要股市開盤跌2.5%-4%,STOXX50指數開盤下跌2.75%,盤中跌幅一度達到5%以上,較1月高點下跌10%,對俄有業務敞口的銀行股受打擊嚴重。因嚴重依賴俄羅斯能源供應,德國股市遭到拋售,DAX指數下跌3.7%。亞太市場同步下跌,恆生指數跌3.2%,上證綜指、深證成指分別收跌1.7%、2.2%。

債券市場需求旺盛,收益率下行。

24日,美債各期限收益率一致下行,10年期國債收益率下降約12.7bp至1.87%,長端利率下行幅度超過短端,收益率曲線趨於平緩。德國國債10年期收益率下降9bp至0.13%。英國10年期國債下跌24個bp至1.24%。

美元指數微升,盧布創下歷史新低,避險貨幣需求上升。

截至24日23點,美元指數上漲0.7%,歐元兑美元匯率下跌1.1%至1歐元兑1.118美元。同時盧布兑美元匯率下跌近13%,達86.98盧布兑1美元的歷史低點。避險貨幣需求上升,瑞士法郎、加元均升值0.5%以上,投資者對亞洲新興市場貨幣情緒樂觀,日元、人民幣和泰銖走強,其中泰銖當日升值1.58%。

2. 俄烏衝突加大全球通脹壓力,歐美或被迫加快緊縮

俄烏戰爭或繼續推升大宗商品價格,全球通脹壓力上升。

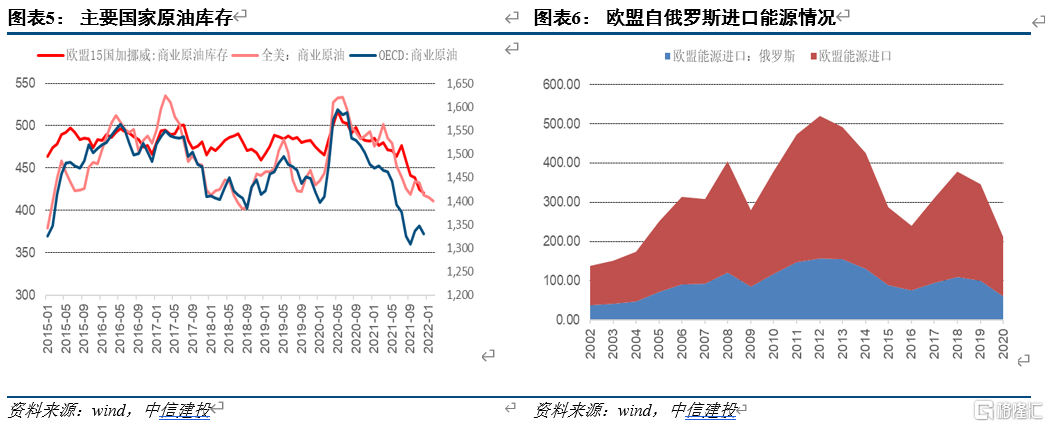

儘管市場避險情緒短期有所回落,但當前主要國家石油庫存已處於低點,而俄羅斯作為重要原油和天然氣出口國,約佔世界原油供應量的12%,佔歐盟能源進口量的39.5%。戰爭和制裁可能進一步加劇全球供應鏈緊張,若俄羅斯切斷對歐洲的天然氣供應,那麼消費者和工業將遭受重創。那些最依賴俄羅斯天然氣的國家,尤其是德國和意大利,將受到最嚴重的直接影響。任何威脅供給的制裁都將持續推升國際能源價格,從而加大通脹壓力。俄羅斯作為全球最大的小麥出口國,衝突帶來的糧食價格上漲可能進一步推升全球物價。烏克蘭是全球最大的稀有氣體供應國,氖氣產量佔據全球的70%,氪氣約佔50%,稀有氣體是半導體制造過程中的必需材料,軍事打擊帶來的生產中斷將惡化全球半導體供應緊張局勢。對新興市場而言,多數新興經濟體都是礦物燃料的淨進口國,如果烏克蘭危機長期抬高油價,貿易平衡可能會惡化,並帶來輸入性通脹。

滯脹概率增加,歐美或被迫加快緊縮進程,但政策引發市場動盪風險加大。

美聯儲充分意識到俄烏衝突對緊縮進程存在實質性影響,在1月會議紀要中,地緣政治的風險、緊張局勢和動盪等詞彙出現了4次。市場估計,極端狀況下國際油價可能達到每桶120至140美元,歐洲已經高企的天然氣價格也可能繼續攀升,可能推升發達經濟體的通脹率約2個百分點,促使歐美快加息縮表進程。另一方面,俄烏衝突帶來的市場衝擊可能再次削弱經濟復甦勢頭,引發增長和就業下滑,西方國家陷入滯漲概率上升。全球市場動盪的背景下,緊縮政策還可能引發市場過度反應,金融市場大幅波動,政策風險加大。歐洲政治領導人更容易受到公眾輿論的影響,已出現貨幣政策保持觀望的聲音。例如歐央行管委會成員霍爾茨曼表示,俄烏衝突可能導致歐央行推遲退出刺激計劃。

3. 短期避險情緒可能反覆,但仍是一次性衝擊

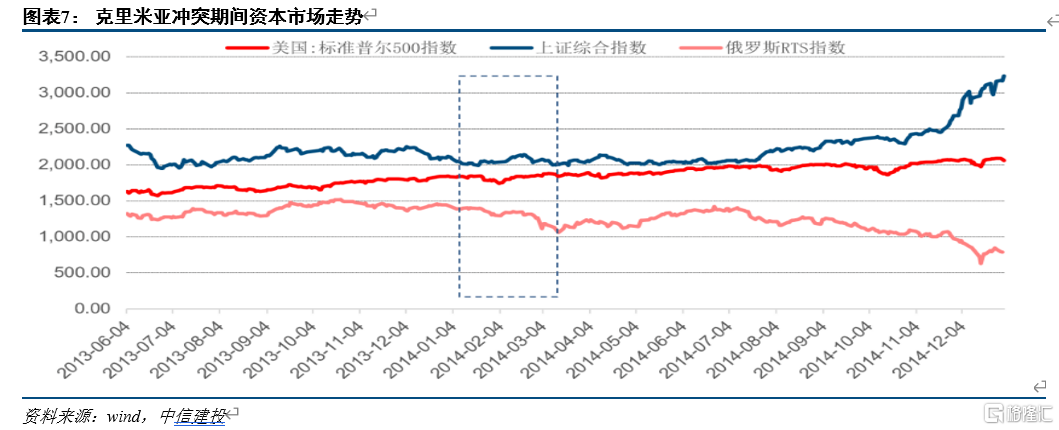

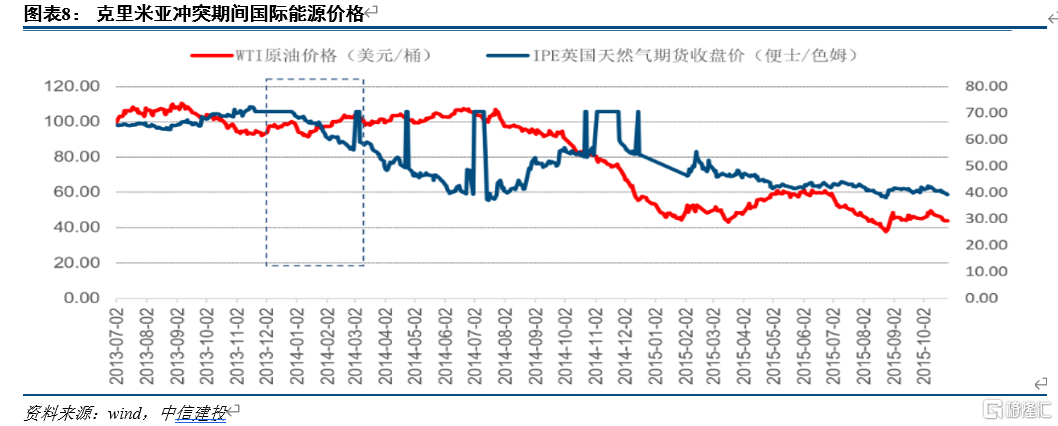

正如我們此前報吿指出,從歷史上看,俄烏危機對國際資本市場的情緒衝擊持續時間較短。

除俄羅斯本國資本市場開始震盪下行,美中股市在短暫下行衝擊之後均逐步回調。俄羅斯吞併克里米亞時期,美股在持續多日波動後,最終僅下跌4%。因此當下資本市場無需恐慌。近期隨着局勢變化,避險情緒可能反覆,但仍是一次性衝擊。

短期內不確定性仍將主導市場波動,但隨着衝擊逐步被市場定價吸收,市場走勢將回歸經濟基本面。對美股而言,持續高漲的通脹和美聯儲政策退出進程將是市場主要邏輯。而對A股而言,儘管受到市場情緒波動影響,但基本面短期內並不會受烏克蘭危機實質影響,當下仍有較好的配置機會,中期走勢將取決於一季度經濟數據、“兩會”召開及後續穩增長政策發力情況。

4. 國內短期外部關係較為平衡,和歐美大幅惡化概率下降

大規模衝突迫使美國轉移戰略視線至歐洲,短期內中國和歐美關係大幅惡化概率有所下降。

儘管美國已將遏制中國放在其戰略優先地位,但在當前局勢下,烏克蘭局勢對歐洲政局影響深遠,北約東擴進程受阻,東歐多個北約成員國可能需要長期駐軍支持,德、英、法對俄羅斯能源依賴程度各不相同,美國亟需對歐洲安全作出強有力的承諾,防止烏克蘭動盪引發歐洲政壇分裂。因此,短期亞太地區面臨的政治軍事壓力可能有所緩解。

當前,我國整體外部關係較為平衡,相關產業鏈有望保持基本穩定。

對內,政府可能加大對農業、半導體和新能源等行業的支持,以防範國際市場動盪影響沿產業鏈傳導至國內。同時,我國在冬奧期間與俄達成部分共識和協議,對國內糧食、大宗商品價格亦有一定穩定作用。5. 未來區域局勢仍存較大不確定性,市場缺乏應對戰爭風險的經驗

美歐重申不考慮出兵烏克蘭,經濟制裁難擋俄安全訴求。

西方已宣佈多輪對俄金融、個人和技術方面的制裁,包括中止北溪2號管道項目並制裁相關管線公司、禁止俄羅斯銀行在歐美的金融業務,限制俄羅斯主權債發行、以及切斷與半導體和飛機零部件等先進技術的聯繫等。歐洲理事會還將特別禁止來自頓涅茨克和盧甘斯克地區的貨物進口,限制特定經濟領域的貿易和投資,並禁止歐盟特定商品和技術向上述兩地出口。若局勢持續惡化,不排除可能停止俄SWIFT使用、限制俄企業國際市場融資等。但歐美對俄能源、資源上的依賴使得制裁投鼠忌器,經濟制裁幾乎無法影響俄對烏在軍事方面的行動路線,除非歐美就俄核心訴求北約東擴問題做出讓步,否則俄烏局勢短期內難見轉圜。

警惕軍事衝突擴大化、長期化,帶來新的市場波動。

鑑於俄羅斯此前表示“這一特別行動的目的是使烏克蘭去軍事化和去納粹化”,俄羅斯可能不會止步於烏東兩個共和國的獨立,或將意圖推翻烏克蘭政府並建立新政權,進而重塑歐洲安全秩序。儘管歐美暫無出兵干預意願,但不會坐視烏克蘭被納入俄控制範圍,衝突未來仍走向不明。若雙方戰爭波及臨近的波蘭,可能導致俄羅斯和北約的直接衝突。局勢動盪還將給歐洲帶來巨大的難民壓力,並拖累歐洲經濟復甦進程。即便俄後期從烏克蘭撤出,該地區短期內仍難以恢復和平穩定。全球特別是歐洲能源將持續面臨巨大風險,除非美國做出讓步,同意與俄羅斯舉行高層或最高層談判,或者伊朗核協議迅速達成,允許伊朗原油進入國際市場,否則國際能源和大宗商品市場將持續面臨壓力。金融市場對如此規模的戰爭風險缺乏定價經驗,後市走向與戰爭形勢高度相關。風險提示:俄烏局勢惡化超預期