從二級市場的表現來看,醫藥板塊歷經一年多的持續調整,如今已經進入了戰略配置的理想區間。在這個時間節點上,如何甄選具有硬實力的企業十分重要。筆者從過往案例中發現,一些頂級的企業在市場估值普遍偏低的情況下,憑藉充裕的資金實力,通過開拓更多治療領域,躋身細分的高增長賽道,並佈局享受時代紅利的戰略方向,從而為下一個“春天”播下種子。

筆者注意到,近日心瑋醫療-B(6609.HK)宣佈將以480萬元收購36%股權,以及增資人民幣3000萬元的形式,參股心臟介入領域的領先企業——上海御瓣醫療科技有限公司。在收購及增資完成後,心瑋醫療將持有其44.96%的股份。

那麼,心瑋醫療這家神經介入醫療器械領域內的頭部企業,此番加強在心臟介入治療領域的佈局,向市場釋放了什麼信號?

加強心臟介入治療領域佈局,充分發揮協同效應

介入治療作為近年來發展迅速的新興治療方案,吸引了不少重量級玩家躬身入局。其中,在細分的神經介入領域,已有心瑋醫療-B(6609.HK)、歸創通橋-B(2190.HK)、微創腦科學等國產公司的產品陸續實現商業化,2021年共超過22款神經介入產品成功獲批。

與此同時,隨着在經驗和技術上的不斷積累與突破,除了在自身擅長的領域內處於領先地位,這些龍頭企業也開始外拓至其他介入治療領域。此次心瑋醫療入股御瓣醫療,正是其完善心臟介入治療領域佈局的重要舉措。

筆者瞭解到,上海御瓣醫療科技有限公司為一家領先的經導管二尖瓣、三尖瓣創新醫療器械開發商,致力於為結構性心臟病制定前沿解決方案。目前,御瓣醫療旨在透過內部研發豐富其多維管線,有望成為二尖瓣返流、三尖瓣返流、心衰介入治療方面的領先企業。

御瓣醫療由心瑋醫療執行董事、首席執行官兼最大股東Li Feng先生創立。Li先生擁有24年研究及開發項目管理經驗,並在賽諾菲等多家制藥公司積累豐富的工作經驗。在創立御瓣醫療前,Li先生擔任南京沃福曼醫療科技有限公司的首席執行官。Li先生擁有中國科學院大學生物物理學碩士學位以及賓夕法尼亞大學沃頓商學院高級工商管理碩士學位,並曾為羅切斯特大學哲學博士研究生。

目前,御瓣醫療擁有30名僱員,其中25名為研發相關人員,由研發管理團隊的四名成員領導,各自均擁有豐富的行業經驗,且曾任職於多家知名製藥公司。御瓣醫療現有五種在研產品,其中一種已開展臨牀試驗,一種已開展動物試驗及三種處於設計階段。這些產品主要用於經導管二尖瓣及三尖瓣修復及置換,預計將於2024年至2026年期間完成臨牀試驗。

作為公司業務策略的一部分,心瑋醫療繼續在全球範圍內尋求合作機會,並可能考慮投資前景看好的研發項目及與公司現有產品管線互補的小型公司。透過此次交易,心瑋醫療將實現包括心臟醫療設備在內的其他產品(如左心耳封堵器、冷凍消融設備及耗材)的協同效應,並進一步加強公司在心血管介入治療方面的競爭優勢。

值得一提的是,公司的心臟介入平台具有多個獨特優勢:其一,心瑋醫療擁有國內唯一涵蓋房顫治療、結構性心臟病等主要大品種的稀缺平台;其二,心瑋醫療強大的商業化渠道優勢為幾大平台的發展鋪平了道路;其三,作為神經介入領先的上市公司,心瑋醫療能夠不斷吸引頂尖人才,並顯著突出品牌優勢。

圖一:心瑋醫療心臟介入平台管線產品及優勢

資料來源:公開資料,格隆彙整理

此番佈局完成後,公司原有的神經介入平台將與御瓣醫療的心臟介入平台形成較強的協同效應,在分散單一支柱業務風險的同時,還能最大化公司的臨牀渠道優勢,對公司的未來發展大有裨益。

“神經+心臟”雙重賽道爆發,發展前景廣闊

心瑋醫療本身就是國內神經介入醫療器械的領先企業,能夠為患者提供國內首創及獨有的中風治療和預防的一站式解決方案。在公司未來5年的戰略規劃中,不僅包括原有的神經介入平台和技術,還包括了心臟介入、肺部介入、計算機輔助技術在內的業界前沿技術。可見,與時俱進一直是心瑋醫療的創新主旋律技術。從心瑋醫療的戰略佈局來看,此次收購後公司未來3年在心臟介入治療領域的實力將大大增強。

圖二:心瑋醫療未來的戰略規劃

資料來源:公開資料,格隆彙整理

站在整個行業的角度,神經介入與心臟介入醫療器械的市場規模均十分可觀。所謂“到魚多的池塘捕魚”,公司在“神經+心臟”這兩大賽道中也將獲得更大的發展機會。

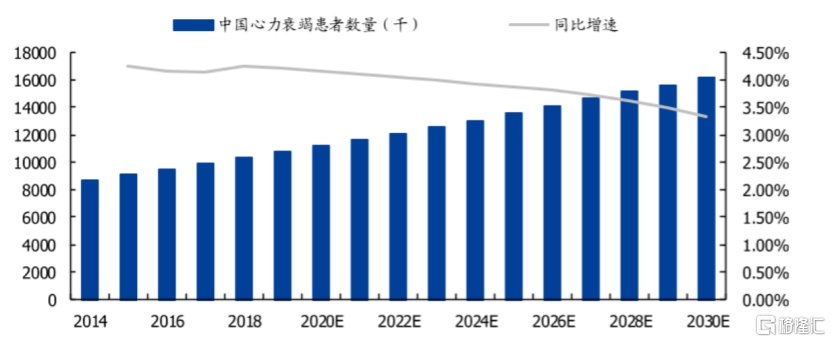

灼識諮詢的報吿中指出,中國的神經介入醫療器械市場規模在2030年將超過489億元。而在心臟這個賽道中,據弗若斯特沙利文的數據顯示,預計到2025年,我國二尖瓣返流患者將達1,210萬人,未得到手術治療的中重度患者,一年後死亡率為20%,五年後死亡率為50%。三尖瓣返流患者將達990萬人,36%的中重度患者確診後一年內死亡,另有48%五年內死亡。同年,我國心衰患者將達1,350萬人,20%患者確診後1年內死亡,50%確診後5年內死亡。針對二三尖瓣返流、心衰患者的治療仍需進步,市場空間及發展潛力十分巨大。

圖三:中國二尖瓣返流患者數量(單位:百萬人)、三尖瓣返流患者數量(單位:百萬人)、心衰患者數量(單位:千人)

資料來源:弗若斯特沙利文報吿,格隆彙整理

總的來看,國內結構性心臟病(包括二尖瓣疾病、三尖瓣疾病和心衰等)的介入醫療器械未來幾年也將快速擴大,預計將以33.3%的增速,從2025年的141億元,發展成為2030年近600億元規模的龐大市場。

圖四:中國結構性心臟病介入醫療器械的市場規模

資料來源:弗若斯特沙利文報吿,格隆彙整理

心瑋醫療此番“神經+心臟”的業務佈局,不僅是佔據了先發優勢,而且公司未來還將享受行業規模擴張的增量紅利,將顯著提升公司在中國創新醫療器械市場的領導地位。

結語

整體來看,我國的介入治療醫療器械滲透率較低,以腦卒中為例,中國的治療滲透率僅1.7%,相較於美國的11.8%存在較大的提升空間。然而,該市場目前仍被美敦力、史賽克、強生等海外巨頭所主導。國信證券預測,未來十年,滲透率提升和進口替代將成為我國介入治療醫療器械行業發展的主旋律。

心瑋醫療作為介入治療的先行者,在細分的神經介入領域擁有強大競爭力。近日公司的缺血性腦卒中取栓器械SupSelekTM微導管以及FullblockTM封堵球囊導管兩款產品得到了美國FDA(510k)的上市批准。而且,公司的脈合TM封堵止血系統也成功獲得中國NMPA批准,成為國產的首款股動脈封堵器。不僅如此,公司還在不斷擴大產品適應症的覆蓋範圍。未來在容量巨大的“神經+心臟”雙重賽道下,心瑋醫療有望取得更好的成績,值得長期關注。