1、年內股價漲幅居前,持續跑贏行業凸顯抗逆性

進入2022年以來,港股內房股板塊呈現震盪上行走勢,期內受政策面消息刺激曾多次出現大幅走強的行情,吸引市場一眾目光。而在2月18日,整個板塊也再次出現強勁走勢,消息面上,市場傳聞指包括山東菏澤在內,部分城市出現降低首套房貸利率及首付比例的情況。

(來源:富途行情)

對此中信證券觀點認為,按揭貸款額度和利率是關鍵性變量,地方層面的需求側託底政策也有望持續出台。3月之後房地產景氣有望見底回升,而結構演變趨勢則會繼續。東方證券則指出,在基本面和政策組合下,短期重點看好財務安全的房企的估值修復。如業績穩健或具有彈性的龍頭房企。

筆者留意到,也正是在這一日,華潤置地(1109.HK)股價持續衝高在板塊中保持領漲姿態,並最終以收盤高達2895億的總市值,登頂內房股總市值榜榜首。而從今年年內漲幅情況來看,華潤置地截至目前年度漲幅達到24%,大幅跑贏內房股僅約13%的年漲幅。

(來源:富途行情)

此外,再結合過去一年公司的表現來看,在地產板塊整體低迷的行情下,華潤置地仍然實現逆勢大漲,漲幅接近8%,同期內房股跌幅達33%,恆生指數跌幅達14%。種種跡象皆不難看出,華潤置地展現出了在行業頹勢中良好的抗逆能力以及行業造好行情中更強的修復彈性。

那麼支撐公司能夠有如此穩健表現的因素究竟有哪些?

在筆者看來,這背後顯然離不開公司良好的基本面支撐。作為內房股中價值投資的標杆,華潤置地持續保持穩健的財務實力,優異的盈利能力,始終堅持價值創造,實現了高質量發展。也正是公司所體現的抗風險能力和逆週期增長實力,與當下地產環境深層次變化帶來的預期逆轉這一大背景,也讓其頻頻得到資本市場的偏愛,實現了資本市場價值的又一次飛躍。

2、三大邏輯解構華潤置地的逆週期高質量成長能力

從當下市場環境來看,地產行業在“房住不炒”主基調背景下正經歷深層次的調整,吿別高增長預期後,行業邁向新的發展階段,圍繞運營管理、產品力等多維度的競爭成為房企發展新的方向。

而隨着新一年的到來,政策端暖風之下,行業機會漸顯,但不容忽視的是隨着房企間分化的進一步加劇,也將更為考驗投資者對優質標的的選擇能力。在筆者看來,更應關注房企能否在行業逆勢行情中保持穩步增長以及未來潛力釋放的能力。在這之中華潤置地具備三大邏輯支撐,看好其後續的表現。

a· 站穩頭部梯隊,行業新競爭格局下優質國企背景持續受益

過去一年,房地產市場表現可謂驚心動魄,伴隨銷售驟減、融資收緊等局面的出現,房企暴雷潮一度蔓延到了頭部梯隊身上,而這也再一次反映了過去單純依賴高槓杆、高週轉的住宅開發模式已經跑不通。隨着行業格局深層次的變化,具備優質國企背景的房企成為受益對象,憑藉拿地、融資以及收併購等優勢迎來新一輪的發展窗口期。

對此,美銀證券就從業績層面給予了預測,指出其所覆蓋的內房股2021年核心盈利平均下降3%,其中國企內房核心盈利增長7%,民營內房核心盈利下降10%,由於庫存減值和工程延誤,民營房企業績可能遠低於預測。從這份預測中不難看出,在行業逆境期,相較於民營內房企業,國企性質的內房企業盈利能力將更為穩健。

結合當前政策端鬆動跡象,亦不難判斷,優質的國有龍頭房企也將成為政策面率先受益的對象。如在去年11月房企債務融資放鬆初期,其主要惠及的也正是央企國企,隨後再傳導至民企,帶動市場信心修復。

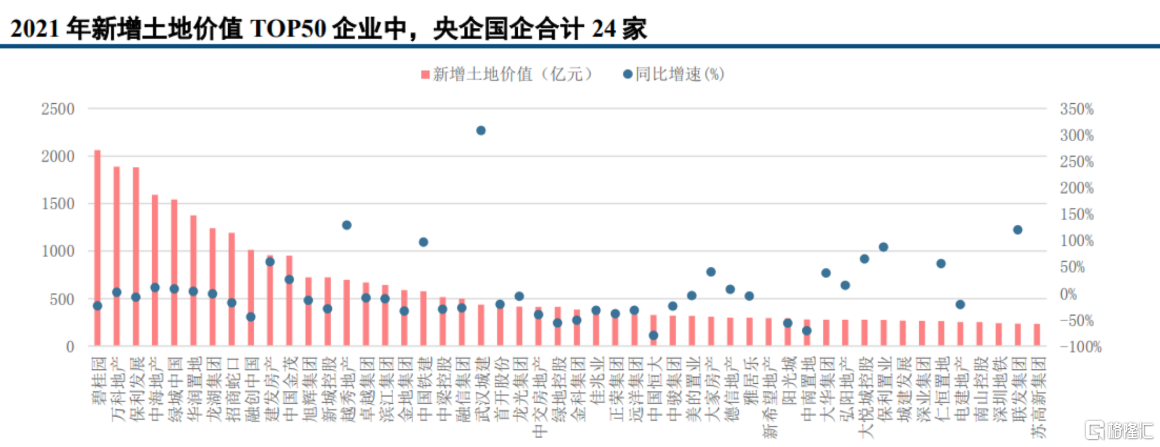

此外再從拿地層面來看,根據中信建投證券研報,去年國有企業拿地規模靠前,民營企業拿地規模下滑嚴重。2021年拿地金額TOP10企業中,國有企業共有7 家,比2020年增加一家。這也進一步驗證了國有企業在當下地產行業動盪背景下穩健經營的實力和透過土儲佈局支撐後續成長的潛能所在。

(來源:中信建投證券)

綜上,結合華潤置地的央企背景及自身規模優勢,公司在良好的信用加持,各大金融機構等優質資源的支持,以及良好的行業收併購窗口期等一系列有利條件支撐下,都將助力其保持經營的靈活性和優越性,具備穩健良性增長的實力。

b· 堅守戰略定力,以做優資產、做強運營在行業中闊步前行

隨着房地產行業步入存量競爭的時代,當前房企的角力點也正圍繞提升經營質量而展開。觀之華潤置地,其在長期經營過程中,始終堅守戰略定力,堅持做優資產,強化運營,實現了穩健可持續的增長。

一方面,公司高度注重整體經營質素和資產質量的提升。從投資佈局層面來看,公司並不以規模為圭臬,而是展開精細化的測算,評定項目價值和盈利潛能。與此同時,華潤置地亦根據市場行情動態,靈活展開投拓,積極佈局高質量的土儲。根據中金公司研報,2021 年華潤置地獲取61 個項目,且近七成分佈在高能級城市。而此前中期財報顯示,截至2021年中期,華潤置地總土地儲備面積達7098萬平方米,權益建築面積為5116萬平方米,充裕且優良的土儲資源支撐公司業績穩步增長。

另一方面,公司不斷強化運營管理能力,透過優異的產品、高品質的服務、高效的運營為業務發展積極賦能。

即便面對困難重重的2021年,公司仍然保持了業績的穩步增長,達成年度銷售目標。2021年全年華潤置地實現合同銷售額約3157.6億元人民幣,按年增長10.8%,在行業內表現可謂優異。與此同時,在“集中供地”和“三道紅線”、融資收緊等政策背景下,華潤置地落實“降本、提質、增效”,推進管理架構變革、組織人事變革和薪酬激勵變革,有效的激發了團隊活力,夯實了經營韌性,實現了高質量的增長。

c· “3+1”一體化業務組合模式,構建“城市生態”助力夯實永續增長潛能

2021年是十四五開局之年,面對一系列新的形勢,華潤置地亦確立了開發銷售型業務、經營性不動產業務、輕資產管理業務與生態圈要素型業務有機聯動、一體化發展的“3+1”業務模式。同時,在以“城市投資開發運營商”為戰略指引下,華潤置地致力於成為城市生態專業構建者,不斷推動城市發展進程。

憑藉公司在房地產多元化多賽道佈局下,華潤置地積極構建差異化核心競爭力,不斷培育新的增長曲線,取得了喜人等成績。

其中,於2020年12月上市的華潤萬象生活(1209.HK)作為華潤置地輕資產管理業務的核心,憑藉獨特的業務模式、喜人的業績表現獲得資本市場的高度認可和青睞,在上市一個月後其總市值就成功破千億,成為首個市值過千億的商管企業。而在今年的2月18日華潤萬象還發布了盈喜預吿,預計報吿期內,公司擁有人應占溢利將較2020年相應期間增加約105–115%,進一步展現出強勁的成長勢頭。

此外在城市更新領域,華潤置地更是頗具看點。去年中期業績會上華潤置地管理層就曾提到,華潤置地擁有42個城市更新項目,重點跟進的有17個,面積達到2000多萬平米,權益貨值達2100億元。公司憑藉在城市更新領域長期深耕優勢,亦有望在房地產存量時代推動業績邁上更高的台階。

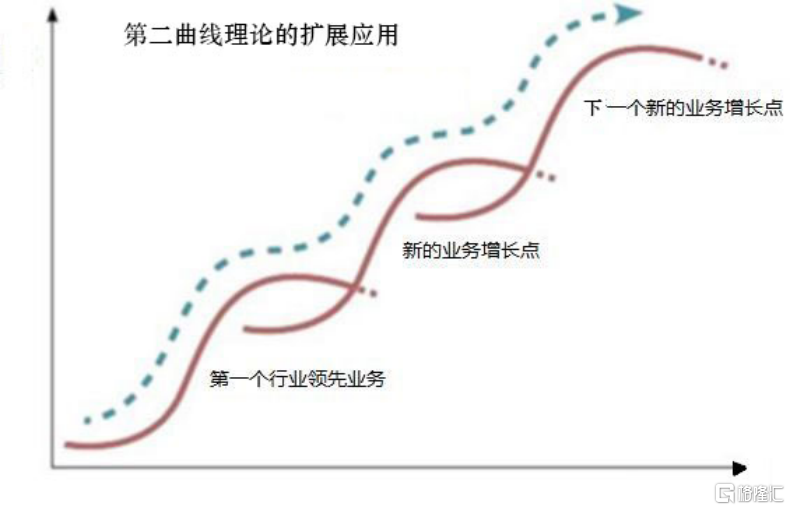

從華潤置地的謀篇佈局不難看出,公司始終堅持長期主義,積極打造可持續的增長能力。英國管理大師查爾斯·漢迪在《第二曲線:跨越“S型曲線”的二次增長》一書中曾提到這樣一個觀點,其認為“如果組織和企業能在第一曲線到達巔峯之前,找到帶領企業二次騰飛的‘第二曲線’,並且第二曲線必須在第一曲線達到頂點前開始增長,彌補第二曲線投入初期的資源消耗,那麼企業永續增長的願景就能實現。”

(來源:網絡)

環顧當下整個房地產行業,增速下行的大趨勢下,房企的規模增長將面臨“天花板”,這也在倒逼房企加速轉型。在此背景下,華潤置地並未盲目拓展多元化,而是走出來一條錯位競爭之路,通過從對主業的探索出發,延展產業鏈,進而探索出了一條“房地產相關多元化多賽道”的創新發展模式。

在這一模式下,華潤置地一方面保持戰略定力,進一步夯實自身在地產主業的競爭力,同時通過組織升級、科技賦能等進一步挖掘產業潛能。另一方面,公司着眼於為企業和社會創造共享價值,以城市生態專業構建者的定位,賦能城市發展,開闢新興業態,培育新增長,透過不斷探索、迭代打造差異化競爭實力,最終既能讓佈局的新領域實現對原有業態的反哺,又能夠在穩健發展中拓展新的利潤增長曲線,形成了可持續的業績增長動能。

3、結語

從當前行業格局以及政策動向來看,房地產板塊在經歷“至暗時刻”後正迎來反轉,市場的關注熱情也為板塊的升温帶來了正反饋。結合估值角度,目前板塊整體估值性價比也相對凸顯,在此背景下,筆者認為更應該關注具備穩健增長能力、融資優勢,良好財務基本面,同時受益集中度提升邏輯的優質龍頭房企。

梳理近期一眾券商研報觀點,亦不難看出投資機構對華潤置地這家地產央企標杆的看好,其中,中信證券此前觀點即指出,其認為華潤置地憑藉拿地銷售方面較為進取的態度,和商業地產的穩定租金貢獻,或成為全行業少見的,可以維持2021年業績增長的大公司之一。而德銀髮表報吿亦指,華潤置地利用市場低迷的時機在2021年補充土地儲備,為2022年之後提高市場份額和銷售鋪路,預料目前槓桿率較低的國企,如華潤置地等未來將有更多收購機會。

興業證券則在近日研究報吿中稱,公司保持積極持續的拿地,財務優勢顯着融資通暢,截至2021中期平均融資成本僅3.88%,購物中心定位中高端,享有運營和招商壁壘,同時正處於加速開業階段,租金收入高速增長。公司十四五戰略目標“權益銷售金額和租金收入翻番”未變化,經營全面穩健。同時興業證券上調公司目標價至56.76港元(原先為49.18港元),維持“買入”評級。

綜合來看,可以預判的是,隨着當前整個房地產板塊迎來升温期,更具成長性優勢和綜合競爭力的華潤置地也將更容易得到資金層面的追捧,並有望在本輪行情中領先行業及同梯隊取得更大的修復彈性,後續估值修復表現值得期待。