本文来自:宇观策略,作者:光大策略研究团队

要点

近期首款海外新冠特效药在国内获批

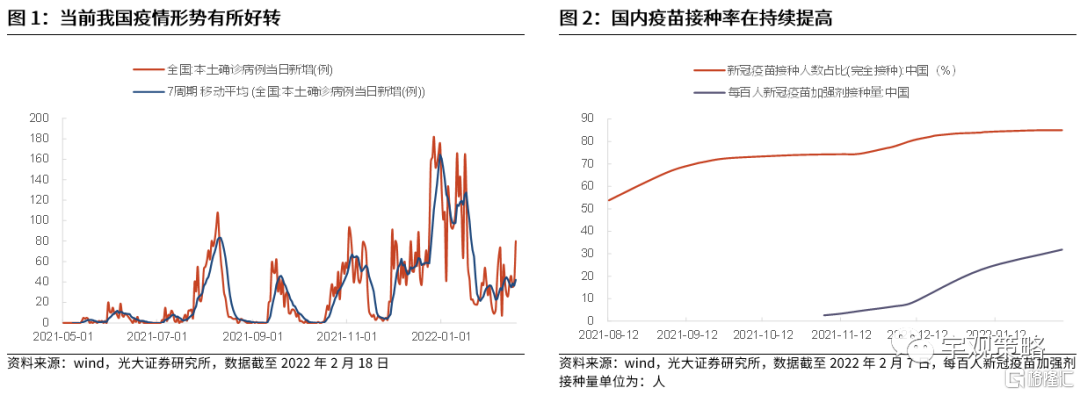

当前我国疫情形势有所好转,疫苗接种率也在持续提升。最近7天我国新冠本土确诊病例平均每日新增人数为42人,相比此前高点明显降低。从疫苗接种的情况来看,截至2022年2月7日,我国新冠疫苗完成全程接种的人数占比为85.05%,加强针的接种量也迅速提高至每百人31.84剂。

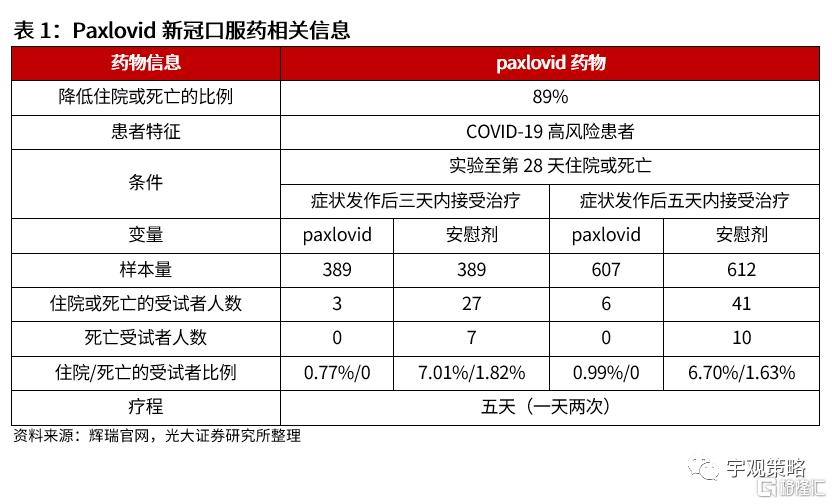

海外特效药的批准将为我国疫情防治带来积极影响,但未来自主产权的口服特效药大批量供应才是疫情防治的关键。国家药监局2月11日应急批准辉瑞新冠口服药Paxlovid,临床试验显示该药可降低89%的住院或死亡比例。海外特效药的批准将为我国疫情防治带来积极影响,但为了保障我国药品供应的稳定性,国产新冠特效药的研发与普及将是关键。

国内疫情防控何时见到拐点?

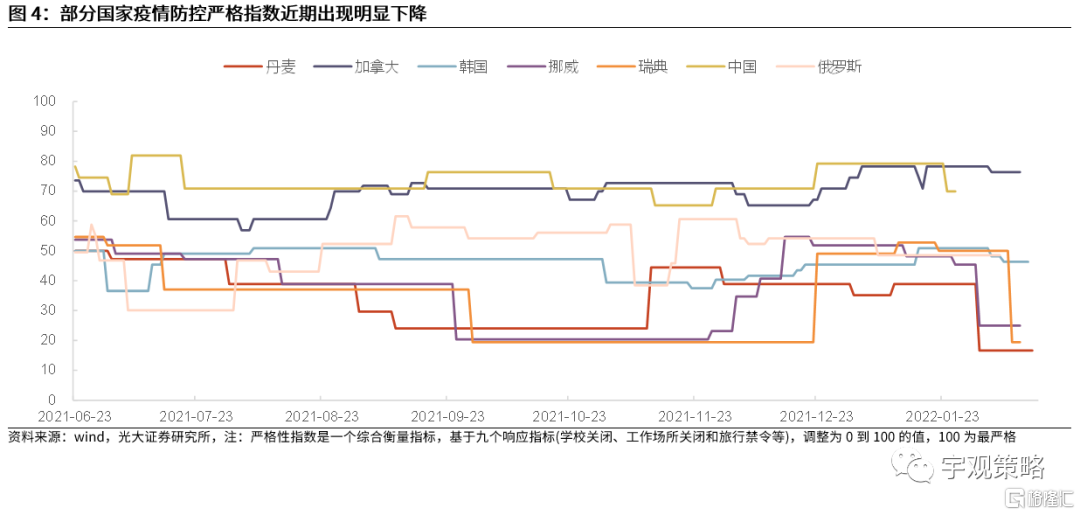

多国已放松防疫政策,部分国家甚至取消了所有的疫情限制措施。近期有不少国家放松了其防疫政策,如意大利、德国、俄罗斯等。其中,瑞典、丹麦和挪威三国更是取消了所有的疫情限制措施,其疫情防控严格指数也因此出现大幅降低。

随着天气的转暖,两会后国内疫情或将有所好转,防控措施也可能将有所放松。两会之后,直到年底前,重大活动相对较少,或是我国调整疫情防控政策的窗口期。届时,天气转暖本身不利于疫情传播,而我国疫苗接种比例有望进一步提高,叠加新冠特效药的逐渐普及,疫情防控措施放松的机会成本或相对较小。

线下消费有望逐步恢复

22年春运数据出现了显著恢复。从今年春节期间情况来看,虽然仍有疫情的扰动,但是春运数据出现了显著的恢复,旅客发送量较2021年同期大幅增长。

未来疫情管控措施的放松有望带来线下消费的修复。22年不论是对内还是对外的管控措施都有望放松,这将有利于线下消费的修复。

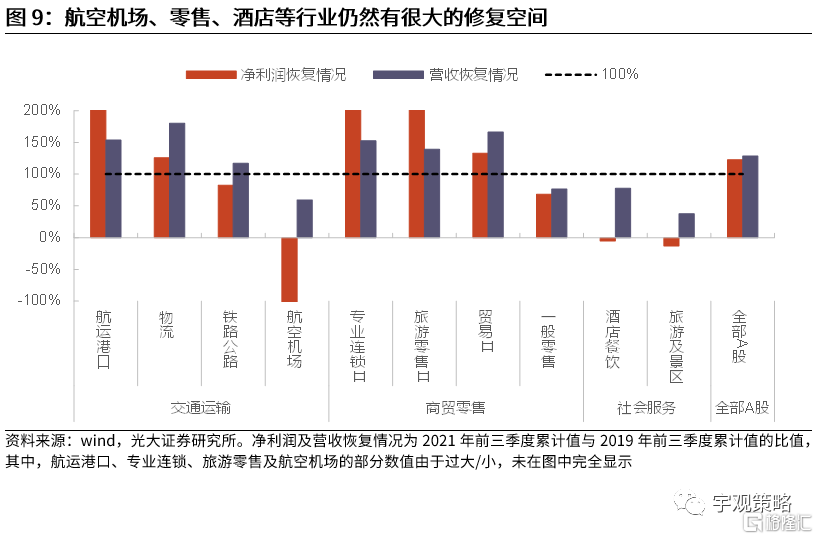

盈利端,航空机场、零售、酒店等行业仍有很大的修复空间。目前,航空机场、零售、酒店等行业仍然有很大的修复空间,若今年线下消费出现改善,这些板块可能具有很强的盈利弹性。

节奏上,未来疫情管控措施大幅放松的时点值得重点关注。自2020年1月新冠疫情爆发以来,我国疫情防控措施共出现过5次大幅放松。而在这5次疫情防控措施大幅放松后的时间里,线下消费板块有4次均出现了明显的上涨。

配置方向仍是以“稳”为主

春季行情仍值得关注。从历史上看,“春季躁动”行情几乎每年都会出现。今年春季行情的逻辑仍然成立,春节之后上证指数反弹明显,这在一定程度上也是躁动行情的体现。因此,整体上我们认为春季行情仍然值得关注。

建议关注稳增长和消费两个方向。1、稳增长主线建议关注传统基建(机械、建材、建筑)、新基建(风电、光伏)。2、消费主线方面,一是建议关注白酒、医药等业绩确定性高的行业;二是受益于消费补贴与刺激政策的家电、新能源汽车等行业;三是有望受益于疫情消退的线下消费行业,包括旅游、航空等行业。

风险分析:1、经济增速水平大幅不及预期;2、海外发生流动性危机。

正文

01

线下消费何时恢复?

1.1、近期首款海外新冠特效药在国内获批

国家药监局于2月11日应急批准 Paxlovid。2月11日,国家药监局应急附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即 Paxlovid)的进口注册。该药物为口服小分子新冠病毒治疗药物,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎(COVID-19)患者,例如伴有高龄、慢性肾脏疾病、糖尿病、心血管疾病、慢性肺病等重症高风险因素的患者。

临床试验显示,Paxlovid可降低89%的住院或死亡比例,已在多个国家/地区被批准紧急使用。辉瑞公司之前表示,其新冠口服药物Paxlovid对治疗新冠有显著作用,根据其临床试验,可以减少新冠肺炎非住院患者的住院或死亡率高达 89%,并且Paxlovid 药物对奥密克戎突变株仍有效。面对严峻的疫情,多国已相继批准新冠特效药Paxlovid的紧急使用授权,如美国、以色列、韩国、日本等。

当前我国疫情形势有所好转,疫苗接种率也在持续提升。最近7天我国新冠本土确诊病例平均每日新增人数为42人,相比于去年12月底及今年1月中旬每日超过100例的新增人数明显降低。从疫苗接种的情况来看,截至2022年2月7日,我国新冠疫苗完成全程接种的人数占比为85.05%,加强针的接种量也迅速提高至每百人31.84剂。由于我国加强剂的接种需要与第二剂间隔6个月,因此加强剂接种覆盖率的提升只是时间问题,预计至今年6月底,加强剂的覆盖率就能达到80%。

海外特效药的批准将为我国疫情防治带来进一步积极影响,但未来自主产权的口服特效药大批量供应才是疫情防治的关键。根据辉瑞披露,其对Paxlovid的全球供应量预计于2022年一季度、上半年和全年分别达到600万、3,000万和1.2亿疗程。面对最近7天全球日均新增约200万病例的疫情形势,预计Paxlovid的供给量短期内难以满足患者的需求。在这样的背景下,为了保障我国药品供应的稳定性,国产新冠特效药的研发与普及将更加关键。

目前,国内自主产权的口服特效药研发也在持续推进。当前一批国内制药企业纷纷开展了新冠口服药的研发,包括君实生物、真实生物、前沿生物、海正药业等。其中,君实生物、真实生物、前沿生物等企业在小分子药物的研发中进展较快,相继进入临床实验;先声药业、云顶新耀、歌礼药业等候选药物也即将迈入临床阶段。

1.2、国内疫情防控何时见到拐点?

海外疫情形势正在逐渐好转,死亡率也明显降低。从全球新冠每日新增病例来看,当前的疫情形势正在好转,最近7天平均每日新增新冠病例人数为194万人,相比于1月26日的高点393万例已出现明显下降。与此同时,随着新冠特效药的逐渐普及,叠加奥密克戎毒株的致死率本身偏低,今年1月份以来全球新冠病人的死亡率出现了明显的下降,截至2022年2月18日,死亡率已降至1.4%。

多国已放松防疫政策,部分国家甚至取消了所有的疫情限制措施。近期有不少国家放松了其防疫政策,如意大利从2月11日开始取消户外佩戴口罩的义务,简化引发隔离和远程学习的防疫规则;俄罗斯2月5日宣布,所有与新冠病毒感染者接触的人将不再被要求进行隔离;瑞典、丹麦和挪威三国更是取消了所有的疫情限制措施,其疫情防控严格指数也因此出现大幅降低。

随着天气的转暖,两会后国内疫情或将有所好转,防控措施也可能将有所放松。冬季疫情防控形势较为严峻,且2月份由于我国举办北京冬奥会,为此也制定了较为严格的冬奥会疫情防控措施。而按惯例,3月份将举行两会。两会之后,直到年底前,重大活动相对较少,或是我国调整疫情防控政策的窗口期。届时,天气转暖本身不利于疫情传播,而我国疫苗接种比例有望进一步提高,叠加新冠特效药的逐渐普及,疫情防控措施放松的机会成本或相对较小。

不过完全放开仍有风险。倘若我国按照海外方式开放国门,疫情可能会出现大规模反弹。目前香港疫情就面临着较大的压力,根据香港衞生防护中心2月20日公布的数据,过去14天香港新冠累计确诊31697例,占疫情爆发以来的所有确诊病例数的67.8%,而2月16日、18日及19日三天更是单日新增突破6000例。考虑到下半年仍有重大会议的召开,预计国内放开进程仍然难以一蹴而就。

1.3、线下消费有望逐步恢复

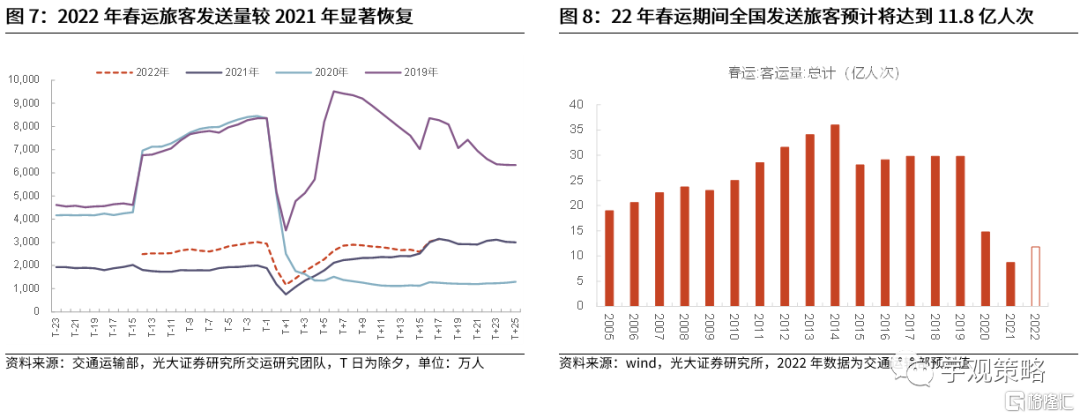

22年春运数据出现了显著恢复。受疫情影响,线下消费活动一直受到较大影响,但随着疫苗接种及科学防控的推进,其影响在逐渐减小。从今年春节期间情况来看,虽然仍有疫情的扰动,但是春运数据出现了显著的恢复,旅客发送量较2021年同期大幅增长,截至2月17日,全国春运期间共发送旅客8.2亿人次,明显高于去年同期的6.3亿人次。预计22年春运期间全国发送旅客数将达到11.8亿人次,较去年同期增长35.6%。

未来疫情管控措施的放松有望带来线下消费的修复。22年不论是对内还是对外的管控措施都有望放松,这将有利于线下消费的修复,而3月份两会结束后的窗口期尤其值得关注。在国内的限制政策逐步放松之后,人们“走出去”消费的意愿将逐步修复。疫情确实改变了部分消费习惯,但更多的还是对于消费意愿的短期限制,21年以来国内短途游的热度在某种程度上或许可以证明这一点。此外随着跨城市流动限制政策的逐步减弱,农民工外出意愿也将逐步恢复,这也将有助于经济以及居民收入的修复。

盈利端,航空机场、零售、酒店等行业仍有很大的修复空间。21年很多行业的盈利水平回到甚至超过了疫情前的水平,但与线下消费相关的部分板块业绩仍然低迷。我们比较了线下消费各板块2021年前三季度累计净利润/营收相对于2019年前三季度的恢复情况,航空机场、零售、酒店等行业仍然有很大的修复空间。若今年线下消费出现改善,这些板块可能具有很强的盈利弹性。

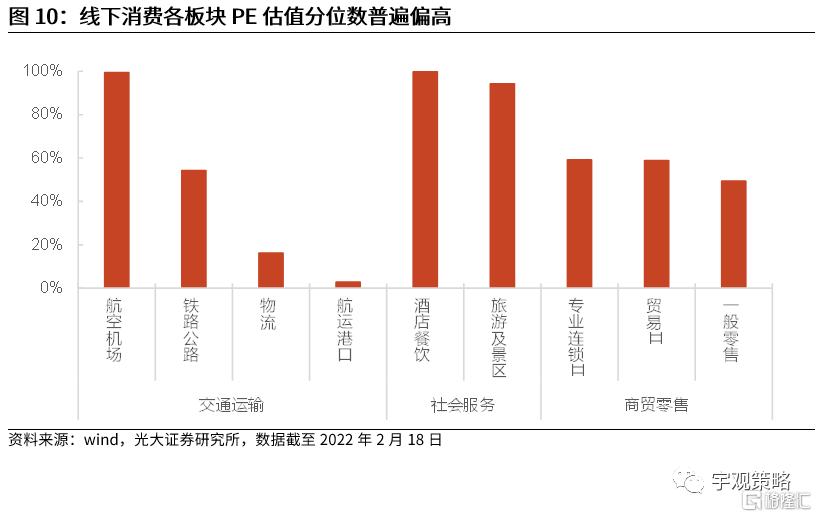

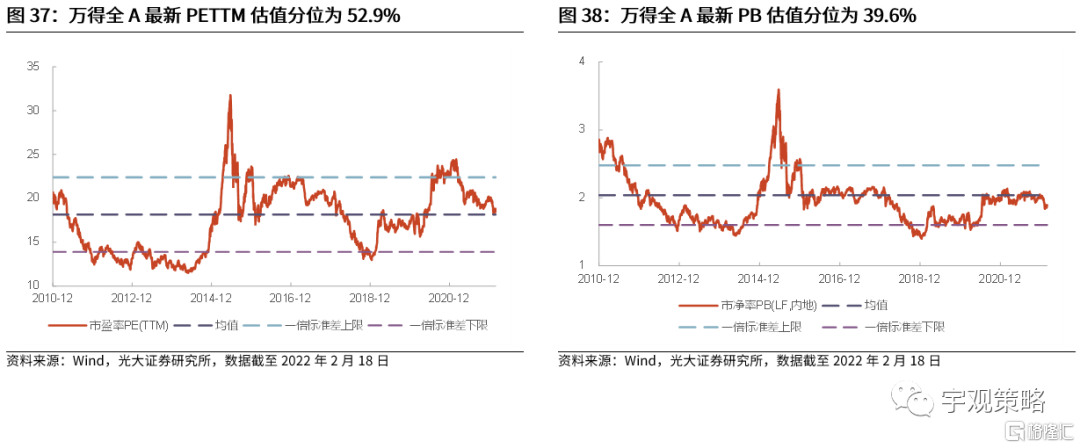

线下消费板块估值虽处于高位,但主要受被动抬升影响。对于酒店、景点、旅游等线下消费板块,疫情影响下盈利明显下滑,进而使得行业估值被动抬升。这与处于底部时的周期板块有一定的相似性,如果未来行业景气度回升,线下消费板块或许也将有较高的弹性。

节奏上,未来疫情管控措施大幅放松的时点值得重点关注。如果以“疫情防控严格指数”来衡量疫情管控措施的严格程度,自2020年1月新冠疫情爆发以来,我国疫情防控措施共出现过5次大幅放松。而在这5次疫情防控措施大幅放松后的时间里,线下消费板块(以航空机场及酒店餐饮板块为例)有4次均出现了明显的上涨。随着国内新冠特效药的逐渐普及,我国疫情防控措施有望迎来新的一轮大幅放松,这或将成为线下消费板块行情修复的重要推动因素。

1.4、配置方向仍是以“稳”为主

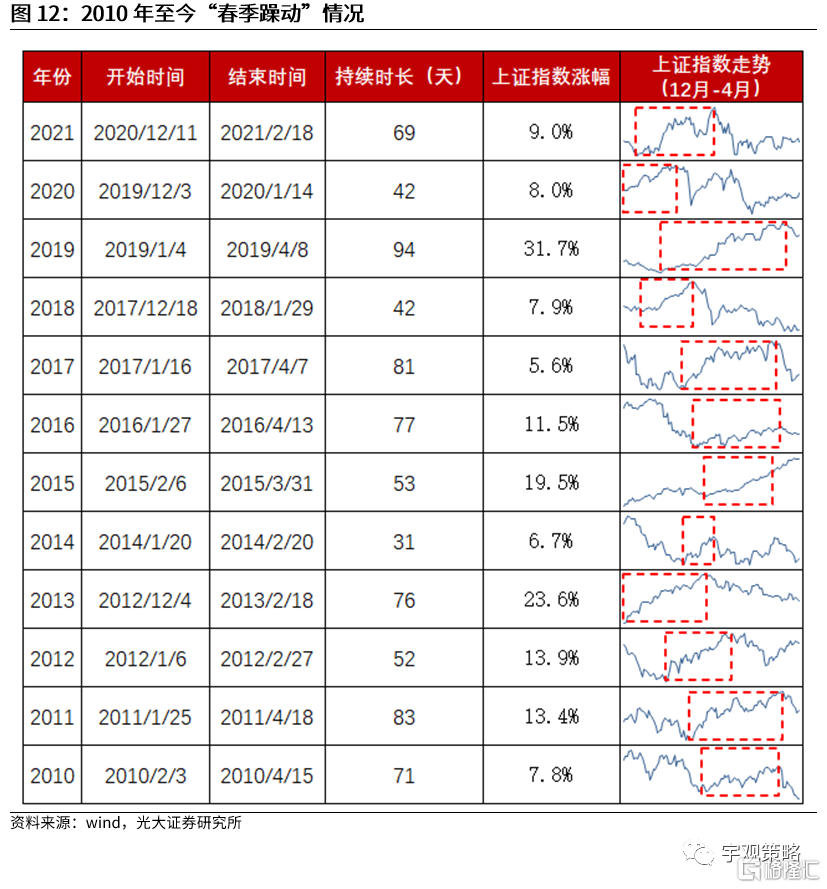

春季行情仍值得关注。从历史上看,“春季躁动”行情几乎每年都会出现,很少缺席,但其出现的时间却不尽相同,部分年份是在1月下旬之后才有值得关注的行情出现。今年春季行情的逻辑仍然成立,春节之后上证指数反弹明显,这在一定程度上也是躁动行情的体现。因此,整体上我们认为春季行情仍然值得关注。

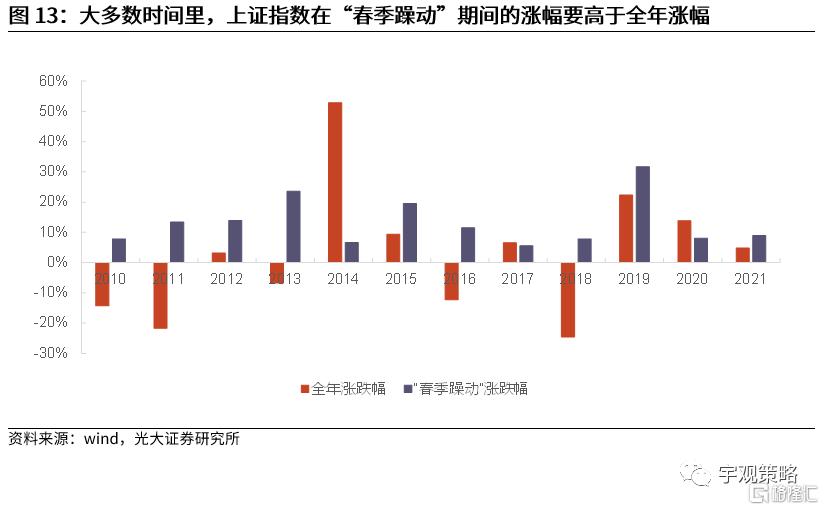

“春季躁动”行情对全年的投资收益影响巨大。不同年份之间的春季行情的涨幅差异明显,但是考虑到2010年以后,A股市场整体很少出现大起大落的行情,春季行情对于全年的影响十分明显。过去12年中,上证指数有9年在“春季躁动”期间的涨幅要高于全年涨幅。因此即使指数涨幅有限,春季行情仍将对全年投资收益产生显著影响。

主线一:稳增长

预计2022年,“稳增长”政策将全面发力,并且成为资本市场的核心主线之一。从历史的经验来看,“稳增长”对于经济的支撑作用相对有限,但相关板块在“稳增长”政策发力期间通常有较好表现。近年来,“稳增长”政策的发力更多是对冲经济的下行,但很难让经济重新上行。但对于资本市场而言,“稳增长”主线仍然非常值得关注。

固定资产投资增速上行区间,“稳增长”相关板块表现突出。我们统计了2010年以来的五次固定资产投资增速上行区间的市场表现,在这五次区间中,整体表现最强的板块包括银行、地产、建材、家电、建筑等典型受益于稳增长的行业。并且在每一次上行区间中,都有“稳增长”相关行业表现位居前列。

传统基建相关板块仍然是稳增长的重要抓手。虽然基建投资预期弹性有限,但其仍然将是这一轮跨周期调节和稳增长的主要抓手。在隐性债务管理之下,21年专项债大概率“发完用不完”,这也将成为22年财政发力空间的来源。随着“十四五”重大项目近期的加速开工,基建投资增速将有所修复,并且有望带动相关板块景气上行。建议关注建材、建筑、银行等行业。

以光伏、风电为代表的新能源基建将成为稳增长政策重点发力领域。在传统基建边际效应减弱、“双碳”战略持续推进的背景下,光伏、风电等新能源基建项目也将成为本轮稳增长的重要抓手。政策支持叠加经营改善,光伏、风电高景气有望延续。新项目的不断投产或许将促使相关行业保持高景气。而成本端的负面因素也将逐步发生变化,以光伏为例,上游硅料价格高企是导致21年光伏装机不及预期的重要原因,而随着22年上半年相关项目陆续投产,硅料供需紧张格局有望改善,进而推动光伏下游全面放量。整体而言,光伏和风电可能将是2022年为数不多能够维持高景气的板块。

主线二:消费

通胀剪刀差正在收窄,利好消费板块。2021年10月PPI与CPI剪刀差再创历史新高,之后持续回落,预计未来通胀剪刀差将继续收窄。从历史来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。

展望2022年,消费有望受益于补贴政策与疫情修复。开放与补贴可能是消费景气上行的基础。21年以来消费景气度的压力主要来自于收入的下降与疫情防控对于消费意愿的限制,随着海外与国内的开放,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气度的回升。这些行业或许将是2022年为数不多的盈利边际改善的行业。

从相对的角度而言,22年消费板块的业绩优势可能会更加明显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩差距已经处于历史极值位置,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气度也出现了显著的提升。展望2022年,经济下行压力之下,消费业绩的稳定性优势将会体现,相对景气优势将会凸显。

具体行业方面,建议关注三个方向,一是白酒、医药等业绩确定性高,且属于消费配置的基础行业;二是受益于消费补贴与刺激政策的家电、新能源汽车等行业;三是有望受益于疫情消退的线下消费行业,包括旅游、航空等行业。

02

市场表现与核心数据

2.1 市场表现回顾

2.2 资金与流动性概览

2.3 板块盈利与估值

03

风险分析

1、经济增速水平大幅不及预期;2、海外发生流动性危机。