摘要

算力作為數字經濟的核心生產力,成為全球戰略競爭的新焦點。“東數西算”工程正式全面啟動,全國一體化大數據中心體系完成總體佈局設計。加快推動算力建設,將有效激發數據要素創新活力,加速數字產業化和產業數字化進程,催生新技術、新產業、新業態、新模式,支撐經濟高質量發展。截止2020年我國數據中心機架規模達到500萬架,預計十四五末期達到1800萬架,近五年年均增速逾30%,或將新增1.95萬億投資。

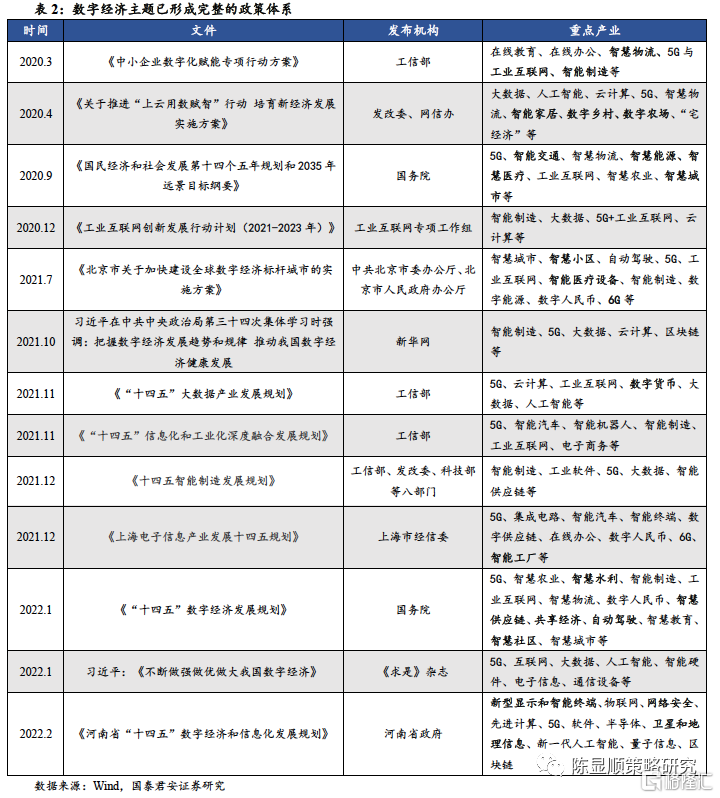

數字經濟發展中逐步形成全方位的政策體系,方向明確有的放矢。從頂層設計到具體戰略部署,從國家級發展規劃到地方規劃,從總體政策導向到細分產業政策,均有詳盡的政策指導。《“十四五”數字經濟發展規劃》明確提出數字經濟發展的主要目標規劃。數字經濟作為一種經濟形態所涉及的行業廣泛,已經形成從數字基礎設施到新業態、新模式的完整產業體系。縱觀數字經濟相關規劃可以歸納出着重推進的細分行業,如工業互聯網、智能製造、數字鄉村、智慧能源、智慧醫療、數字貨幣、網絡安全、衞星和地理信息、智能家居等。

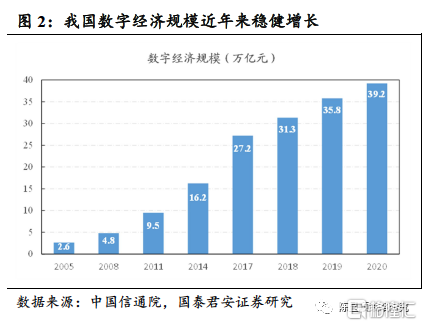

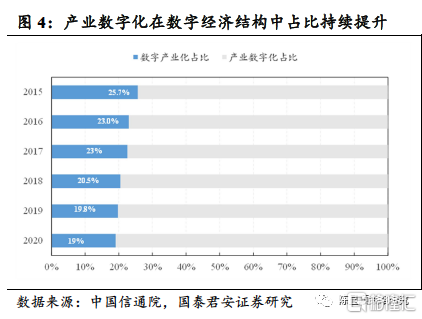

數字經濟佔比持續提升,產業數字化加速推進。我國數字經濟規模從2005年的2.6萬億元,提升至2020年的39.2萬億元,增長逾14倍,且2017年以來保持穩健增長態勢,年均增速接近13%。佔GDP比重從2015年的27%提升至2020年的38.6%,年均佔比提升幅度達2.32%。產業數字化佔比持續提升,2020年產業數字化規模達31.7萬億元,佔GDP比重為31.2%,佔數字經濟比重由2015年的74.3%提升至2020年的80.9%,為數字經濟持續健康發展輸出強勁動力。

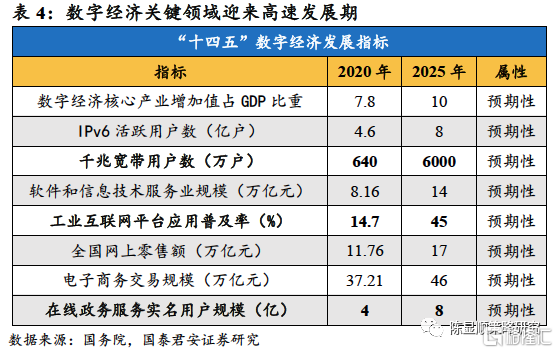

從頂層設計到地方規劃,數字產業打開發展空間。2025年數字經濟核心產業增加值佔GDP比重達10%。具體指標規劃中,千兆寬帶用户數從640萬户提升至6千萬户,工業互聯網平台應用普及率從14.7%提升至45%,在線政務服務實名用户規模從4億提升至8億。浙江省提出深化數字經濟“一號工程”,規劃2025年數字經濟增加值佔GDP比重達60%左右。深圳市提出到2023年全市數字經濟產業增加值年均增速6.5%,2021年前三季度達到累計同比增速已達15.9%。

投資方向選擇:看好數字經濟主題五大投資方向。1、數字基建:數字經濟成為穩增長的重要引擎;2、數字交通:車路基礎設施走向全面智能化;3、數字製造:實現製造業的系統智能化和軟件自主化;4、數字能源:數字技術賦能新型電力系統構建;5、數字安全:發展數字經濟的保障性工程。

1

數字經濟:“數智賦能”實體經濟

全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。2022年2月16日,國家發展改革委、中央網信辦、工業和信息化部、國家能源局聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏等8地啟動建設國家算力樞紐節點,並規劃了10個國家數據中心集羣。

算力作為數字經濟的核心生產力,成為全球戰略競爭的新焦點。隨着數字技術向經濟社會各領域全面滲透,全社會對算力需求十分迫切,預計每年將以20%以上的速度快速增長。加快推動算力建設,將有效激發數據要素創新活力,加速數字產業化和產業數字化進程,催生新技術、新產業、新業態、新模式,支撐經濟高質量發展。截止2020年我國數據中心機架規模達到500萬架,預計十四五末期達到1800萬架,近五年年均增速逾30%,或將新增1.95萬億投資,由四個城市羣、四個西部省構成的“東數西算”工程將形成全國算力一張網的格局。

數字媒體技術的發展讓冬奧會的精彩瞬間可以迅速觸達全球觀眾。北京冬奧會再次向世界展示了相互理解、友誼長久、團結一致和公平競爭的奧林匹克精神,北京冬奧會也成為數字媒體平台觀看人數最多的冬奧會,簡約、安全、精彩的盛會背後是數字化、智能化技術的應用。讓人記憶猶新的開幕式運用了數字仿真、人工智能、虛擬現實、8K、裸眼3D等一系列數字技術。

發展數字經濟是把握新一輪科技革命和產業變革新機遇的戰略選擇。數字經濟與實體經濟深度融合,加速經濟社會數字化、網絡化、智能化升級。數字經濟以數據資源作為關鍵生產要素,以現代信息網絡為重要載體,以數字技術為核心驅動力量,通過與實體經濟的深度融合實現“數智賦能”,推動數字基礎設施普及和經濟高質量發展。利用互聯網新技術對傳統產業進行全方位、全鏈條的改造,提高全要素生產率,發揮數字技術對經濟發展的放大、疊加、倍增作用,賦能傳統產業轉型升級,催生新產業新業態新模式。

數字經濟包括數字產業化、產業數字化、數字化治理和數據價值化四大部分。數字產業化包括電子信息製造、電信、軟件和信息技術服務、互聯網等信息通信產業;產業數字化即傳統產業應用數字技術實現產出增加和效率提升,如工業互聯網、智能製造、車聯網等融合型新產業新模式新業態;數字化治理以數字技術+治理的方式實現數字化公共服務;數據價值化包括數據採集、確權、定價、交易、流轉、保護等內容。

2

數字經濟主題具有顯著的體系性和事件性特徵

2.1. 數字經濟發展已形成全方位政策體系

數字經濟發展中逐步形成全方位的政策體系,方向明確有的放矢。數字經濟是繼農業經濟、工業經濟之後的主要經濟形態,具有發展速度快、輻射範圍廣、影響程度深的特徵,推動生產、生活和治理方式深刻變革。在推動數字經濟發展的過程中逐步形成了全方位的政策體系,從頂層設計到具體戰略部署,從國家級發展規劃到地方規劃,從總體政策導向到細分產業政策,均有詳盡的政策指導。2022年1月12日,國務院印發《“十四五”數字經濟發展規劃》,提出“十四五”期間我國數字經濟轉向深化應用、規範發展、普惠共享的新階段,並明確提出了期間數字經濟發展的主要目標規劃;隨後的1月15日,《求是》雜誌發表《不斷做強做優做大我國數字經濟》的文章,內容為習近平總書記2021年10月18日在政治局第三十四次集體學習時講話的主要部分;2022年2月16日,河南印發《河南省“十四五”數字經濟和信息化發展規劃》,明確提升發展核心產業,夯實數字強省建設根基。

2.2. 數字經濟形成從製造到服務的完整產業體系

數字經濟作為一種經濟形態所涉及的行業廣泛,已經形成從數字基礎設施到新業態、新模式的完整產業體系。數字經濟如毛細血管般滲入國民經濟方方面面,尤其是近年來蓬勃發展的新興產業多藴含數字經濟的特徵。數字經濟“十四五”規劃中重點提及通信、農業、製造業、供應鏈、支付、交通、城市等領域的數字化升級,而縱觀數字經濟相關規劃可以歸納出着重推進的細分行業,如工業互聯網、智能製造、數字鄉村、智慧能源、智慧醫療、數字貨幣、網絡安全、衞星和地理信息、智能家居等領域。按照國家統計局《數字經濟及其核心產業統計分類(2021)》的劃分,數字經濟產業包括:數字產品製造業、數字產品服務業、數字技術應用業、數字要素驅動業和數字化效率提升業等5大類和30小類細分行業,其中包含從製造到服務,從產品到應用的完整體系,體現出數字經濟發展需要多領域的技術進步和數字基礎設施構建,數字產品本身也具有流通交易屬性,同時數字經濟大發展在推動農業、製造業、交通、物流、金融、商貿、社會、政府等領域轉型升級中發揮至關重要的作用。

2.3. 事件催化下數字經濟主題有望維持高熱度

各地數字經濟發展規劃陸續出台,數字經濟主題事件催化密集。東部地區着重創新培育發展新模式、新業態,中西部地區開展具有地區特色的數字資源開發和利用。從地方兩會的內容看,北京提出深入落實數字經濟標杆城市建設實施方案;福建提出2022年將深入實施數字經濟創新發展工程,實現數字經濟增加值2.6萬億元以上;貴州提出力爭2022年數字經濟佔GDP比重36%左右;河南提出2022年力爭數字經濟增長15%以上;浙江提出深化數字經濟“一號工程”,做大做強數字安防、集成電路、智能計算和智能光伏等產業,推進類腦智能、量子信息等未來產業發展,力爭數字經濟核心產業增加值增長12%。

發展數字經濟成為穩增長重要抓手,各地新型基礎設施建設加速。山東提出實施5G和固定網絡“雙千兆”工程,2022年累計建成並開通5G基站16萬個,開展數據中心提質增量行動,加快建設國家級互聯網骨幹直聯點,推動國際通信出入口局落户山東。四川提出加快數字信息基礎設施建設,推動5G、工業互聯網、物聯網等規模化部署,建設成渝地區工業互聯網一體化發展國家示範區。安徽提出實施“新基建+”行動,創建國家互聯網骨幹直聯點、全國一體化算力網絡國家樞紐節點集羣,新建5G基站2.5萬個以上。

3

數字經濟產業:發展現狀及前景展望

3.1. 數字經濟佔比持續提升,產業數字化加速推進 數字經濟體量不斷擴大,數字技術與實體經濟融合成效顯著。我國數字經濟規模從2005年的2.6萬億元,提升至2020年的39.2萬億元,增長逾14倍,且2017年以來保持穩健增長態勢,年均增速接近13%,明顯快於同期GDP增速;從數字經濟佔GDP比重角度看,其佔比持續提升,從2015年的27%提升至2020年的38.6%,年均佔比提升幅度達2.32%。“十三五”時期我國數字基礎設施建設不斷完善,在推動數字產業化和產業數字化中取得了積極成效,我國已經建成全球規模最大的光纖和4G網絡,5G網絡建設和應用加速推進,光纖用户佔比超過94%,移動寬帶用户普及率達到108%,IPv6活躍用户數達到4.6億。可見數字經濟自身體量不斷擴大的同時其對整體經濟運行的影響程度不斷加強,數字經濟為經濟社會持續健康發展提供了強大動力。工信部數據顯示,截至2021年全國5G基站超過140萬,其中共建共享5G基站超80萬,5G網絡已覆蓋全部地級市、超過98%的縣城城區和80%的鄉鎮鎮區。

數字經濟結構中產業數字化佔比持續提升,長三角地區引領全國數字經濟發展。數字產業化實力進一步增強,數字技術新業態層出不窮,產業生產體系更加完備。2020年,數字產業化規模達到7.5萬億元,佔GDP 的比重為7.3%,佔數字經濟的比重由2015 年的25.7%下降至2020年的19.1%。與此同時,產業數字化深入發展獲得新機遇,電子商務、平合經濟、共享經濟等數字化新模式接替湧現,服務業數字化升級前景廣闊,工業互聯網、智能製造等全面加速。2020年產業數字化規模達31.7萬億元,佔GDP 比重為31.2%,佔數字經濟比重由2015年的74.3%提升至2020年的80.9%,為數字經濟持續健康發展輸出強勁動力。從地域分佈角度看,2020年長三角地區數字經濟規模領先,數字經濟總量達10.8萬億元,其中產業數字化規模達8.1萬億元,佔比達75%,珠三角、京津冀地區數字經濟體量緊隨其後,分別達5.2萬億元、3.9萬億元,其中產業數字化佔比分別為67.3%、76.9%。

3.2. 從頂層設計到地方規劃,數字產業打開發展空間

按照《“十四五”數字經濟發展規劃》要求,到2025年數字經濟核心產業增加值佔GDP比重達到10%(2020年我國數字經濟核心產業增加值佔GDP比重達7.8%)。數據要素市場體系初步建立,產業數字化轉型邁上新台階,數字產業化水平顯著提升,數字化公共服務更加普惠均等,數字經濟治理體系更加完善。具體指標規劃中,千兆寬帶用户數從640萬户提升至6千萬户,工業互聯網平台應用普及率從14.7%提升至45%,在線政務服務實名用户規模從4億提升至8億。

按照《浙江省數字經濟發展“十四五”規劃》,到2025年數字經濟增加值佔GDP比重達60%左右,高水平建設國家數字經濟創新發展試驗區。浙江還提出深化數字經濟“一號工程”,做大做強數字安防、集成電路、智能計算和智能光伏等產業,推進類腦智能、量子信息等未來產業發展。2019年以來,浙江數字經濟核心產業製造業月增加值持續抬升至344億元,月均同比增速達17%。 按照《深圳市數字經濟產業創新發展實施方案(2021-2023年)》規劃,到2023年全市數字經濟產業增加值突破1900億元,年均增速6.5%;信息傳輸、軟件和信息技術服務業營業收入突破9000億元,年均增速15.3%;軟件業務收入突破10000億元,年均增速10.8%。方案還提出重點扶持高端軟件、人工智能、區塊鏈、大數據、雲計算、信息安全、工業互聯網、智慧城市、金融科技、電子商務、數字創意等產業。2021年內以來,深圳市數字經濟增加值快速提升,前三季度達到1926億元,累計同比增速達15.9%。(注:深圳市數字經濟增加值包括軟件與信息服務、數字創意)

4

數字經濟主題下的投資方向選擇

我國數字經濟發展也面臨大而不強、快而不優的問題。數字經濟關鍵領域創新能力不足,產業鏈供應鏈受制於人的局面尚未根本改變;不同行業、不同區域、不同羣體間數字鴻溝未有效彌合,甚至有進一步擴大趨勢;數據資源規模龐大,但價值潛力還沒有充分釋放;數字經濟治理體系需進一步完善。從數字經濟發展中的短板問題出發,聚焦實現產業鏈關鍵環節自主化,看好數字經濟主題五大投資方向:1、數字基建;2、數字交通;3、數字製造;4、數字能源;5、數字安全。

4.1. 數字基建:數字經濟成為穩增長的重要引擎 加快建設數字新基建,“雙千兆”和雲計算等新興業務有望維持高增長。以千兆光網和5G為代表的“雙千兆”網絡,是新型基礎設施的重要組成部分,要在信息基礎設施領域,加快5G 和光纖寬帶“雙千兆”網絡建設。2021年底,我國累計建成並開通5G基站142.5萬個,建成全球最大5G網。按照《“雙千兆”網絡協同發展行動計劃(2021-2023年)》,到2023年底千兆光纖網絡具備覆蓋4億户家庭的能力,10G PON及以上端口規模超過1000萬個,千兆寬帶用户突破3000萬户,2021年我國千兆網絡建設提速,國內千兆用户數已經達到3400萬户,提前完成雙千兆2023年目標。雲計算、大數據等新興業務發展加速,2021年實現相關業務收入2225億元,比上年增長27.8%,其中數據中心、雲計算、大數據業務比上年分別增長18.4%、91.5%和35.5%。

電信光纜集採落地開啟大年,衞星互聯網C端應用有望爆發。2022年1月26日,中國電信發佈集採候選人名單,從平均中標價格看,2022年中標價格為83元,含税價(13%增值税)同比增長40%。疊加2021年10月中國移動集採1.42億芯公里,不含税價同比增長50%。我們認為,2021-2022年兩個重要的大標逐一落地,價格上均同比增長40%以上,同時考慮12月出口光纜繼續創新高,全球光纖光纜市場需求旺盛,行業有望迎來量價齊升的業績修復反轉。衞星互聯網是下一代通信網絡的重要構成,產業有望迎來加速機遇,產業現在正處於啟動期與應用爆發期的起承轉合階段,後續有望迎來C端新一輪流量爆發增長期。

“東數西算”工程啟動,數據中心建設有望提速。數據中心是技術密集型新興基礎設施,也是雲產業的底層核心設施。“東數西算”工程通過東西部的有效對接,利用西部地區算力資源承接東部地區算力需求,建立全國一體化協同創新體系,“東數西算”工程可以提高全國網絡互聯互通水平,帶動全國數字經濟協同發展。數據中心作為重資本投入行業,具有前期投資大、回報週期長的特點,頭部公司由於在融資能力、能耗指標獲取以及大客户合作關係等方面具備優勢得以構建行業壁壘。

4.2. 數字交通:車路基礎設施走向全面智能化

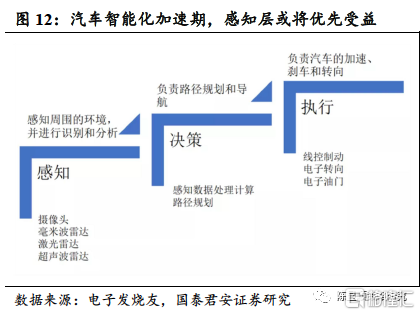

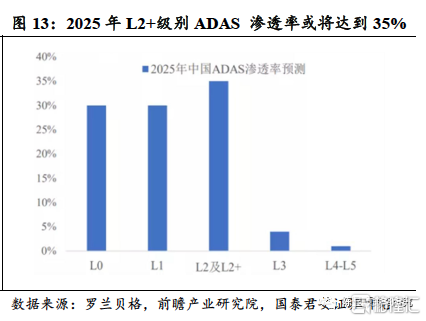

汽車智能化進入加速期,L2+級別ADAS迎來爆發增長。自動駕駛是一整套相互融合的系統,具體包括感知、決策和執行三個層面。感知層來感知周圍環境,進行識別和分析,包括攝像頭、毫米波雷達、激光雷達、超聲波雷達等;決策層負責規劃路徑和導航;而執行層負責汽車的加速、剎車以及轉向。根據羅蘭貝格數據,2020年中國的ADAS裝配主要以 L0和L1級別為主,預計到2025年L2+級別的ADAS滲透率將達到 35%,L2+的功能像自適應巡航、自動泊車輔助等裝配率也會大幅提升。

感知層優先受益汽車智能化浪潮,多技術路線下感知端硬件進入發展快車道。感知層的主要產品有光學攝像頭、毫米波雷達以及激光雷達等,整車企業和科技型巨頭在感知層面選擇了兩條不同的技術方向。1)視覺主導方案:攝像頭(主導)+毫米波雷達+超聲波雷達+激光雷達,典型的代表是特斯拉,馬斯克堅持在其方案中不加入激光雷達。2)激光雷達主導方案:激光雷達(主導)+毫米波雷達+超聲波傳感器+攝像頭,典型的代表是 Google Waymo。車載攝像頭主要包括鏡頭組、CMOS(感光芯片)、DSP(數字處理芯片) 和其他物料(內存、sim卡、外殼)等,其中傳感器、模組封裝和光學鏡頭是主要的成本構成。

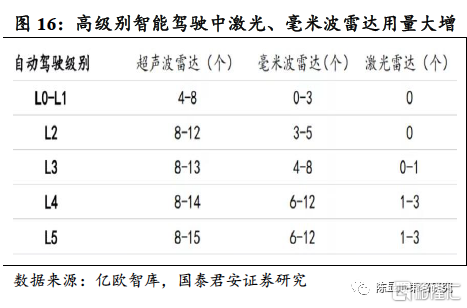

高級別自動駕駛帶動下,車載攝像頭和車載雷達迎來需求爆發。車載攝像頭主要有前視攝像頭、環視攝像頭、側視攝像頭、後視攝像頭和內置攝像頭等。預計2025年,中國車載攝像頭市場規模超過200億元。L1-L2級別車輛搭載的攝像頭約為3-5個,L3級別為8個,L4-L5 級別的為10-20個,隨着L2/L3級別自動駕駛的車輛佔比不斷提升,車載攝像頭銷量有望加速增長,行業規模有望從2020年的64億元增長至 2025年的230億元。在高級別自動駕駛帶動下,雷達市場規模將迎來高速增長,預計 2025年中國車載雷達市場規模超過 700 億元。L2/L3/L4 級別的毫米波雷達數量分別超過 3/6/10 個,而且從 L3 級別開始,激光雷達的裝配率開始提升。

4.3. 數字製造:實現製造業的系統智能化和軟件自主化

推動製造業數字化轉型、網絡化協同、智能化變革。工業互聯網是對工業知識的沉澱、複用和重構,實現從單機智能到系統智能,將工業技術、經驗、知識和最佳實踐固化封裝為微服務組件和工業APP,海量第三方通過反覆調用微服務和工業APP實現創新和生產,減少重複勞動,最終實現降低創新成本和風險,提高研發、生產和服務效率。按照《“十四五”智能製造發展規劃》,到2025年規模以上製造業企業大部分要實現數字化網絡化,重點行業骨幹企業要初步應用智能化。70%的規模以上製造業企業基本實現數字化網絡化,建成500個以上引領行業發展的智能製造示範工廠;培育150家以上專業水平高、服務能力強的智能製造系統解決方案供應商;完成200項以上國家、行業標準的制修訂,建成120個以上具有行業和區域影響力的工業互聯網平合。《工業互聯網創新發展行動計劃(2021-2023年)》指出,到2023年打造3~5家有國際影響力的綜合型工業互聯網平台。

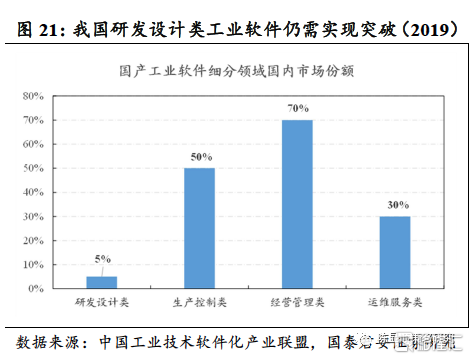

工業軟件是智能製造的大腦,貫穿工業產品生命週期和企業所有層級。工業軟件的應用貫穿企業的整個價值鏈,從研發、工藝、製造、採購、營銷、物流供應鏈到服務,可分為研發設計類、信息管理類、生產控制類的非嵌入式軟件和嵌入式工業軟件。擁有自主可控的工業軟件市場,將極大地增加中國工業體系的韌性和抗打擊性,為工業強國打下堅實基礎。 《“十四五”智能製造發展規劃》提出要聚力研發工業軟件產品,推動裝備製造商、高校、科研院所、用户企業、軟件企業強化協同,聯合開發面向產品全生命週期和製造全過程的核心軟件,研發嵌入式工業軟件及集成開發環境,研製面向細分行業的集成化工業軟件平台。擁有全品類研發能力或者專注細分賽道的企業終將勝出,“大而全”和“小而精 ”將成為國產工業軟件廠商崛起的方向。

4.4. 數字能源:數字技術賦能新型電力系統構建

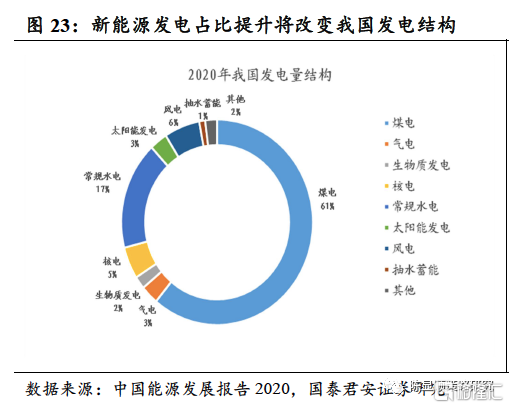

推進電網數字化改造,構建以新能源為主體的新型電力系統。在實現碳達峯、碳中和目標的歷史背景下,新能源迎來跨越式發展的歷史機遇期,有望逐步從補充能源轉變為主體能源。但新能源發電具有間歇性特徵,出力隨機波動性強,在此過程中,電力系統的升級改造尤為關鍵,以平衡不穩定發電的風光能源帶來的電網頻率、電壓波動。預計2030年,風電、光伏裝機規模超16億千瓦,裝機佔比從2020年的24%增長至47%左右,新能源發電量約3.5萬億千瓦時,佔比從2020年的13%提高至30%,或將達到當前電網系統的承載極限;預計2060年,風電、光伏裝機規模超50億千瓦,裝機佔比超80%,新能源發電量超9.6萬億千瓦時,佔比超60%。

數字技術賦能智慧能源系統,配電網改造中挖掘投資機會。新型電力系統需要數字技術賦能以滿足新能源發電高佔比下的電網運行,在雲大物鏈等數字技術驅動下進化成自平衡、自運行、自處理的源網荷儲一體化智慧能源系統。用户側將深度參與電力系統的平衡,靈活性資源將是保障電力系統穩定運行的重要因素,源網荷儲互動將成為新型電力系統運行常態。“十四五”期間兩網規劃投資約2.9萬億元,相比“十三五”期間的2.57萬億元和“十二五”期間的2萬億增長顯著,其中南方電網配電網規劃投資達3200億元,約佔總投資一半,佔比提升幅度大。 “十四五”期間特高壓以及配電網建設成為主要投資方向,一是以特高壓直流為主的跨區跨省輸電,以提升新能源大基地送出能力;二是加強配電網建設,以應對日益增長的分佈式電源發展和需求響應要求,提升“源荷互動”的能力。截至2021年底,我國已建成特高壓直流18回,而“十四五”期間國網規劃建設特高壓工程“24交14直”,總投資3800億元,增速35.7%,其中2022年計劃開工“10交3直”共13條特高壓線路,2022年開工進度超預期。由於新能源電源建設週期大約6-12個月,而特高壓建設週期在18-24個月,因此通道進度要跟上基地項目,特高壓建設必須提速。

4.5. 數字安全:發展數字經濟的保障性工程

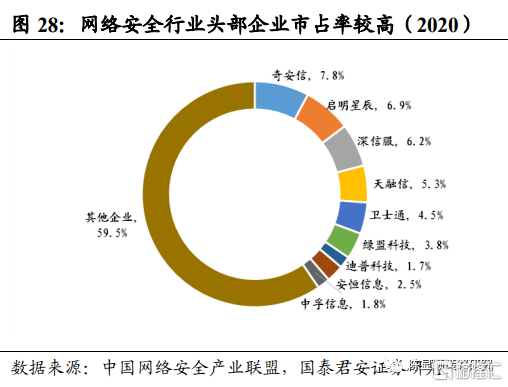

雲計算、大數據等數字技術應用普及,對網絡安全能力的要求顯著提升。工信部指出,近年來我國網絡安全創新發展取得積極成效,網絡安全產業規模快速增長,2020年超過了1700億元,較2015年翻了一番,年均增速超過15%,預計2021年規模超2000億元,增速超15%。《網絡安全產業高質量發展三年行動計劃(2021-2023年)(徵求意見稿)》明確提出,到2023年網絡安全產業規模超過2500億,電信等重點行業網絡安全投入佔信息化投入比例達10%,顯示出網絡安全行業巨大的增長空間和投資潛力。上海市率先出台了《上海市建設網絡安全產業創新高地行動計劃(2021-2023年)》,提出要引導公共部門和重點企事業單位網絡安全投入佔信息化總投入的比例不低於10%。IDC預測,2021年中國IT安全市場投資規模將達97.8億美元,並有望在2025年增長至187.9億美元,五年CAGR約為17.9%,增速遠高於9.4%的全球複合增速。

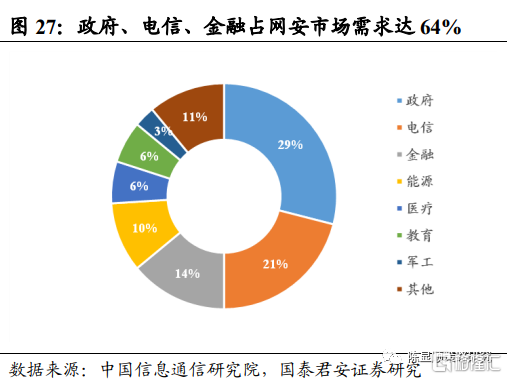

網絡安全產業下游客户較為集中,以政府、電信和金融行業為主,三者合計佔市場總營收的64%。政府和公共企事業單位仍然是當前我國網絡安全產業下游的最大客户,佔比為29%;電信、金融行業佔比分別為 21%、14%。隨着傳統安全業務增長顯著放緩,新興安全市場(威脅管理、安全服務與運營、工業控制系統安全、雲安全等領域)開始進入加速期,成為市場的主要增長點,看好在SASE、零信任、終端安全等新賽道有佈局的頭部公司。全球安全頭部廠商加速佈局快速增長賽道,如SASE、零信任、XDR、終端安全、雲安全和應用安全等。根據Gartner報吿,終端安全品類快速增長,到2025年終端安全會超越防火牆,成為新一代安全邊界;訪問管理廠商從身份為主轉向身份+安全訪問控制,5年累計增長160%,成為第三大市場。應用安全未來會大幅增長,WAF未來5年增長200%,安全分析運營末來五年累計增長87%。

5

數字經濟主題相關公司盈利預測表

6

風險提示

宏觀經濟復甦態勢不及預期,數字經濟相關下游需求增長緩慢;數字經濟涉及行業較為廣泛,不同行業的景氣度差異帶來對應數字經濟公司的盈利分化;市場風險偏好超預期下行,數字經濟賽道中更多受風險偏好驅動的公司面臨調整風險。