1、“下沉市場零售第一股”落定,明星基石與“國家隊”加持

還有不到24個小時,匯通達網絡(09878.HK)即將正式登陸港股,拿下“下沉市場零售第一股”,同時成為SaaS行業2022年首筆中大型IPO。

僅僅從這幾個標籤,便可見此次IPO頗具“份量”。最近幾年,下沉市場規模體量達到十萬億級,成為新消費熱土,也被譽為“最後的藍海”;互聯網發展主線逐漸由消費互聯網轉向產業互聯網,弱C端而強B端。

同時,招股情況來看,匯通達網絡本次IPO擬發行5160.62萬股,其中香港公開發售佔10%,國際發售佔90%;另附有15%的超額配股權;中金公司、花旗、華興證券為聯席保薦人。

香港公開發售項下,合共接獲10896份根據香港公開發售透過白表eIPO服務及透過中央結算系統EIPO 服務提出的有效申請,涉及合共863.92萬股香港發售股份,相當於香港公開發售項下初步可供認購H股總數(516.07萬股)的約1.67倍,即匯通達網絡公開發售獲認購1.67倍。

國際發售部分,匯通達網絡亦獲超額認購,共引入創維集團(00751.HK)、商湯-W(00020.HK)、景林資產管理、金螳螂建築(002081.SZ)、Sands Talk Capital、海瀾集團6名基石投資者;按中間價計算,合計申購佔比達到49.76%,設6個月禁售期。

基石投資往往預示對一家公司基本面、發展前景的肯定,具有一定指導價值。上述基石投資者中既有創維、商湯為代表的產業基石,帶來更多業務協作的可能,也有以景林為代表的專業機構投資者,景林是業界公認的價值投資代表,過往基石投資亦是戰績赫赫。

並且,國際發售的禁售期設置、匯通達網絡的基石投資者合計申購佔比較高,以及配有“綠鞋機制”等,均為其股價穩定提供進一步的支撐。

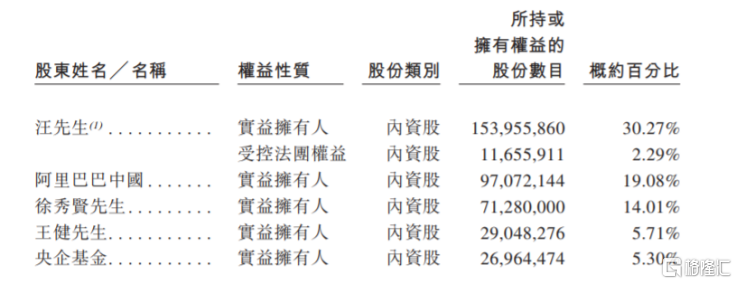

還值得注意的是,阿里巴巴中國作為匯通達網絡第二大股東,持有其19.08%的股份,阿里巴巴中國主要從事阿里巴巴集團控股有限公司批發交易市場業務,與其開展業務規模逐年遞增;央企基金持有匯通達網絡5.3%的股份,“國家隊”資本的加持在某種程度上代表國家對行業、重點公司發展的重視,也有望令這場IPO盛宴更為市場關注。

(來源:招股書)

立足多個維度,無論賽道潛力、市場示範行為,或是行業頭部、“國家隊”資本的加持,均顯示出對匯通達網絡發展前景和長期價值的信心,值得引起關注。接下來,可進一步研究探討。

2、四大投資亮點,揭示匯通達網絡的潛在機會與價值

1)易守難攻的10萬億級市場

經濟發展到當前階段,能夠被稱之為“藍海”的市場往往有一些共性,市場空間廣闊、改造難度較大,並且越是有難度,意味着行業壁壘越高,易守難攻。下沉市場也即是這樣一個市場。

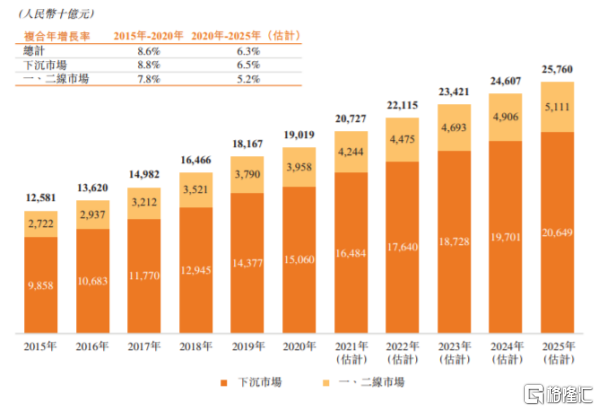

根據弗若斯特沙利文,受益於龐大的人口基數、收入水平提升,以及政策利好的推動,下沉零售市場規模2020年達15.1萬億元,2015-2020年複合年增長率為8.8%(中國整體零售市場的8.6%),並預計將在2025年達20.6萬億元。

(來源:招股書)

另一方面,下沉市場的顯著特點是熟人社會,消費者一般就當地零售門店建立的信任及關係而作出購買決定,對線下體驗有要求,並且鄉鎮的消費習慣差異性大、物流難度大、成本高,同時存在部分先富起來,迫切尋求消費升級的人羣,即需要本地化、個性化的運營,以及強大的物流、供應鏈體系。

綜合作用下,下沉零售市場本地門店短時間內很難被電商替代,發展紅利大概率由能夠滿足上述消費者需求的產業互聯網玩家瓜分。

2)模式稀缺、規模稀缺型玩家

匯通達網絡主要面向鄉鎮零售店及零售產業鏈相關參與者,即小B羣體、鄉鎮夫妻店,再觸達C端消費者,同時以會員制為基礎業務模式,服務模式為罕見的“交易+SaaS”,與傳統電商巨頭均不同。

而不同視角來看,SaaS角度,匯通達網絡類似於美國的Shopify,均提供一攬子解決方案;

供應鏈角度,類似於京東,只是京東自己採購後賣給C端消費者;匯通達網絡先賣給小b商家,再賣給C端消費者;反向定製角度,類似於拼多多,在擁有自營的供應鏈基礎上根據鄉鎮夫妻店的需求反饋給工廠,實現定製。

同時,結合上文提到的市場特性——易守難攻,規模亦是投資價值的重要衡量因素。

根據招股書,至2021年,匯通達網絡已累計連接超16萬家會員零售門店、1萬家供應商及2萬家渠道合作客户;至2021年9月,業務覆蓋中國21個省份及逾2萬個鄉鎮。在中國服務零售行業企業客户的交易平台中,按照2020年面向下沉市場及中國整體市場的交易規模計,匯通達網絡分別排名第一及第三,屬於絕對稀缺龍頭。

3)核心財務數據呈持續增長

招股書顯示,匯通達網絡的收入與利潤呈高速增長。

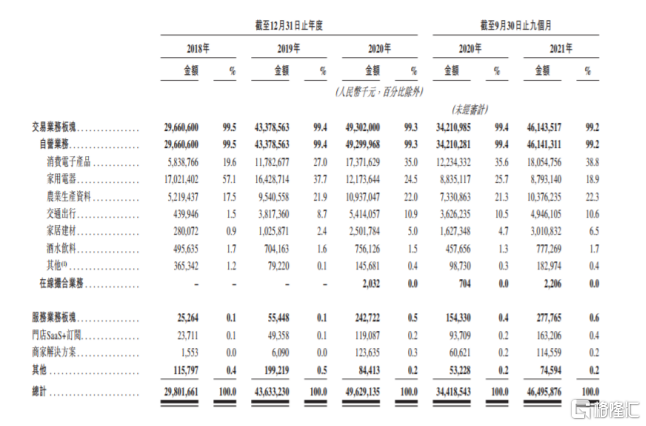

2018-2020年,匯通達網絡分別實現收入298.02億元、436.33億元及496.29億元,複合年增長率達到29%;淨利潤方面,經調整後,分別為1.24億元、2.5億元及3.22億元,複合年增長率達61%。2021年前三季度,其收入達464.96億元,同比增長35%以上;經調整淨利潤達3.46億元,同比實現翻倍。

收入構成來看,截至2021年前三季度,匯通達網絡的交易業務收入達到461.4億元,同比增長35%;服務業務收入達到2.8億元,同比增長80%。

其中服務業務收入又由門店SaaS+訂閲和商家解決方案兩部分組成,SaaS+訂閲用户能夠通過交易轉化,而實現以較低的獲客成本快速增長,報吿期間收入為1.63億元,同比增長74%;來自商家解決方案的收入為1.15億元,同比增長89%。

(來源:招股書)

4)20年零售經驗的卓越管理團隊

投資即投人是市場上永恆的話題。

匯通達網絡創始人、董事長汪建國,以及聯合創始人、首席執行官徐秀賢均在零售行業及企業管理方面擁有超20年的經驗。汪建國不僅是“中國家電連鎖前三強—五星電器”的前老闆,還是“中國母嬰童領軍品牌—孩子王”、“中國舒適智能家居領導品牌—好享家”等其他行業領先企業的創始人,擁有成功的連續創業經歷。徐秀賢作為汪建國的黃金搭檔,曾任五星電器執行副總裁。

豐富的零售行業及管理經驗,以及跨平台、多細分領域連續創業積蓄的行業資源等,對保障匯通達網絡戰略佈局的持續、良性運營提供進一步保障。

3、趨勢、優勢兼備,社會與經濟效益或“雙豐收”

另一個角度來看,在企業長期經營中,影響企業發展走向的因素又可以歸結為趨勢及優勢兩大維度。

趨勢維度,即社會進步與升級、未來市場需求的變化,以及國家政策導向等,決定發展的價值基調。

如前文提到,隨着收入水平提升,以及政策利好的推動,下沉零售市場規模快速增長,消費潛力得以激發。

具體政策維度,最近幾年,鄉村振興、數字鄉村相關政策不斷出台。例如,2021年1月,《中共中央國務院關於全面推進鄉村振興加快農業農村現代化的意見》印發,強調全面促進農村消費;同年6月《關於加強縣域商業體系建設促進農村消費的意見》中提出改造農村傳統商業網點,支持大型企業開展供應鏈賦能;7月《數字鄉村建設指南1.0》中指出搭建農村電商公共服務體系。

同時,有關部門也在政策上支持資本進入企業級服務市場,凸顯對數字化、智能化大潮的重視。《“十四五”數字經濟發展規劃》中亦提到,支持符合條件的數字經濟企業進入多層次資本市場進行融資。

匯通達網絡得以發展的根本戰略,即是立足農村市場,提供端到端、全鏈路的解決方案,以數字化改造農村傳統商業網點——鄉鎮夫妻店,積極推動農資行業流通升級。也即是説,匯通達網絡創新實踐路徑在多個重要維度上契合產業趨勢,特別是具有推動數字鄉村、實體經濟的戰略意義。

優勢維度,即支撐企業長期發展的核心競爭力。

筆者看來,匯通達網絡最核心的競爭力在於產業鏈、供應鏈方面的佈局。

一方面,如前文提到,下沉零售市場的特性使然,難以改造,在產業鏈方面的深入即是其重要壁壘之一,匯通達網絡具有較大的業務規模。這亦離不開優秀的改造業績,“老闆電器”新零售項目為例,雙方就一系列產銷流程進行密切合作,匯通達網絡為老闆電器5000多家零售終端門店進行轉型升級,覆蓋城市180多個,新增會員1000萬餘人,且創造了線上商城年訪問量5億人次,線上年交易額近10億元的戰績。

另一方面,零售行業除了流量端,競爭往往在於供應鏈端。匯通達網絡主要針對家電、農資、酒水、交通出行、消費電子、建材六大行業,推動“包銷定製、品牌授權、反向集採”等按需定採、柔性生產的智慧供應鏈升級,幫助建立新型鄉村實體、提升產業鏈效率,滿足下沉零售市場消費升級。同時,匯通達網絡還是商務部“全國供應鏈創新與應用示範企業”,有望在支持供應鏈賦能的政策風口,以及中小型企業服務需求提升共同推動下,取得進一步發展。

兼顧社會效益與經濟效益,也是當前重要的投資參考,在某種程度上影響市場對企業的發展預期,包括經營預期、投資預期。

4、結語

縱觀上文,匯通達網絡的基本面可謂優秀,是行業首發的絕對稀缺龍頭股,同時不存在所處細分賽道及商業模式完全重合的潛在市場競爭者,發展天花板較高,成長性可期。

結合港股市場環境來看,港股市場估值已至歷史底部區域,投資情緒處邊際修復過程,隨着經濟復甦和穩增長主線共識達成,後續或並不悲觀。國信證券在近日發佈報吿中還表示,擁抱港股新經濟就是投資中國的未來,新經濟發展方向包括向現代服務業/消費轉型;向互聯網、數字經濟轉型。

匯通達網絡則是純正的新經濟賦能者與受益者,再次打開在產業、估值不同維度的想象力,其上市首日情況及其後續中長期表現,值得關注。