大摩:上调香港银行股目标价,予恒生银行减持评级

格隆汇 02-16 16:32

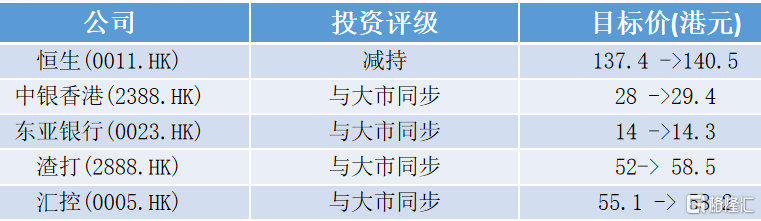

香港本地银行股即将公布业绩。摩根士丹利发表报吿指,由于净息差和财富管理收入承压,第四季银行股业绩应会疲软,预料2022年银行财富管理收入继续承压,贷款增长疲软,但净息差改善将推动股价上涨,当中汇控(0005.HK)和渣打(2888.HK)对此最敏感。该行将汇控目标价由55.1港元上调至58.2港元,渣打目标价由52港元上调至58.5港元。

大摩适度上调银行股目标价,以反映盈利预测的改变,其中中银香港(2388.HK)目标价由28港元上调至29.4港元,虽然地缘政治风险目前已在股价上反映,但推动力由利率转为市场将是一个风险,认为香港本地银行的价格目标存在下行空间,其中风险最大的是恒生(0011.HK)。

大摩下调恒生每股盈利预测;对中银香港的预测基本不变;上调东亚银行(0023.HK)2021年业绩预测,原因是贷款损失费用降低,但由于收入疲软和成本上升,下调了未来每股收益预测。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(“盈立”)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容仅供参考,并不构成任何证券、金融产品或工具的要约、招揽、建议、意见或保证。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641