本文來自:聰明投資者,作者:李勁松

編者按:

上週信達生物PD-1單抗在美國上市受阻,在國內生物製藥及醫藥投資圈引發了“小海嘯”。對於當下處境艱難的創新藥,似乎有點雪上加霜。

這種狀況其實並不突然。

2020年11月,在聰明投資者舉辦的一場醫藥論壇上,邀請的上交所科創板第一屆諮詢委委員、中國臨牀腫瘤學會前任理事長、著名腫瘤專家李進教授,他在主講環節,非常直接説道:

我相信不會超過三年,去年還在投資PD-1、PD-L1的那些人,肯定會哭暈在廁所裏頭。

因為什麼?賣不出去的,100多家PD-1、PD-L1單抗。

未來我們不是用PD-1單抗給大家看病,是用PD-1單抗給大家洗澡,為什麼呢?太多了。

行業的窘境在作為業內一流藥企的信達生物的股價上,早已體現無遺。

在2021年1月25日,信達生物創下歷史新高107.1港元之後就一路向下,跌至當下的30港元附近。

而以licensein(許可引進)為商業模式的藥企跌得更多,比如同期創新高達104港元的雲頂新耀跌至25港元。

但作為有共識的,“生物醫藥是中國最有可能真正參與全球競爭和全球創新的高科技產業”,對於當下藥企的壓力如何看待?似乎也沒有大家想象中悲觀。

一位藥企老總説,藥品價格不是FDA考慮的首要因素,這也是件好事,起碼避免了美國醫藥行業的“內卷”,讓全球創新還可以繼續 。

一位專注創新藥的一級投資人説,創新藥企業出海,不會一片坦途一帆風順,必受考驗。這些波折,也有中國創新藥企業的寶貴經驗與學習機會。

但顯然,簡單me too模仿、licensein、低價同質競爭等等,這條路很難繼續下去了。

聰明投資者邀請老朋友李勁松對此撰寫一篇觀點文章,3年前他也曾應邀為我們匿名寫過《一場“陽謀”的醫改,聰明的錢已做出了預判……》。

作為曾經的新財富醫藥分析師、投資經理,李勁松2019年躬身入局實業,目前擔任祐森健恆生物醫藥董事長,最近剛獲得2億元的A輪投資。

這是一篇兼具投資與產業視角的思考,分享給大家。

走最難走的路,創新藥曙光已現

最終投票14:1,一場歷時兩年之久的考試迎來了終局!

FDA專家不建議批准信達生物的信迪利單抗注射液(Sintilimab)上市。

當天有超過10萬人,在線觀看了FDA腫瘤藥物諮詢委員會(ODAC)對信達生物/禮來提交的PD-1單抗在美國上市申請的聽證會。

之所以引發了極高的關注度,是因為作為中國創新藥的先行者,信達生物和全球前十藥企禮來攜手提交的完全基於中國臨牀數據的創新藥在美國上市申請,對於整個中國生物製藥行業而言,意義非凡。

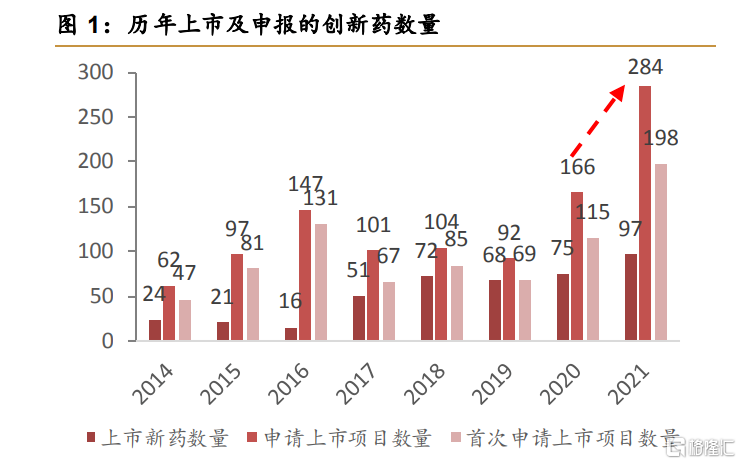

2016年開始的中國創新藥狂潮在巨大的人口基數、老齡化趨勢、GDP高速增長的邏輯下一路狂奔。大量的創新藥基於fastfollow如雨後春筍般地產生,CDE受理的創新藥上市申請也出現了井噴式的增長。

西南證券醫藥團隊

但是原本應該是收穫季的創新藥卻在今年成為了二級市場的夢魘。

2021年至今,在A股和港股市場上市的生物創新藥企業幾乎都在一個月內破發,港股市場上充斥着大量成交量極度萎靡的18A上市公司。

這一切並非無跡可尋,國內生物製藥公司的本質是仿創藥。

迄今為止,中國的生物製藥公司貢獻給全球市場的新機制、新靶點、新技術尚未產生。因此已驗證成功的靶點大量重複、license in等快速低風險複製型玩法大行其道,metoo,甚至 meworse是主流。

而過去十年,能夠在美國上市的新藥也僅有百濟神州澤布替尼和石藥集團的馬來酸左旋氨氯地平片。

在資本市場的制度紅利下,投資人仍然願意為此買單。

但在醫保支付體系的改革和CDE審批的制度之下,這門高壁壘、高回報的賣方定價生意模式逐漸演變成賣方競爭激烈的買方定價模式。

國內藥品市場瞬間從兩位數的年均增長變成了低個位數甚至是零增長。

CDE去年7月提出的臨牀價值為導向的指導原則又戳穿了仿創藥的新衣。

壓力之下,國際化成為了國內生物創新藥的首選。以信達生物、君實生物等龍頭創新藥企的帶領下開始了國際化的征程。

目前中國已經向FDA提交了25項BLA,而信達生物基於中國的臨牀試驗方案和數據向FDA申請BLA的意義不言而喻。如果成功將極大地降低了中國生物製藥企業出海的難度。

ODAC 會議雖然是僅僅給FDA提供參考而並非代表FDA的最後決定,但是也代表了FDA的關注點。

此次剔除前期的情緒性發言,ODAC的專家給出的標準和理由是非常充分的:

1)現有的試驗並非是臨牀未滿足的需求;現有的同類藥物K藥已經滿足了需求。

2)臨牀終點設計存在缺陷,以PFS而非是OS;但是值得注意的是,問詢中提出了在執行過程中類似藥物K藥已經獲批,為什麼沒有設為對照;

3)單一中國病人的生物多樣性無法確認;

4)臨牀試驗進展異常迅速,FDA並未對整體臨牀試驗核查,無法確認可靠性。

對於中國生物製藥企業最拿手的成本競爭,ODAC給出了致命一擊,藥物的經濟性並不是考慮的優先因素。

此次為了通過FDA的BLA,信達的合作伙伴禮來給出了降價的承諾,但是FDA清晰地表明瞭態度:未滿足的臨牀需求是核心,試驗的標準必須參照FDA 的標準,按照中國Fast follow策略,執行過程中的頭對頭對照試驗不可避免。

成功需要走最難的路——信達生物此次的嘗試給了中國生物創新藥企指明瞭正確的方向。

中國藥企的國際化需要解決的:

首先是臨牀問題,創新藥的目的是改善患者的生存週期和生存質量。

那麼在研發時,簡單的fast follow和扎堆意味着毫無可能進入全球最大市場。

第二是high quality。在研發的時候,標準需要best in class!臨牀試驗需要準備好頭對頭,畢竟中國目前真正全球同一進度的創新藥少之又少。除了標準之外,試驗設計的方案和執行的可靠性均需要接受FDA最高標準。

第三是,國際化要在項目開始之時就要實施,否則將要面臨FDA的嚴厲審視。

通過低價格、成本優勢的仿創藥模式國際化看似是捷徑,實際上卻是毒藥。

信達此次即使得到了禮來的強力背書,也給出了PD-1的類似安全性和有效性解釋,也通過禮來承諾了大幅降價來推動審批,但是ODAC最後給出的建議是頭對頭重新開展臨牀試驗。

對於信達生物而言,重啟臨牀意味着時間成本的大幅上升,目前美國已經有7個PD-1類藥物上市,留給信達的市場價值空間也大幅下降。

目前,美國PD-1類藥物的患者平均成本是15萬美元/人,原本對於信達而言,即使是7萬美元/人,相對國內的價格也是10多倍的價格空間。

但是O藥的專利期到2026年,K藥的專利期是2028年,此次失敗意味着即使臨牀成功,也將很快面臨生物類似藥的競爭。

簡而言之,虎年開局説明虎口奪食需要先打虎。ODAC並未將政治化因素作為審評的核心,而將Science依然放在了第一位。

值得我們關注且有信心的是,信達生物的療效數據還是得到了ODAC的認可,臨牀數據也顯示極大地改善了患者的生存週期。

中國創新藥企未來的道路已經清晰,相比三年前的熱鬧和泡沫、良莠不齊,反而是曙光已現。