今日市场短评

港股三大指数弱势收跌,恒指跌0.82%,国指跌1.05%,恒生科技指数跌0.22%。盘面上,医药外包概念、医美概念股表现强势,内银股、内险股、石油股下挫。个股方面,昭衍新药收涨13.14%,药明康德收涨12.13%,时代天使收涨10.41%,中银香港收跌4.09%,龙光集团收跌12.04%,中国石油股份收跌3.53%,众安在线收跌4.57%。

窝轮(认股证)焦点

信达生物(01801)

信药认购证(19600)到期日:2022年12月

杠杆:9.91倍港股医药股涨幅扩大,信达生物盘中涨潮15%

信达生物(01801.HK)与驯鹿医疗共同开发BCMA CAR-T候选产品获美国FDA孤儿药资格

信达生物(01801.HK)宣布,与创新生物制药公司驯鹿医疗共同开发的候选产品全人源自体B细胞成熟抗原(BMCA)嵌合抗原受体自体T细胞(CAR-T)注射液,近日获得美国食品药品监督管理局(FDA)授予孤儿药资格认定,用於治疗复发/难治性多发性骨髓瘤。 信达生物高级副总裁周辉表示,FDA授予孤儿药认证为公司开发BCMA靶向CAR-T的一个里程碑,将进一步加快产品临床开发和注册上市。

牛熊证焦点

中芯国际(00981)

中芯牛证(52082)到期日:2022年12月

回收价:18.58杠杆:6.98倍

华泰证券上调中芯国际目标价14.3%至40港元 维持“买入”评级

华泰证券发研报指,中芯国际4Q21业绩表现强劲,4Q21收入环比增长11.6%,符合公司指引(11%-13%)。毛利率为35.0%,高于彭博一致预期(33.8%)。其中,其4Q21实现资本开支环比上升97%,这意味着美国实体清单的影响正在消退;1Q22指引强劲,收入预计环比增长15%-17%,毛利率预计36%-38%。该行表示,中芯国际在4Q21资本开支为21亿美元(环比增长97%),并在公告中指引2022年资本支出预算为50亿美元。这意味着由于2020年12月被列入美国实体名单而面临的业务连续性问题已基本解决。此外,中芯国际也透露出产能扩张计划将顺利进行,重申了在三个新晶圆厂满负荷运行后的未来几年内总产能翻番(4Q21已达到62.1万片/月)的目标。尽管全球芯片短缺有望在2022年开始缓解,但受到终端客户强劲的国产化需求推动,预计公司将在2022全年保持接近满载的稼动率,其2022年收入有望增长39%。该行上调2022/2023年收入预测9.8%/16.2%至75.8/89.8亿美元,预测2024年收入为107.4亿美元,当前代工行业2022年PB均值为3.0倍。考虑到实体清单影响尚未完全消除,该行将目标价从35港元,上调14.3%至40港元,维持买入评级。

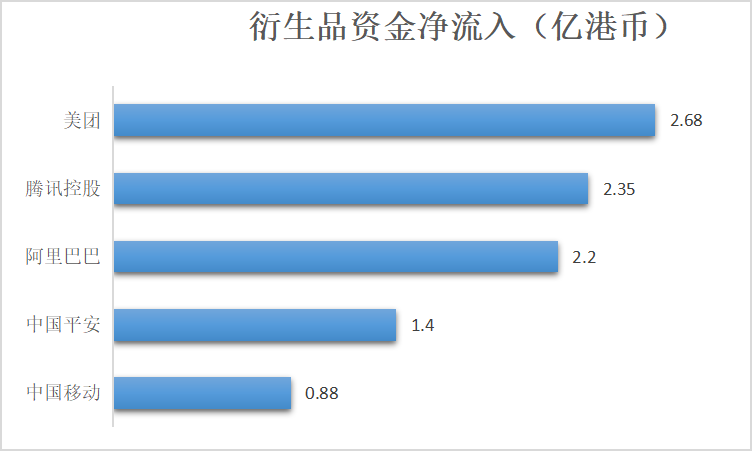

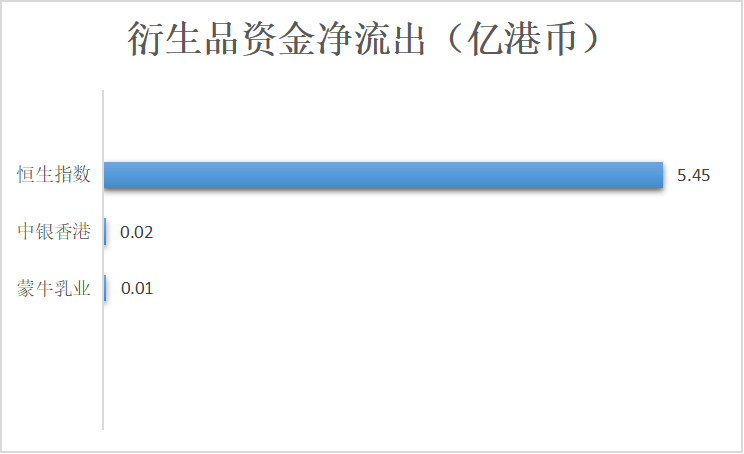

衍生品资金流入/流出

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)