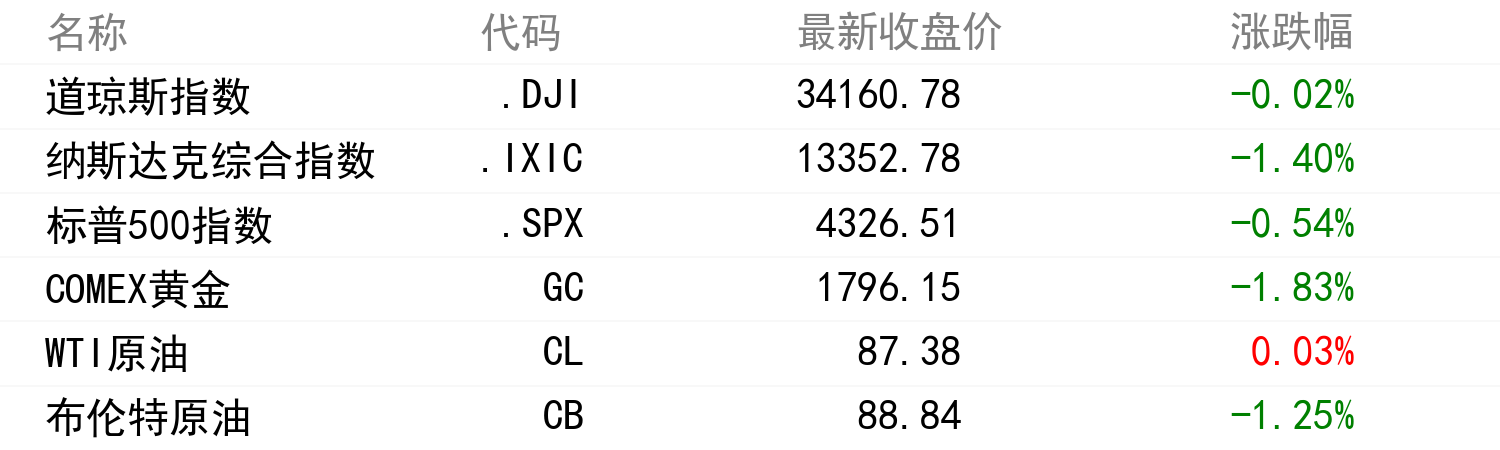

昨夜行情

大公司頭條

蘋果發佈iOS15.3正式版,修復Safari瀏覽器漏洞。

特斯拉:供應鏈是主要的限制因素,供應鏈限制可能持續到2022年。

英特爾第四季度營收205億美元,淨利潤46億美元。

莫德納開始對奧密克戎疫苗加強針進行二期臨牀試驗。

拉姆研究第二財季收入42.3億美元,分析師預期44.1億美元。

比亞迪股份:比亞迪半導體創業板首發過會。

中國神華:預計2021年淨利達516億元,同比增44%。

海普瑞於美國推出肝素納注射液。

中國移動:實控人中國移動集團累計增持A股2620.82萬股。

中國電信:中國電信集團擬增持逾5億元公司A股股份。

中國石油化工股份預計2021年歸母淨利同比增加約103%-122%。

脫水研報

東吳證券認爲,創夢天地單店模型尚處於優化階段,隨着潮玩產業鏈逐漸完善,單店坪效與毛利率都將迎來較大提升,預計2022-23年線下門店數量將達到70/150家。

東吳證券表示,海倫司快速拓店下同店經營表現依舊出色,預計2021-23年營收爲20.51/45.09/81.37億元,同比增150.7%/119.9%/80.5%。

野村稱,雖然維達國際有能力抓住中國個人護理領域消費升級的趨勢,但整體成本壓力可能會持續存在,預計2022財年盈利增長將保持在低水平3.2%。

高盛相信,華潤啤酒2022年高端市場份額銷量同比升23%,較2021年增長放緩,同時產品組合升級及迎接次季旺季提價,預計帶動平均銷價升約一成,抵銷全年成本壓力。

高盛:予蘋果“中性”評級,目標價142,美元。

花旗:將英特爾目標價下調至55美元,維持“中性”評級。

Wedbush:予特斯拉“跑贏大盤”評級,目標價1400美元。

德銀:維持通用電氣“買入”評級,目標價由119美元下調至108美元。

熱點公告

江西銅業股份:曾敏及張奎辭任職工代表監事。

森信紙業集團:約1.32億股優先股轉換爲約1320.65萬股新普通股。

看好公司發展前景,中國核能科技:獲董事劉根鈺進一步增持123.2萬股。

時代中國控股:擬折讓約17.07%先舊後新配售1.177億股,淨籌約3.94億港元。

中國水業集團:擬折讓約16.67%配售最多3.19億股,淨籌7760萬港元。

中國移動:獲實控人中國移動集團累計增持2620.82萬股A股。

力量發展:擬收購寧夏陽光49%股權,進一步發展在煤炭銷售方面的多元化戰略。

華新手袋國際控股:附屬擬920萬港元收購物業。

中國華融:擬109.33億元轉讓華融證券71.99%股權予國新資本。

微盟集團:1月27日斥資759.67萬港元回購123.5萬股。

宏觀頭條

美股重演盤中轉跌,納指大跌創八個月新低,特斯拉跌超11%拖垮大盤,美國天然氣一日狂飆近50%,金銀重挫。

國務院:落實平臺企業併購行爲依法申報義務,防止“掐尖式併購”。

中國央行貨幣政策司司長孫國峯:保持貨幣信貸總量穩定增長,保持人民幣匯率在合理均衡水平基本穩定。

官媒再度密集發文力挺A股:巨資“自購”傳遞積極信號,A股長期向好趨勢未變;“決戰”A股抄底:近2日合計17家公募基金宣佈自購基金,金額達12億元。

寧德時代預計2021年淨利潤同比增長150.75%-195.52%,遠超預期,創上市來最高。

蘋果四季度營收盈利均新高,幾乎所有條線跑贏預期,預計供應壓力緩解,盤後一度漲5%,帶動美股大盤盤後上漲。

美國四季度實際GDP年化季環比初值6.9%,高於預期;12月耐用品訂單大幅下滑,創2020年4月來最大月跌幅;失業人數4周來首降:上週首申人數26萬人。

經過8小時談判,俄烏同意遵守停火協議,兩週後會談重啓;美國對俄羅斯作出書面答覆:不可能承諾禁止“烏克蘭加入北約”。

美聯儲3月加息25個基點的概率爲87.6%,加息50個基點的概率爲12.4%。

今日招股

美華國際醫療(MHUA)正在招股,招股價10.50~10.50港元,入場費10.50港元。

uSMART智能寫手的信息、數據均來自媒體公開報道,智能寫手不能保證其完全準確,內容僅供參考,不構成投資建議。