十年前,當我們在談論醫藥板塊,關注的是廣吿鋪的多不多,銷售渠道怎麼樣。

五年前,當我們在談論醫藥板塊,關注的是醫改怎麼變,仿製藥企如何轉型做新藥。

三年前,當我們在談論醫藥板塊,關注的是創新藥企業如何融資,怎麼佈局FIC/BIC。

一年前,當我們在談論醫藥板塊,關注的是怎麼真正創新,如何出海走向全球?

近幾年,醫改政策刺激之下,資本湧入,國內迎來創新的大風口。伴隨着正在步入“精選優質創新”時刻,藥企也紛紛從單打獨鬥開始尋覓如何合作共贏的商業模式。如今,license-in/out的商業模式逐漸成型,諸多藥企通過該模式成為積極參與全球醫藥市場競爭的新興力量。

近期,和譽醫藥(2256.HK)與全球藥企巨頭禮來價值2.58億美元非同尋常的研發合作已經達成。這次BD交易是否能夠給醫藥行業帶來發展新方向?

新合作模式,擦出怎樣的火花?

根據公司公吿顯示,和譽醫藥宣佈與擁有140年曆史的老牌醫藥企業禮來公司(紐約證券交易所代碼:LLY)達成一項全球合作和獨家許可協議。雙方將針對特定靶點進行創新小分子藥物的發現、開發和商業化領域的全面合作。根據協議內容,本次合作將依託和譽醫藥專有的藥物發現平台開展,涉及潛在里程碑款2.58億美元以及基於銷售額的分級銷售分成。

圖表一:和譽與禮來合作事項

數據來源:Choice,格隆彙整理

這份公吿透露出來了三個關鍵信息:

首先,從新藥早期研發開始,雙方強強聯手,展開深入合作。

當前市面上其他BD項目偏愛“走捷徑”,選用臨牀後期項目來提高新藥成功的概率。此次和譽醫藥與禮來的合作是以創新藥物早期研發為起點,深入貫穿藥物完整生命週期的長期合作。

具體合作形式為依託和譽醫藥專有的藥物發現平台,根據禮來已有的一些基礎研究以及對相關疾病、靶點及藥物發現方面的知識經驗,由和譽醫藥主導從先導化合物到PCC臨牀候選化合物的發現環節。後續雙方根據合作條款對研發產物進行挑選,選取合適的標的進行後續開發及商業化進程。

其次,覆蓋人羣廣泛,潛在商業價值前景可期。

通常而言,處於新藥研發的早期階段,交易價格會相對比較便宜,因為風險較大。而此次禮來公司願意為本次合作涉及的早期研發項目設置高達2.58億美元里程碑款可窺得,潛在藥物在適用疾病市場規模及同業競爭力等領域必有自身獨到之處。

據瞭解,此次雙方合作的靶點將聚焦在心血管、代謝及腫瘤等其他領域。從覆蓋面上來看,每個領域都是超千億市場規模,適應症覆蓋人羣廣泛。這也就意味着未來雙方合作的靶點擁有極高的潛在商業價值。

在雙方資源投入方面,禮來公司前期投入了知識儲備並設置了階段性的里程碑款,為和譽醫藥指向了特定的研發方向。和譽醫藥根據研發方向投入研發資源,憑藉領先的研發能力轉化成對應研發產物。禮來公司根據市場及臨牀需求提供判斷參考再由雙方決定是否開展後續開發及商業化進程。

最後,商業模式新穎,獨闢蹊徑瞄準全球市場。

相較於存量的國內企業與海外大型醫藥企業的單純license-in/out合作模式,和譽醫藥與禮來這種“Big pharma+Biotech在藥物早期階段co-discovery”的合作模式實屬少見。不同於常規國內藥企出售創新藥物在特定時期或特定區域的商業化權益的買賣式合作,和譽醫藥與禮來公司的協議更像真正形式的創新“合作”,在國外biotech與big pharma之間共同探索創新有更多先例。

雙方在不同階段分別投入自己的優勢資源,共同參與項目研發進程,共同享有研發成果的全球權益。此種新穎的合作模式更有利於國內藥企更快走向first-in-class創新、積累知識儲備、及享有創新藥物商業化的成果,並能加快企業走向國際化的進程。這種合作模式也印證了禮來看重和譽醫藥的研發能力並對和譽醫藥長久經營有足夠的期待。

為什麼是和譽醫藥?

回顧近年來大藥企尋求生物科技公司尋求合作共贏也逐漸增多,那麼禮來為何在眾多18A公司中看中了和譽醫藥?

答案其實也很明瞭,和譽醫藥擁有獨特藥物研發平台,“差異化研發+國際化佈局”有望在創新浪潮中脱穎而出。

和譽醫藥深耕小分子領域多年,專注於研發創新且差異化的小分子腫瘤療法,臨牀前研發以平均每年2個的速度,成立五年多來推出10個PCC,在小分子領域建立出極具差異化和優勢的產品組合。其不僅具有自主建立獨特的一體化靶點和藥物發現平台,打造出由14個專注於腫瘤學的候選藥物組成的產品管線,還擁有全球最大的成纖維細胞生長因子受體(FGFR)管線組合之一。

在研發上,和譽醫藥具備自主建立的專有小分子藥物創新研發平台。該平台能夠進行癌症基因組學與篩選、計算藥物化學、轉化與生物標誌物科學,用於發現差異化及創新的腫瘤療法。有望發現更多具有潛力的臨牀前候選藥物,並拓展能夠聯合使用的多種靶點。

截至目前,和譽醫藥為了能夠覆蓋更多適應症及提供更好的治療方案,憑藉其自有的藥物研發平台,將核心產品與其他臨牀階段候選藥物組成了小分子腫瘤治療候選藥物組合。例如主要靶向FGFR、EGFR及KRAS的小分子腫瘤精準治療候選藥物組合,能夠用於治療尿路上皮癌、胃癌、膽管癌、肺癌、及其他實體瘤。

此外,和譽醫藥還與二代測序(NGS)或其他基於創新技術的癌症診斷公司建立持續合作,充分利用公司獨特的研發平台,有望發現更多未被發現的小分子腫瘤藥物靶點和更多治療選擇。

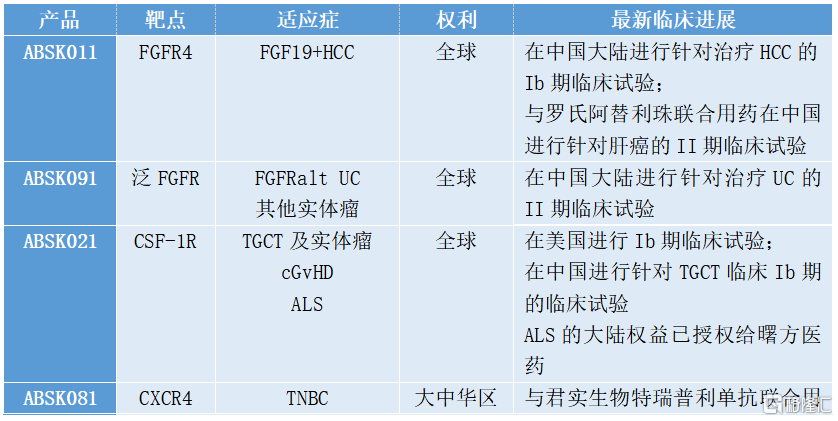

在產品上,和譽醫藥已擁有多款具有全球權利的潛在同類最佳或同類首創藥物,且各項臨牀進展也正不斷加速推進中。在過去的2021年中,公司共完成4項臨牀試驗,展開6項新臨牀試驗、獲得3個臨牀批件,並推出2個臨牀前候選化合物。例如和譽醫藥的核心產品FGFR4抑制劑ABSK011和泛FGFR抑制劑ABSK091,目前分別於中國大陸進行Ib期和II期臨牀試驗。

圖表二:候選產品臨牀進展

數據來源:公司資料,格隆彙整理

從競爭格局上來看,截至發稿,全球範圍內還沒有一款FGFR4抑制劑獲批上市,而在全球已進入臨牀階段的FGFR4抑制劑中,和譽醫藥ABSK011的臨牀前研究數據顯示出了較好的抗腫瘤活性、效力及物理化學性質。因此,ABSK011有望成為全球首款或療效最佳的FGFR4抑制劑。

同時,現在全球僅有3款泛FGFR抑制劑獲批上市,而中國還沒有一款獲批的泛FGFR抑制劑。相較已上市的厄達替尼及培米替尼,和譽醫藥的ABSK091顯示出良好的安全性,並已在尿路上皮癌、胃癌等多種適應症中實現臨牀概念驗證。ABSK091不僅有潛力成為全球泛FGFR抑制劑中同類產品療效最佳的藥物,還有可能運用治療多種實體瘤適應症。

總的來説,和譽醫藥自成立以來一直採用“差異化研發+國際化佈局”的發展戰略,專注於開發創新且具有全球權利的小分子藥物。基於其自主建立的藥物研發平台,公司候選藥物均擁有成為同類首創或同類最佳產品的潛力,並且適應症覆蓋包括肺癌、胃癌、肝癌等多類腫瘤,患者羣體基礎極大。

追求創新,不斷探索

值得注意的是,在這一系列發展戰略的背後,透露着一個非常重要的信號:

和譽醫藥的發展正在向全球創新積極探索,並且不止於產品創新,更有模式創新。

在藥企研發中有雙十定論,即十年磨一劍,藥物上市需要花費數十億費用。對於非常早期的項目,一般風險較大。而此次和譽醫藥與禮來合作項目達到了2.58億美金的里程碑付款,並且從藥物早期研發開始,充分體現了和譽醫藥自身研發實力的強勁,以及全球領先藥企禮來對於和譽醫藥價值的認可。同時也代表了雙方對未來該靶點所覆蓋適應症市場空間的信心。

除此之外,和譽醫藥在專注於自主研發創新藥物的同時,也早已採取多種方式充分展開全球合作,不斷探索更加新穎和具有全球價值的合作模式,積極擴大產品管線並探索候選產品的聯合用藥潛力。

例如,和譽醫藥與羅氏合作,將ABSK011與PD-L1抗體阿替利珠單抗聯合治療晚期肝細胞癌。去年7月,還將ABSK021在大中華地區治療肌萎縮側索硬化症(ALS)的開發權益授權給了曙方醫藥。此外,和譽醫藥也與阿斯利康和上海醫藥達成了商業化合作的協議。

小結

毫無疑問,此次和譽醫藥與全球領先的創新藥企禮來達成戰略合作共同開發小分子藥物,無論是形式上的創新,還是實質上的合作,對於雙方都有不一樣的意義。

對於禮來而言,和譽醫藥作為biotech在小分子藥物上的早期研發實力更為強勁,其自有的小分子藥物研發平台能夠在靶點開發上提供更加專業的支持。同時憑藉和譽醫藥在中國的特殊優勢,也有望進一步幫助禮來開拓中國市場。

對於和譽醫藥而言,禮來作為國際知名藥企能夠助力其繼續提高創新研發能力及全球覆蓋能力,後續有望拓展更多的疾病領域,能夠與大藥廠嘗試合作創新,無疑是一件幸事。

此番雙方能夠在藥物研發上進行資源整合,強強聯手下有望進一步加強雙方在創新藥領域中的實力。並非傳統的BD模式,而是採用創新合作模式,為未來其他藥企合作打開了一條新的發展路徑,或許也將成為引領新一輪BD浪潮當中的先行者,值得期待。