2021年是物管行業的關鍵一年。上半年,物管板塊在高盈利能見度的支撐下,延續着一貫的穩健上行走勢。然而到了下半年,地產困局的持續發酵,帶動物管板塊整體下挫。據平安證券統計,截至2021年12月17日,物管板塊於年內的整體跌幅達25.5%,跑輸恆生指數10.7個百分點,板塊整體動態市盈率由年初的50倍降至年末的18倍,落入了歷史低位區間。

面對板塊的大幅回調,弘陽服務(1971.HK)以平穩的走勢展現出了良好的抗風險能力。其中,在財報密集披露的8月份,弘陽服務的股價出現了近十三個百分點的漲幅。一般而言,在上市公司公佈財務報表的時間段內,盈利增長往往是資產市場關注的焦點。據此推測,公司股價在這一時期的上升趨勢或來源於市場對其盈利成長性的認可。

(弘陽服務股價走勢圖 來源:富途牛牛)

進入2022年,隨着過緊的房地產調控政策逐步得到糾偏,在經歷了近半年大幅調整的物管板塊迎來了反彈行情。站在當前時點,物管板塊或於短期內迎來盈喜期,疊加行業的回暖行情,藉此本文將以弘陽服務為觀察樣本,探討物管板塊的發展邏輯及其後續的市場表現。

一、新週期下,物業管理行業或將持續上演估值修復行情

在經歷了近半年的大幅回調後,物管板塊於2022年開年之際迎來了久違的普漲行情。數據顯示,內地物業管理指數已經從底部反彈了超10%。立足當下,筆者認為2022年物管行業大概率將迎來估值的修復行情,主要是基於以下的判斷:

從近期的市場行情來看,盤面出現明顯的高低切換特徵。一邊是新能源、醫療服務、半導體等前期高景氣、高估值賽道板塊在開年以來的持續調整,另一邊則是地產物業、銀行保險、中藥等估值處於低位的板塊開始修復。

究其原因,或與當前不斷增強的穩增長政策預期有關。從中期的視角來看,物管這類低估值價值板塊具備良好的防禦屬性,或將替代市值不斷膨脹的高估值板塊;而從長期投資的角度來看,物管板塊的投資邏輯正被進一步釐清。

基本面角度,物企通過縱向深度發展增值服務,從需求、產品、渠道等多維度推進,不斷強化和升級服務力,從而贏得業主口碑和經營業績;橫向不斷豐富多元的管理業態,擴寬服務邊界和業務領域,進而形成多種業態協同發展的生態體系。

筆者認為,在基層治理持續強化、政策層面延續規範與支持基調的指引下,物管板塊向縱深發展,利於優質品牌物企的市場價值和獨立價值不斷凸顯。

(內地物業管理指數走勢圖 來源:富途牛牛)

二、資源+實力+增長,弘陽服務的價值三要素

面對物管行業估值修復信心增強這一大背景,弘陽服務在優質資源、綜合實力及成長性上都有着明顯優勢,共同組成了高品牌價值的根基,具體來看:

1.長三角區域的領先物企

自2003年成立以來,經過近十九年的探索與發展,弘陽服務依託“做透大江蘇、深耕長三角、佈局都市圈”的戰略佈局,成為了長三角地區廣受認可的綜合社區服務提供商。從綜合實力來看,弘陽服務連續四年榮登中國物業服務百強榜單,且排名不斷攀升,於2021年位列第19名。

管理規模層面,截止2021年上半年,弘陽服務在管項目數量為228個,在管面積達3436萬平方米,同比增長83.5%。值得注意的是,自2020年上市以來,弘陽服務第三方拓展提速明顯。數據顯示,截至2020年上半年,弘陽服務在管項目中第三方項目數量與關聯房企弘陽地產開發項目數量基本持平,而到了2021年上半年,在所有在管項目中,弘陽服務來自第三方的項目數量已達150個,為來自弘陽地產開發項目的兩倍。

進一步地考慮,強大的市場外拓能力代表着市場認可和肯定弘陽服務的服務品質及品牌,這一點從弘陽服務獲得的多項行業大獎中也能得到驗證。

2021年年末,在由中物研協、克而瑞物管、樂居財經、中房優採等多家行業權威機構共同發起的美好生活服務計劃成果發佈會上,憑藉卓越的品質服務,以及在社區增值服務領域取得的突出成果,弘陽服務一舉摘下“2021物業服務力華東區域五十強企業”、“2021物業服務力南京十強企業”、“2021物業服務企業500強優選服務商增值服務——拼嗨嗨”、“2021物業管理卓越標杆項目-南通弘陽上城”等多項大獎。

迴歸物業管理的本質,服務力一直是弘陽服務關注的焦點。筆者認為,弘陽服務對服務力的縱深發展正推動公司不斷擴大可拓展範圍,提升外拓議價能力,有望長期助力管理規模的有質增長。

2.多業態佈局加速釋放成長潛能

作為一家綜合實力強大的綜合性物業管理服務提供商,弘陽服務已經建成了一個業態多元、層次豐富的管理體系,並持續在住宅與非住宅的物業管理領域鞏固獨特和強有力的核心競爭力。

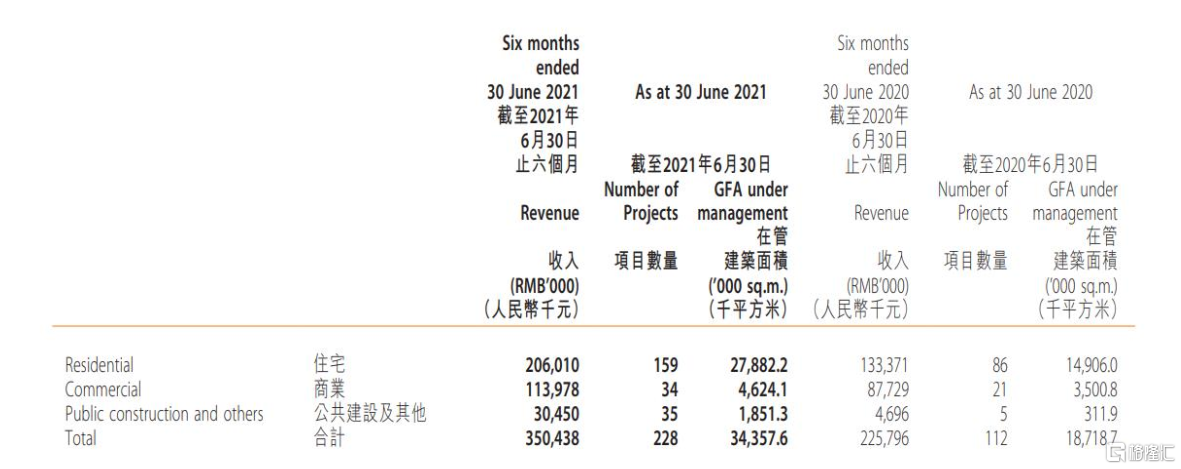

從經營數據來看,截止2021年6月30日,弘陽服務住宅業態管理面積為2788萬平方米,同比增長率達87.1%;商業業態管理面積為462萬平方米,同比增長率達32.1%;公建及其他業態管理面積為185萬平方米,同比高增493.6%。

(來源:公司公吿)

從實際動作來看,在過去的一年中,通過高質量併購與整合、深化城市服務能力、獨立第三方合作以及全委項目合作,弘陽服務正不斷豐富雙輪驅動的戰略模式。弘陽服務去年通過與高力物業及江蘇高力美家物業達成股權合作,快速切入汽車博覽城物管領域;另外,弘陽服務還開闢了產業園物管服務、學校物管服務、停車場物管服務以及超大型社區物管服務等多個領域。

就行業發展趨勢而言,物管行業已經從單一的住宅服務擴展到不動產的所有領域的服務,從狹義的小區服務走向廣義的城市服務。而實現多業態協同發展的弘陽服務顯然走在了行業前列,其率先佈局多個領域,不斷夯實自身發展的護城河。

此外,相較於關注單一業態的物管公司,弘陽服務佈局多元業態,一方面,多元化的服務實力使其具備更高的溢價能力,並將不斷提升公司的市場份額,打開增量空間。另一方面,多元化的收入來源亦賦予了弘陽服務較強的抗風險性。

3. 深化外拓能力實現有質增長

長期以來,弘陽服務秉持着有質增長的目標原則,在快速發展的同時也在不斷調整優化業務結構和佈局結構,展現出張弛有法的經營理念。可以預期的是,伴隨整體效率的提升,公司未來盈利水平具備可期的上升空間。

公司在外拓上持續發力,注重有品質的規模體量擴張。此前2021年11月,南京弘陽物業管理(弘陽服務間接全資附屬公司)完成收購滁州宇潤的49%股權,代價3430萬元人民幣。據悉,滁州宇潤集團主要從事於中國江蘇省、安徽省及湖南省提供物業管理服務,其在管面積約504萬平方米。

從公司一系列動作來看,弘陽服務着重佈局項目在管城市和平均物業費單價具有優勢的城市,加快優質項目拓展,同時對盈利能力不佳的項目進行優化調整。這也將有助於提高整體經營效率,助力公司行穩致遠。

結尾

總結而言,弘陽服務依託“住宅+商業”雙輪驅動的戰略優勢,以及“做透大江蘇、深耕長三角、佈局都市圈”的佈局策略,正逐步顯示出較高的業績成長性和確定性,有望率先迎來估值抬升。

政策層面來看,2021年以來,中央和地產的鼓勵政策接連不斷,住建部和各個地方政府都出台了諸多支持物業公司做好質價相符,以及鼓勵物業公司探索各類增值服務的文件。

資本市場層面來看,短期的調整並不會改變一個板塊的長期價值,因為無論是價值還是成長板塊,市值膨脹的極限都是階段性。對此,筆者梳理了近期各大行機構對2022年物管行業走向預判的觀點。

其中,中信證券表示,2021 年年底恰是中小物管公司實控人和股東覺醒的時間點,這種覺醒短期而言雖然和資本市場估值的調整有關,但核心原因則是物業管理行業中後台操作系統的發展,增值服務的進步,消費者品牌意識覺醒和規模經濟確立;中物研協則在近期發佈的研報中給出了預判,稱或許在物企2021年年報業績披露之際,上市物企將迎來估值修復。