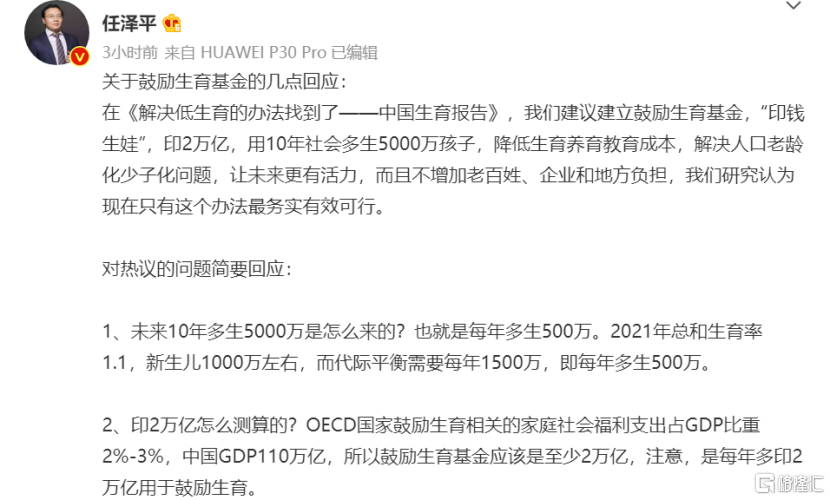

怎麼讓更多的人生娃?

這可是擺在國家面前都很頭疼的事,但在一個網紅經濟學家眼裏,那是小個case,現在他給出了自己的答案--再印2萬億鈔票。

啥?

我可是直接愣住了,還有這等好事!雖説國外給所謂的“英雄母親”發錢不是什麼怪事,但要落到咱們國家,那還真是頭一回聽説。更重要的是,現在還敢大張旗鼓地説印錢,我倒真的佩服這位經濟學家的敢言。

果然,“印錢生娃”的言論一出即引發巨大反響,網友們紛紛討論,有支持的,但更多的是反對和調侃。其中,關於“抓住75-85後還能生的時間窗口,不要指望90後和00後”的言論更是罵聲一片。

這年頭,經濟學家蹭熱點做網紅,不是什麼怪事,相比他迴應説這個建議是經過科學研究,有理有據,我更願意相信,他或許只是順便想刷點存在感。

畢竟,他身上可以有網紅標籤。

01

獎錢鼓勵生娃

隨着我國人口出生率的逐漸下降,鼓勵生育已成社會共識。

2020年國家放開三胎之後,全國已有20多個省市出台鼓勵生育措施,包括延長產假、陪產假、增加育兒假等,還有的地方直接發錢獎勵生育。

比如四川省攀枝花市,生育二孩和三孩的家庭,在孩子3歲前,每月每孩可以領500元育兒補貼金;甘肅省臨澤縣規定,孩子3歲前,二孩家庭每年能領5000元育兒補貼,三孩可領10000元。

除了地方政府出台措施鼓勵生育之外,也陸續有大企業宣佈獎勵員工生娃。

如農牧業上市公司大北農宣佈,從今年1月1日起,員工不僅能享受更多產假,而且員工生育第一胎獎勵3萬,第二胎6萬,第三胎9萬。此外,互聯網公司快手也於去年年底宣佈,對員工取消免費三餐、減少房補,新增1000-3000元的“生育禮金”。

都説有錢了好辦事,地方政府進行生育獎勵,是為了刺激生育,增加當地人口,促進地方經濟長遠發展;而企業實施生育獎勵,則是為了更好的承擔社會責任,樹立良好的企業形象。從這個角度上説,地方政府和企業自掏腰包實施生育獎勵,似乎無可厚非。

但為何大家仍然對他的建議有這麼大的爭議?

02

行得通嗎

“印錢生娃”如何執行,是否行得通是個大問題。

如果只是簡單的印錢出來發給後來生娃的人,會不會對那些已經生育二胎三胎的家庭不公?而且如果真的每年多印兩萬億進行生育獎勵,會不會導致通貨膨脹?

市場上平白無故多出2萬億的熱錢,能否起到促進生育的作用不好説,造成通脹的風險卻很大。

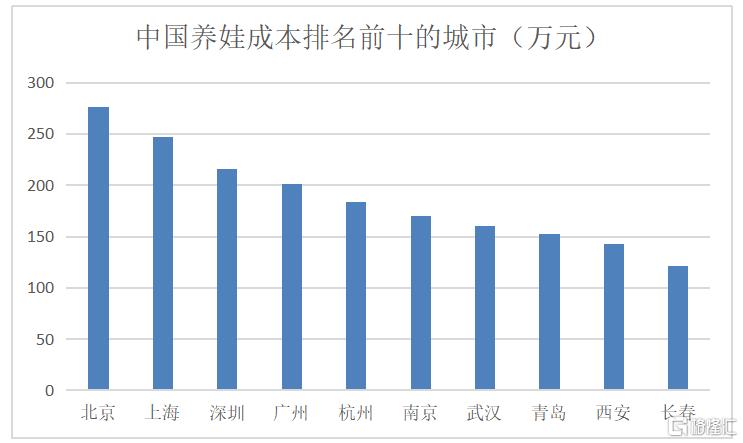

據任澤平的方案,每年多印2萬億,10年社會多生5000萬孩子,那麼每生一個孩子的補貼大概是40萬元。對於大城市高昂的養娃帶娃成本來説,這點錢顯然不夠。

網上流傳的各大城市養娃成本顯示,從懷孕到孩子成年,養娃成本高達上百萬。其中,北上廣深這幾個一線城市養娃的花銷均在200萬以上,杭州、南京、武漢等二線城市養大一個娃也得花150萬以上。

巨大的養娃成本對普通家庭造成了很大壓力,怪不得很多人稱孩子是“碎鈔機”。所以,許多網友表示,才獎這點錢不想生娃,除非獎一套房。

印錢對鼓勵生育的作用,從網友的態度中能窺見一二。同時要説大規模印錢不會導致通脹,那就顯得十分滑稽。2008年的4萬億計劃,刺激基建和房地產、推高房價的情景大家都見識過。高房價讓年輕人買房難上加難,即使僥倖上車也揹負着沉重的房貸,在生活的重壓下,年輕人更加不願意生娃。

隨着時代的進步,80後和90後在養娃方面要求更高、更精細,再疊加學區房、課外補習班等教育負擔,讓家長們壓力山大。

如果説以前養孩子,是多一個人、多雙筷子吃飯;那麼現在,多一個人,往往意味着多一套學區房和一個房間。

高房價背景下,許多普通人為了買房已經掏空六個錢包,並透支未來幾十年的收入來還房貸,還完房貸之後錢已經所剩無幾,還要負擔家庭日常開銷,巨大的經濟壓力下,對於生養小孩真的有心無力。

被通貨膨脹推高的房價,讓80後在沉重的房貸壓力下不敢多生娃,同時加重了90後和00後的生活成本,讓他們對房子望而卻步,不敢結婚、不敢生娃,代價非常大。

國外經驗也顯示,印錢並不能提高生育率。隔壁日本從1990年至今都在瘋狂印錢,但收益率越低,生育率也越低。結果是“低慾望社會”成風,許多年輕人選擇躺平。

此次的爭議點,除了擔心印錢會引發通貨膨脹之外,還有許多人吐槽“抓住75-85後還能生的時間窗口,不要指望90後和00後”的説法。

眾所周知,75-85年的人中,最年輕的也已經37歲,錯過了最佳生育年齡,要承擔高齡生育的風險不説,他們還面臨着中年危機的困擾。三十四歲的人,上有老、下有小,不敢生病、更不敢失業,但職場的35歲危機説來就來。人到中年,精力、激情普遍衰退,創新能力退化,許多企業都更偏向於招聘35歲以下“物美價廉”的年輕人。

中年危機之下,70後和80後們自身難保,更別提多生個孩子來加重家庭負擔了。

90後和00後固然比較追求自我,結婚生娃意願低,但不可否認的是,他們才是生娃主力人羣。如果高房價和高教育養育成本能得到緩解,生活壓力得到減輕的情況下,相信他們的生育意願能得到一定程度的提高。

03

鼓勵生育不是非得印錢

鼓勵生育的措施有很多,為什麼一定要印錢呢?房價為什麼這麼高心裏沒點數嗎?

其實,相比印錢,穩定房價,發展托育和普惠教育,降低家庭生育、養育和教育成本,增加育兒假等措施對於鼓勵生育效果更好,這也正是國家在做的事情。

為了緩解家庭的住房負擔,國家一方面實行“房住不炒”的長效機制來穩定房價,另一方面,加強保障房和廉租房建設來緩解大城市的住房需求。房價穩定能打擊炒房者的信心,緩解剛需的買房焦慮。

教育方面,發展托育服務能提高帶娃效率,緩解雙職工家庭沒人帶娃的困境;增加公辦和普惠性幼兒園,能幫助家庭減輕幼兒園學費負擔;“雙減”政策的實行能減輕義務教育階段孩子的作業壓力和家長的培訓課費用負擔。

為了讓家長們有更多時間教育和陪伴孩子,增加育兒假也顯得很有必要。去年國家放開三胎之後,江西、四川、貴州、吉林、廣東、天津、河北、山西等十多個省份已出台政策,在子女3週歲前,父母每年均可享受至少10天的育兒假。

此外,保障女性職場權益,推行彈性工作制,對試管嬰兒等輔助生殖技術進行扶持和費用補貼也能有效促進生育。

在生娃養娃方面,女性往往需要付出更多時間精力,這也使得育齡期女性面臨着更多的就業歧視,只有採取有效措施保障她們的就業權益,才能打消她們對於生娃的顧慮,從而促進生育。

此外,隨着晚婚晚育的盛行,大齡生育的人越來越多。許多人年輕的時候忙着努力賺錢,等到想生孩子的時候,卻發現懷不上了,於是不得不採取試管嬰兒等輔助生殖技術,但做一次試管嬰兒得花好幾萬,有的還需要幾次才能成功,這對普通家庭來説也是一筆不小的開支。如果對此進行補貼,也能促進生育。

總的來説,“印錢生娃”的建議,只是看到了目前大家養娃經濟負擔重的表面現象,這樣做只能短期內刺激小部分想領補貼的人生娃,但是孩子出生後住哪裏?誰來照顧?怎麼上學?學費生活費多少?等更深層次的問題沒有解決,大部分人還是不為所動。

鼓勵生育不能只停留在表面,更不能簡單的印錢發錢,還應該有更全面的配套措施。

只有穩定房價和租金價格,減輕大家的居住成本;發展托育服務和普惠教育,讓小孩有靠譜專業的人帶,同時養育教育費用也不高,減輕家庭負擔;更好的保障女性職場權益,讓職場女性對生孩子不那麼焦慮和恐懼;推行彈性工作制,增加育兒假,讓職場父母有更多時間陪伴照顧孩子;扶持和補貼輔助生殖,給想生不能生的人更多福音......這一系列措施才是鼓勵生育的長久之策,只有把這些基礎工作做好了,生育率才有提升的可能。

04

小結

作為網紅經濟學家,任澤平有着光鮮的履歷。畢業於頂尖的中國人大,陸續在國信證券、國家發展研究中心、國泰君安、方正證券等牛B單位任職,也提出過許多有名的觀點。

比如,在2014年股市低迷時,他喊出“5000點不是夢”,結果一年後上證指數果然突破5000點。這次對股市的成功預測,讓其名聲大噪。又比如,2016年,任澤平“中國經濟未來是L型”、“一線城市房價降翻倍”預判的應驗,也讓其一度在業界呼聲很高。對於樓市,他提出的“房地產短期看金融,中期看土地,長期看人口”也得到廣泛認可。

2017年其出任某房企首席經濟學家時,月薪為125萬元,年薪高達1500萬元。雖然這個收入在房企高管中還不算什麼,但早已是普通人的百倍以上。

但這種過慣了精英生活,脱離底層生活的人,是很難真正懂得底層民間疾苦,以前有那麼多“何不食肉糜”的爭議言論,也就是如此。所以才會導致其不知道鼓勵生育是個極其複雜的系統工程,絕不是放開印錢就能簡單解決的現實。

不過,這次“印錢生娃”的建議雖然很不接地氣,招致很多罵聲,但也引發了大家對“如何鼓勵生育”的深度思考,這不失為一場全民思潮教育的好機會。所以大家再怎麼質疑,我們也不能太過於全盤否定這些建議,它確實比絕大部分只會口嗨的鍵盤俠強很多倍。

無論怎麼樣,我們都希望未來能有更多利國利民的好政策出來,扭轉目前的困窘局面,讓祖國更加興盛強大。