1月12日,港股市場出現明顯反彈,恆生指數在連續4根陽線的基礎上,進一步跳空高開,盤中漲幅超過2%。互聯網和科技巨頭集中的恆生科技指數,盤中則一度暴漲約4%。

多隻恆生科技指數成分股走高,其中京東港股漲勢最猛,盤中漲幅一度逼近10%。這是京東連續第五個交易日上漲,反彈幅度超過13%。

此外,美團港股盤中亦漲超9%,騰訊漲4.35%,阿里漲5.57%,網易漲4.82%......

在今天港股科技股大漲前,隔夜美股中概股也集體反彈,京東美股大漲10.29%。

最近兩週,港股互聯網巨頭似有站穩跡象,騰訊、阿里、京東、美團都漲得不錯。從它們近10日的表現來看,這個趨勢尤為明顯。 除了小米和美團,其他漲幅均超過5%。

近期,港股科技股利好頻出,許多人認為最嚴的監管時期已經過去。儘管部分領域還有一些糾偏預期,但騰訊、阿里、京東和小米等巨頭正在加大回購力度,給市場打氣。

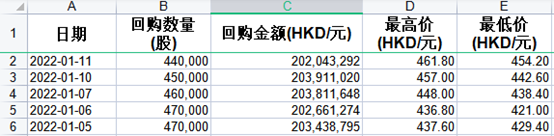

數據顯示,港股2021年共有191家上市公司進行回購,累計金額達382.46億港元,創年度新高。進入2022年,這股回購潮仍在持續。如騰訊,進入2022年以來,以連續多日每日回購超2億港幣。

騰訊今年回購情況

以史為鑑,興盛證券指出,回購潮可能是未來股價上漲的先行信號。大規模的回購往往預示着階段性底部,後續均伴隨一波上漲行情。

除此之外,在各方因素催化下,包括瑞銀、高盛、橋水、花旗在內的機構也開始轉向看多互聯網科技股,基本觀點大致為“在監管政策緩和、低估值的情況下,這些中國互聯網科技巨頭已經‘調整過度’,2022年將出現買入機會”。

其中,高盛和橋水自2021年三季度起就開始大幅增持阿里、拼多多和新東方,芒格也在一、三、四季度不斷抄底阿里。

中信證券預計,今年港股將迎來20%年度級別估值修復,二季度為最佳戰略配置窗口。

2021年,在各種不利因素衝擊下,互聯網行業褪去了高利潤率、高份額和高增長的光環,整體邏輯發生劇變。

從長線角度看,基於調整後的估值和風險溢價水平,在過去一年已經足夠慘淡的互聯網科技股,已經完全消化了年初時的了樂觀預期。從“情緒低—估值低—業績低”的節奏來看,底部似乎近在眼前,其配置價值大概率也是越來越高的。

恐慌期一旦過去,市場將重新看到頭部企業的堅實壁壘和長期增長動力。

當然,互聯網行業不會在2022年發生方向性的轉折,估值大概率會反彈,但不會大幅提升到從前的邏輯。

現實中,中國整體經濟增速放緩,互聯網行業用户也已經見頂,這導致互聯網公司很難回到曾經高速增長的時期。

行業需要在約束條件下找到自己新的生態位。

具體來看,面向虛擬世界的探索、互聯網硬科技和出海,將是行業下一階段成長的動力所在。

在流動性充裕和基本面穩定的預期下,市場趨勢整體向好,春季行情有望徐徐展開,當前或許是收集籌碼的不錯時機。