今日市场短评

港股两日共弹586点一举重上廿天线,连升三周升300点。港股今早反覆向上。恒指高开30点或0.13%,报23523;之后曾倒跌94点,低见23399。港股午后震荡走高,恒指最多涨超290点。截至收盘,恒指收涨1.08%,实现三连涨。盘面上,互联网医疗股、地产股、物管股领涨大市,汽车经销商板块、啤酒股普跌。个股方面,世茂集团收涨19.15%,阿里健康收涨10.83%,快手收涨10.11%,小鹏汽车收跌4.26%。

窝轮(认股证)焦点

明源云(00909)

明源认购证(27122)到期日:2022年10月杠杆:5.55倍

明源云涨幅持续扩大,近三个交易日累计涨幅超26%

国金证券维持明源云“买入”评级,目标价51.9港元,较现价有2.5倍涨幅。保持原盈利预测,对应22年收入的合理市值1002.9亿港元。 此外,日前董事会决定动用股份购回授权,可能以总金额不超过1亿美元的港元不时于公开市场购回股份。

牛熊证焦点

腾讯控股(00700)

腾讯牛证(66854)到期日:2022年12月回收价:420

杠杆:11.06倍

高盛:维持腾讯控股“买入”评级 目标价降至702港元

高盛发布研究报告称,维持腾讯控股“买入”评级,列入“确信买入”名单,目标价由733港元下调4.2%至702港元,下调2022/23年收入预测2%/2%,主因同期广告收入预测各下调11%/10%,同期经调整纯利预测下调7%/4%。

报告中称,腾讯已于过去14个月剥离约500亿美元投资,但同时加快新投资,2021年内,共有265个新投资项目,游戏及企业服务公司占45%,有助贡献2022-24年新游戏渠道组合,及推升中、长期收入及盈利,同时减低现存资产控股公司折让。但宏观忧虑因素持续,预期2021年第4季中国互联网收入增长14.8%,低于疫情初期水平;同期板块市场开支也放缓至13%,由于监管措施负面影响。

该行预计,去年第4季腾讯广告收入同比跌8%;下调公司去年第4季收入预测3%至1487亿元人民币,同比升11%,主要下调广告及金融科技板块收入预测。基于较低的毛利率及经营杠杆,下调第4季经调整经营利润预测7%至325亿元人民币,每股盈测下调至2.22元人民币。

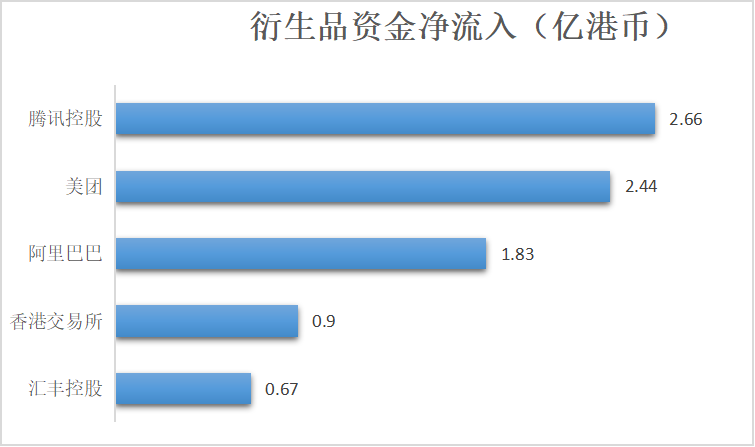

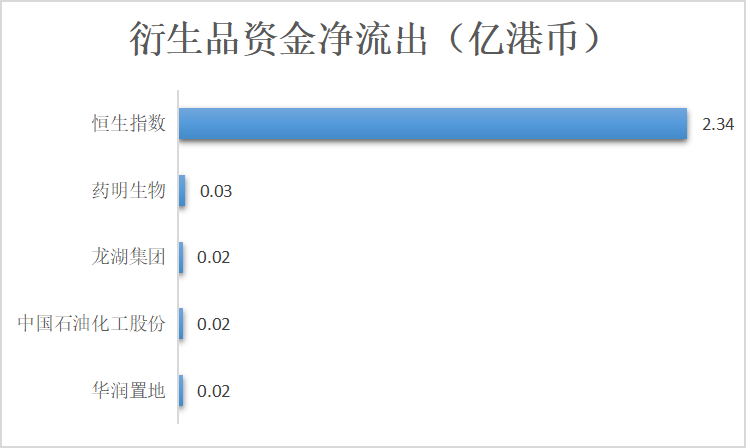

衍生品资金流入/流出

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)