港股點評

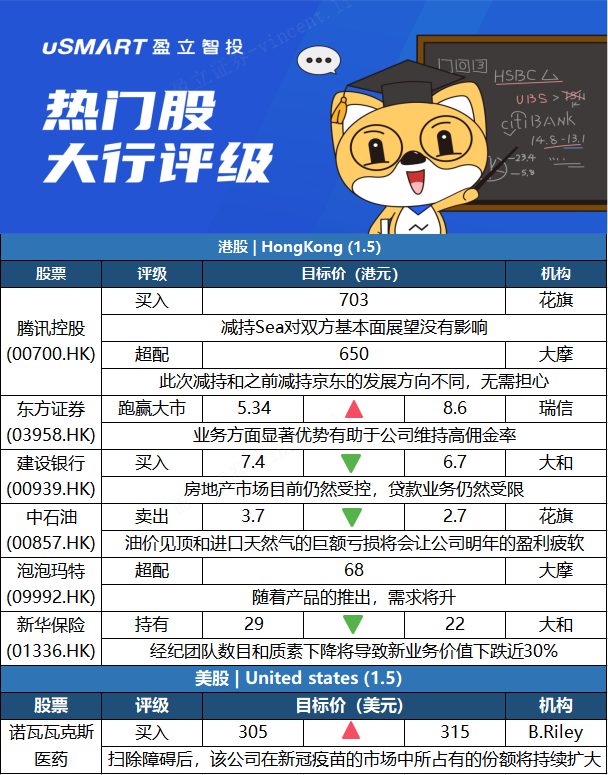

花旗:維持騰訊控股(00700.HK)買入評級 目標價703港元花旗發表研究報告指出,騰訊控股(00700.HK)減持SEA(SE.N)2.6%股權,料套現約30億美元,相信可釋放資金,使騰訊能夠資助部分社會項目並將資金重新分配給新技術項目。該行相信,騰訊對Sea持股量下降,將爲公司於全球直接推出更多遊戲的計劃減少潛在衝突,並有助於減少由於Sea戰略擴張業務至新市場而產生的潛在摩擦。而騰訊受制於Sea股份六個月禁售期,且其承諾與Sea維持長期關係,該行認爲騰訊減持Sea對雙方的基本面展望沒有改變,維持買入評級,目標價703港元。

摩根士丹利:予騰訊控股(00700.HK)超配評級,目標價650港元

摩根士丹利發表報告,指騰訊控股(00700.HK)減持SEA(SE.N)體現其持續致力與關聯公司長期發展,同時釋放小部分投資價值。大摩予騰訊超配評級,目標價650港元。騰訊日前宣佈減持Sea股份,料套現達到31億美元,但重申有意長期持有Sea的大部分股權,雙方現有的業務關係將繼續。大摩指,31億美元的減持規模遠比早前對京東(09618.HK)的164億美元減持規模爲小,因爲雙方發展階段不同,與騰訊的投資策略一致。

瑞士信貸:將東方證券(03958.HK)評級上調至跑贏大市,目標價上調至8.6港元

瑞信發表報告,指東方證券(03958.HK)在主動資產管理方面的優勢顯着,料集團可維持高傭金率,同時在資管新監管後渠道業務被淘汰的情況下保持韌性。該行預期,集團今年的資產管理費用收入將按年強勁增長23%,費用率由1.15%升至1.2%。而集團今年全年收入料可按年上升10%至346億元人民幣,稅後純利則估計按年增長21%至49億元人民幣。瑞信將東方證券股份評級由中性升至跑贏大市,目標價由5.34港元上調至8.6港元,以反映受惠於資產及財富管理業務的龍頭地位令盈利潛在提升。

大和:下調建設銀行(00939.HK)目標價至6.7港元 評級買入

大和發表報告,重申對建設銀行(00939.HK)買入評級,目標價由7.4港元下調至6.7港元。由於淨利差的下行壓力,將2021年和2022年的撥備前利潤預測分別下調2%和3%,並將淨利潤預測上調12%和20%,以反映更好的資產質量前景,並預測2022年的隱含股息率爲9.4%。大和指,儘管房地產行業的資產質量風險仍然是市場關注的問題,但考慮到房地產行業貸款的實際做法和目前的監管指導,認爲風險受控。另外,該行提到,由於中國正在加強對經濟的財政政策支持,可能會導致更多基礎設施項目啓動,並促進建行的資產增長。同時,中國正在爲銀行提供更多有針對性的貨幣支持,比如爲綠色貸款和普惠性小微企業貸款提供流動性工具,有利發揮建行在這兩個領域的長期努力。

花旗:降中石油(00857.HK)評級至沽售 目標價下調至2.7港元花旗發表研究報告,將中石油(00857.HK)的評級由中性降至沽售,預計公司2022年盈利狀況將因進口天然氣損失激增而惡化。根據該行敏感度分析,布倫特原油價格平均要達到每桶78美元,中石油纔可避免今年核心盈利倒退。花旗估計,中石油的進口天然氣虧損將由2021年的約110億元人民幣,增至今年創紀錄的460億元人民幣。基於布倫特原油長期價格預測每桶55美元及加權平均資本成本約8%,該行將中石油目標價,由3.7港元下調至2.7港元。花旗指,中石油的股價在2021年累計上升60%以上,由於油價或已於去年第四季見頂,加上預計2022年進口天然氣虧損增加,公司盈利將大幅疲軟,對2021年預測基本保持不變,但將2022至2023年盈利預測下調3%至7%。

摩根士丹利:給予泡泡瑪特(09992.HK)目標價68港元,評級超配摩根士丹利相信泡泡瑪特(09992.HK)股價30日內將升,料機會率達70%至80%,予評級超配,目標價68港元。大摩指,雖然宏觀環境充滿挑戰,且去年下半年疫情再現,但仍認爲公司將實現62%的銷售增長和78%的預期收益增長,是消費行業中最強勁的公司之一,因其IP和設計流行、核心消費者需求的彈性,及流行玩具從小衆到主流的快速擴張。大摩認爲,對泡泡瑪特的需求更多由產品而非流量驅動,隨着最近產品推出,預計增長將在去年12月和今年1月回升。

大和:將新華保險(01336.HK)評級降至持有 目標價下調至22港元大和發表報告,將ESG因素納入對新華保險(01336.HK)的財務預測及估值框架,指集團最新的保險產品策略包括提供保險保障和財富管理。長遠而言產品創新將有助於保費增長,但人力資源爲其主要弱點,預料集團去年流失21萬個經紀人,經紀人數在今年會繼續減少。大和上調其2021年EPS預測23%以反映良好的投資,惟現時預測集團21年至22年新業務價值將按年下跌32%及24%,主要由於經紀團隊數目及質素下降。該行將其評級由買入降至持有,目標價由29港元下調至22港元。

美股點評

B.Riley:將諾瓦瓦克斯醫藥(NVAX.O)目標價上調至315美元,公司仍將在全球疫情中扮演關鍵角色B.Riley分析師Mayank Mamtani重申諾瓦瓦克斯醫藥(NVAX.O)買入評級,目標價由305美元上調至315美元。該分析師表示,由於投資者預期諾瓦瓦克斯的新冠疫苗NVXCoV2373在全球疫情中扮演的“關鍵角色”沒有被重置,因此該股近期的波動爲買入更多股份或建立新頭寸提供了“令人信服”的機會。此外,其新冠疫苗在印度獲得緊急使用授權是進入印度這個全球最大加強針及兒童新冠疫苗市場的“關鍵第一步”。在向美國食品藥品監督管理局提交了最終的數據包之後,諾瓦瓦克斯的緊急使用授權的風險將被消除。預計該公司的新冠疫苗將在“持續擴大的市場中佔據相當大的份額”。