本文來自格隆匯專欄:半導體行業觀察

近日,長城汽車入股SiC襯底企業同光股份的消息獲得了業界的廣泛關注。此舉不僅昭示出汽車廠正在用真金白銀重視起SiC等的第三代半導體,而且也顯示了國內在SiC領域的發展,漸漸獲得汽車整車廠的任何和肯定。

在SiC領域,上下游之間綁定產能是常態,但未來下游企業對上游SiC產業的投資也是另一個拿下SiC產能的好辦法。SiC的研發隨着晶片尺寸的增大,技術難度也越來越大,勢必要耗費大量人力、物力、財力,這將是一個雙贏的策略。更往大了説,此舉也將有助於國內SiC產業的自主發展。

多家車廠投資SiC企業,本土公司成“香餑餑”

新能源汽車的持續發展使其對於上游配套器件的要求也逐步提高,SiC 作為製作耐高温、高頻、大功率、高壓器件的半導體材料之一,其性能優勢逐步凸顯,可提升新能源整車效率,節約功率半導體體積,因此成為實現新能源汽車最佳性能的理想選擇。

車規級半導體在芯片設計、晶圓製造、封裝測試環節中藥涉及電磁學、熱學、力學、物理學等諸多學科領域,對產品的可靠性、一致性、安全性、穩定性和長效性要求較高,整體研發週期較長。如果汽車廠能與上游的SiC企業保持密切的聯繫,那麼就能在晶圓生產、芯片設計及封裝測試環節形成良好的反饋機制,將有利於加快產品整體的研發進度。

對此,越來越多的汽車廠開始向上遊SiC探索,他們有的採取躬身自研,有的投資加碼SiC企業。我們觀察到除了長城汽車之外,還有不少車企正在投資加碼SiC相關的第三代半導體企業,國內SiC企業逐漸成為香餑餑。

2021年12月29日,長城汽車作為領投方入股河北同光股份,正式進軍第三代半導體核心產業。河北同光股份依託中科院半導體所,專業從事SiC單晶的研發、製備和銷售,是河北省規模最大,也是國內率先實現量產第三代半導體材料SiC單晶襯底的高科技企業。此次投資將推進同光股份的SiC產業發展建設。據悉,今年9月,同光股份的“年產10萬片SiC單晶襯底項目”已投入運行。未來,同光股份還規劃建設2000台SiC晶體生長爐生長基地和加工基地,SiC單晶襯底年產能將可達60萬片。

2021年11月30日,上汽集團攜旗下市場化私募股權投資平台尚頎資本共同出資5億元,完成對國內領先車規級芯片及SiC功率器件生產企業積塔半導體的A輪投資。將極大助力積塔半導體發揮自身車規級芯片製造優勢,加大車規級電源管理芯片、IGBT和SiC功率器件等方面製造工藝的研發力度。積塔半導體是一家特色工藝集成電路芯片製造企業,專注模擬電路、功率器件所需的特色生產工藝研發與製造,所生產的BCD、IGBT/FRD、SGT/MOSFET、TVS、SiC 器件等芯片廣泛服務於汽車電子、工業控制、電源管理、智能終端,乃至軌道交通、智能電網等高端應用市場。

北汽投資的北京安鵬行遠新能源產業投資中心(有限合夥)也投資了SiC半導體企業上海瞻芯電子科技。瞻芯電子主要提供以SiC功率器件、SiC驅動芯片、SiC模塊為核心的功率轉換解決方案,瞻芯電子自成立之日起便啟動6英寸SiC MOSFET的產品研發工作,目前已掌握6英寸SiC MOSFET和SBD工藝,以及SiC MOSFET驅動芯片。瞻芯電子以虛擬IDM模式與國內一線半導體行業的合作伙伴完成晶圓製造、芯片封裝、模塊封裝、性能測試和可靠性測試等工作環節。

圖源:企查查

而其實早在2018年,北汽新能源就開始了對SiC控制器的開發,北汽新能源也是國內最早整車搭載SiC材料控制器並進行量產的企業之一。2019年初開發出了第一台完全自主開發的SiC電機控制器樣機。電機控制器是控制新能源汽車核心動力的大腦。目前北汽新能源已成為國內少數全面掌握純電動汽車三電核心技術、集成匹配控制技術的國內新能源汽車企業。

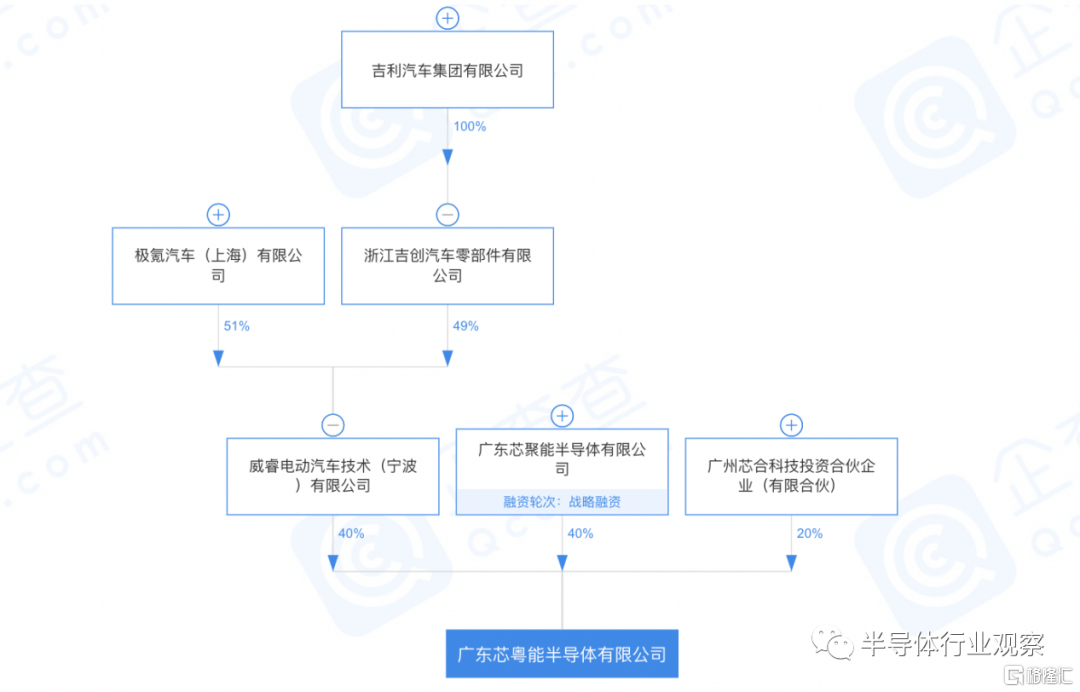

2021年5月17日,吉利與芯聚能半導體、芯合科技等,合資成立了廣東芯粵能半導體有限公司。據官微介紹,芯粵能位於廣州市南沙,是一家面向車規級和工控領域的SiC芯片製造和研發的芯片代工公司,產線用地面積150畝,將建成年產24萬片6英寸SiC晶圓,成為國內最大的車規級SiC芯片製造企業。此外,在“智能吉利2025大會”上,吉利汽車宣佈將於2023年量產自產800V 高功率SiC芯片。

圖源:企查查

2020年4月,電裝(DENSO)和豐田合資成立MIRISE公司,通過將豐田多年專注於移動出行的專業知識與電裝專注於車載專業知識的悠久歷史相結合,開發下一代車載半導體的三個關鍵研究領域:功率半導體、傳感器和 SoC。在功率半導體領域,正在開發下一代及更高版本的SiC和Ga基功率半導體。據MIRISE的官網介紹,MIRISE來自日語單詞“Mirai”(未來)和英語單詞“Rise”。而豐田早在2018年就開始量產內置SiC功率半導體的SORA FC巴士,由電裝、豐田和豐田中央研發實驗室共同開發。成立合資公司將更進一步。

2017年11月8日,露笑科技與奇瑞合作設立新能源汽車公司開瑞新能源汽車有限公司。露笑的零部件產品已納入奇瑞供應商體系,未來若奇瑞的新能源汽車要採用SiC器件,兩家的合作也將有很天然的優勢。露笑科技前幾年堅定轉型佈局SiC項目,佔得了先機,目前露笑已經具備4英寸、6英寸SiC設備的製造能力,露笑科技在合肥的SiC項目一期已完成主要設備的安裝調試,9 月份基本可實現6英寸導電型SiC襯底片的小批量生產。

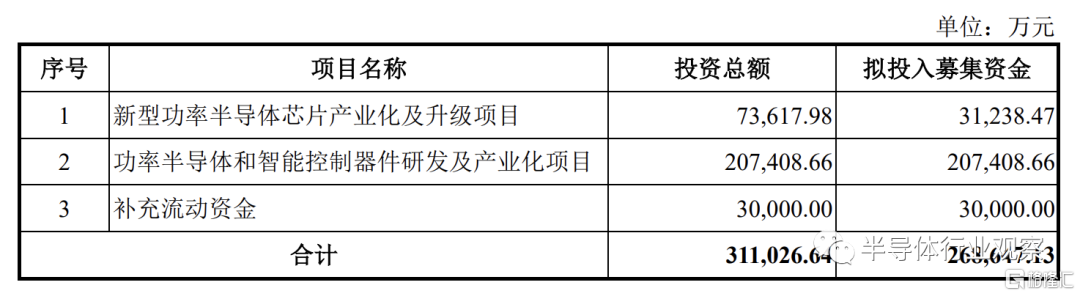

比亞迪這幾年新能源汽車在國內的銷量也是如火如荼,更是在自研功率半導體和IC方面下了不少功夫和財力。在全球車規級半導體晶圓產能持續供給緊張的情況下,比亞迪欲通過自建產線、產能擴張的方式保障晶圓的穩定供應,實現功率半導體的自主可控。今年6月30日,比亞迪發佈上市招股書,為新型功率半導體芯片產業化及升級項目募集資金。

比亞迪在6英寸硅基功率半導體晶圓工藝開發及製造能力,擁有多年穩定量產 IGBT、FRD 等功率晶圓的經驗,基於在這方面的積累,比亞迪打算進行SiC功率半導體晶圓製造產線建設。該項目主要在在寧波半導體實施,項目投資總額 73,617.98萬元,項目建設期5年,擬使用募集資金金額31,238.47萬元。項目建成後,公司將擁有月產2萬片SiC功率半導體晶圓製造產能。

國內SiC襯底企業迎來市場考驗階段

就拿本次長城汽車所投資的SiC襯底領域來説,在這個市場,簽署長單綁定產能是行業內通用的做法。例如前不久通用汽車與Wolfspeed簽訂SiC供應協議,國際SiC器件和芯片企業如安森美、英飛凌、意法半導體都紛紛與Wolfspeed等綁定,據悉Wolfspeed已經在多個行業達成了總額超過 13 億美元的多年長期材料協議。SiC襯底片供應一直滿足不了需求,所以下游廠家都簽署長期訂單來保證原材料的供應。目前SiC導電型襯底的供給主要集中在海外巨頭,美國Wolfspeed、羅姆公司、II-VI公司等公司佔據絕大部分市場份額。

國內SiC襯底近年才開始爆發,各級政策聯動,扶持力度增強,市場不斷有競爭者加入。國內SiC襯底企業大都集中在4英寸、6英寸,部分企業正在往8英寸佈局。在此前投資者問答中,露笑科技透露,目前SiC襯底市場主要是3大技術流派:

一個是中科院物理研究所陳小龍團隊,他們2003年開始做SiC,之後加盟北京天科合達。依託於中國科學院物理所多年在SiC領域的研究成果,天科合達突破了缺陷抑制、快速生長和籽晶處理等關鍵技術。自2009年以來,天科合達公司連續被國際著名半導體諮詢機構YOLE公司列為全球SiC晶片主要製造商之一。

第二個是山東大學徐現剛教授團隊,目前在廣州南砂晶圓半導體技術有限公司。南砂晶圓以山東大學研發的6英寸SiC單晶製備技術成果為基礎。今年9月18日,南砂晶圓總部基地項目封頂,項目建成穩定運營後可年產SiC各類襯底片和外延片20萬片,年產值將達13.5億元。

第三個是中科院上海硅酸鹽所陳之戰教授團隊,陳博士2008年參與建立國內第一條2英寸中試線,2012年在世紀金光建立了4英寸中試線,之後陳博士團隊加入露笑科技,並與公司原藍寶石團隊進行磨合,確定了SiC襯底片的主要技術路線,其中切磨拋以原藍寶石技術為基礎發展而成。據悉,東莞天域綁定了露笑科技未來三年的SiC襯底產能,露笑科技將為其2022-2024年預留不少於15萬片的產能。

需要説明的是,SiC襯底要想獲得下游客户長期訂單不是易事,第一要通過客户認證,具有穩定的質量,客户對一致性控制要求比較高;二是需要有一定規模的、穩定的供應量;三是具備與客户需求相匹配的擴產能力。

以他們為代表的國內這些SiC襯底企業大都經歷了從實驗室邁向市場的艱難道路,從基本原理開始一點點摸索,在技術上碰壁,在時間上堆積,材料領域是個厚積薄發的行業,十年磨一劍,慢工才能出細活,而且企業前期不盈利,虧錢搞研發是實事,如今逐漸守得雲開見月明。

另外值得一提的是,國內的三安光電2021年6月23日宣佈總投資160億元的湖南三安半導體基地一期項目正式點亮投產,將打造國內首條、全球第三條碳化硅垂直整合產業鏈,提供從襯底、外延、晶圓代工、裸芯粒直至分立器件的靈活多元合作方式。據悉,該產線可月產3萬片6英寸碳化硅晶圓。

國內SiC襯底企業經過了多年的積累,目前技術和發達國家的技術差距正在不斷縮小,完全有實力在半導體襯底行業實現換道超車。

結語

根據Omdia統計,預計到2024年,全球SiC功率半導體的市場規模將達到26.6億美元,年均複合增長率達到 24.5%。隨着SiC相關技術的持續攻關,SiC製造成本有望逐步下降,下游應用領域將持續拓展,為SiC功率半導體市場提供廣闊增量空間。在這樣市場空間下,國內一眾SiC企業,無論是SiC襯底、SiC器件等廠商都將迎來很好的發展機會。

市場從業者認為,2021年是國內SiC產業的佈局元年,今年將是各大SiC企業的送樣年,明年行業會進行大洗牌,屆時真正掌握核心技術、有能力的公司將會在市場中脱穎而出。不過在整個SiC領域,無論誰勝出都將是國內SiC產業的造福者。