港股点评

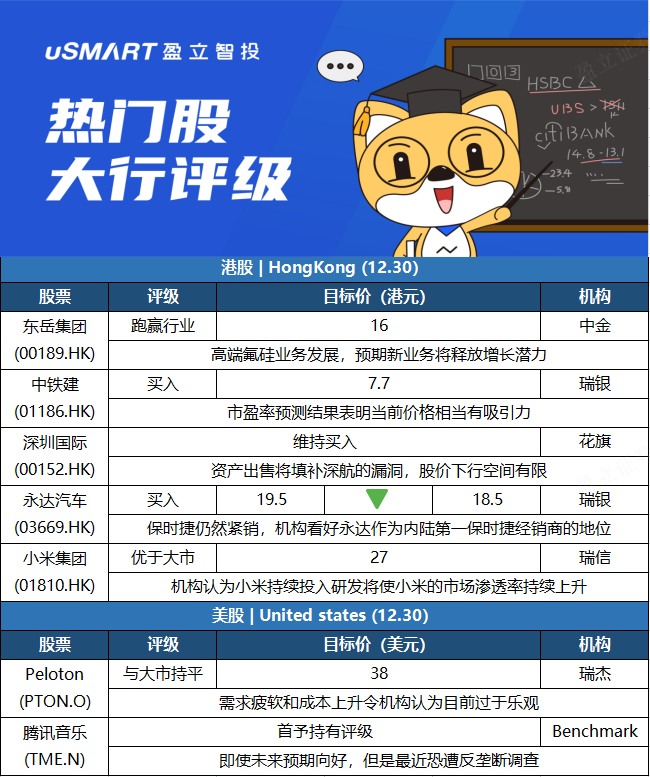

中金:首予东岳集团(00189.HK)跑赢行业评级 目标价16港元中金发表研究报告指,东岳集团(00189.HK)瞄准高端氟硅业务发展,预期新业务将释放增长潜力,首次给予跑赢行业评级,目标价16港元,为2022年预测市盈率的7.7及2023年的6倍。该行认为,东岳集团是从基础化工到成功升级至高端材料市场的一个例子,预计短期内锂电池用PVDF行业将持续蓬勃发展,集团收购工业硅资产,将可抵销原材料供应波动。中金预计,2021至2023年每股盈利预测分别可达1.22、1.7及2.19元人民币,复合年增长率达34%。

瑞银:中铁建(01186.HK)明年经常性纯利料升9% 估值吸引重申买入瑞银发表研究报告,预期中铁建(01186.HK)今年及明年经常性纯利将按年增长8%及9%,主要来自于铁路和市政工程项目的推动。该行估计,明年中国基础设施固定资产投资(FAI)将增长4%,在房地产下行周期下推动宏观经济活动,同时认为地方政府专项债券有效使用及REIT发行进展令人鼓舞,可能有助于改善工程承包商现金流状况。瑞银表示,中国铁建现价相当于2022年预测市盈率的2.6倍,认为现水平相当有吸引力,因此重申买入评级,目标价7.7港元,股价催化剂料为首只REIT产品成功发行及明年首季新合约表现。

花旗:深圳国际(00152.HK)股息率吸引料下行空间有限 维持买入评级花旗发表研究报告,指深圳国际(00152.HK)股价自今年高位累跌约40%,料主因基本面乏力及派息较过去多年为少。近期集团宣布出售深圳市深国际联合置地35.7%股权予万科(02202.HK),涉现金约34亿港元,该行认为可纾缓旗下深圳航空亏损带来的盈利拖累,以及期内未有徵地赔偿及其他政府补贴,虽然金额略有折让。随着来自物业的回报增速为盈利带来稳定性,花旗料深国下行空间有限,潜在派息率处于过去五年7%至8%范围的高端,倘股价走弱或吸引收息投资者。维持其买入评级。

瑞银:维持永达汽车(03669.HK)买入评级 目标价降5%至18.5港元瑞银发布研究报告称,维持永达汽车(03669.HK)买入评级,考虑芯片短缺问题,上调2021年盈测3%、2022/23年则调低1%,目标价由19.5港元降至18.5港元。报告中称,该行参观永达的一家宝马店,并会见公司管理层。永达分享第4季最新的运营情况。管理层表示,由于芯片短缺,第4季宝马和保时捷的供应仍然紧张。因此估计第4季新车毛利率继续按季小幅上涨,同比则增长约1个百分点。报告指,根据与市场的对话,一些投资者担心一旦芯片短缺问题得到缓解,2022年永达的新车利润率可能会大幅下降,但该行认为过度担忧,预计永达2021/22年新车毛利率为3.2%/3.1%。从长远来看,保时捷仍将是中国最受追捧的豪华品牌之一,而永达是保时捷在中国最大的经销商,市场份额约为13%。

瑞士信贷:维持小米集团(01810.HK)优于大市评级 目标价27港元小米集团(01810.HK)推出小米12、小米12Pro及小米12X,另外推出MIUI 13更新及小米Watch S1,新产品将于12月31日于中国开卖。管理层将于未来5年在研发方面投入1000亿元人民币,以追赶苹果(AAPL.O)。瑞士信贷维持其优于大市评级,目标价27港元。瑞信相信,小米旨在多元化其客户板块及提升高端客户的贡献,虽然小米12系列对比小米11系列的硬件升级有限,但其MIUI、生态系统升级及用户体验改善才是重点。该行相信,小米手机的渗透率将于2022年提升,预期小米明年全年出货量可达2.26亿部,按年升26%。该行预期,小米将继续聚焦于在第四季及明年上半年芯片短缺情况下,提升平均售价及毛利率,出货量并在下半年更为进取。

美股点评

瑞杰:维持Peloton(PTON.O)与大市持平评级鉴于需求疲软和成本上升的迹象,瑞杰分析师Aaron Kessler维持Peloton(PTON.O)与大市持平评级,但并未给出一个明确的目标价,预估公允价值为每股38美元。Kessler指出,谷歌搜索的数据显示,今年年底购物季期间,市场对Peloton产品的需求持续疲软。截至12月当季美国的搜索量比去年同期减少30%、也较先前9月当季减少31%,英国、德国也较去年同期减少,不过在澳洲搜索量同比增长 213%。该分析师表示,在疫情期间,市场大量需求已提前透支,因此在年底购物旺季没有达到预期的销售增长,并认为该公司2022财年Q2及全年业绩指导“可能过于乐观”。

Benchmark:看好在线音乐长期发展前景,首予腾讯音乐(TME.N)持有评级Benchmark分析师Fawne Jiang首予腾讯音乐(TME.N)持有评级,但没有给出目标价格。该分析师看好中国在线音乐在长期发展中 "充足的增长机会",但预计腾讯音乐在近期和中期可能会受到监管变化的影响,包括音乐许可独占性方面的反垄断行动,以及对直播方式调整的要求。Fawne Jiang称,这些影响可能对该公司2022财年的增长前景造成压力。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)