昨日,微創醫療在香港交易所發佈公吿稱,公司建議分拆微創腦科學有限公司的股份於聯交所主板獨立上市。上市完成後,微創腦科學仍將是微創醫療的子公司。微創的核心競爭力是高勝率孵化優質創新子公司的能力,目前已經分拆上市有:

心脈醫療2019年7月在科創板上市,當前市值179億元。心通醫療2021年2月港股上市,當前市值88億港幣。微創機器人2021年11月港股上市,當前市值582億港幣。另外子公司微創電生理已申報IPO,微創神通、微創骨科等多家子公司獲得一級市場融資。

許多人都對微創寄予厚望,但下半年來的股價卻慘不忍睹。從7月份的高點70跌到現在的26塊,回撤超過60%,簡直沒有底線。

那麼,微創醫療跌跌不休的原因到底是什麼呢?

首先是大環境的原因,恆生醫療保健指數下半年來跌幅超過40%,腰斬個股遍地皆是,微創醫療有這樣的表現其實也不用過於驚訝。

除了大環境不好,微創自身也並非毫無問題。首先是業績不及預期,2021年上半年微創實現收入3.85億美元(+25.3%,剔除匯率影響增長17.7%),毛利潤為2.48億美元,同比增長13.80%,實現歸母淨利潤虧損0.90億美元。

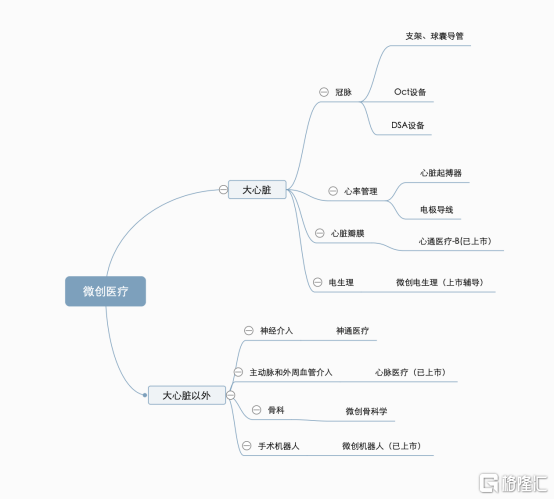

具體業務層面,由於微創業務較多,接下來主要從兩大方面來介紹。第一方面就是的大心臟的業務板塊,包括冠脈、心率管理、心臟瓣膜、電生理等。第二塊是除大心臟之外的,包括神經介入、外周介入、骨科還有手術機器人等業務。

大心臟板塊分拆來看,冠脈支架產品受到集採降價影響較大。上半年收入0.67億美元(-29.9%),貢獻分部利潤784.9萬美元,國內冠脈支架帶量採購導致支架價格下降帶動量增價減,其中支架海外銷售收入710萬美元,同比增長8.4%。

根據11月底的交流紀要,從今年年初到現在支架的銷售數量也是超過了100萬根。如果分產品來看的話,兩款標內產品火鳥和火翠鳥銷售的數量是同比提升了200%。標外產品火鷹支架下半年放量速度也是比較快的,基本可以達到疫情前和集採前的一個水平,差不多全年是在十幾萬根左右。

心律管理板塊實現收入1.08億美元(+20.0%),分部利潤虧損0.35億美元。公司完成收購Livanova旗下心律管理業務後,為佈局全球化戰略和推進心律管理產品進口替代奠定堅實基礎。創領國產起搏器影響力提升,上半年實現收入600萬美元(+95%),已覆蓋全國584家醫院。公司將持續投入研發,豐富心律管理產品線。

心臟瓣膜業務,Vitaflow瓣膜上市後業務進入快速增長階段,上半年錄得收入0.13億美元(+121.8%)。第三季度的話是新進入了50多家醫院。現在的整體入院量已經是超過了270家,在今年10月份的時候。冠脈之前的銷售團隊二把手趙亮總加入了心通的團隊,並且帶了三個之前的冠脈的銷售總監。一起加入心通,趙亮總加入後,整個Vitaflow周植入量提升了30%。

最近也是對4cMedical增加了大概2500萬美金的一個投資,並且成為了他的第一大股東,之後也會獲得三尖瓣產品在中國的一個獨家的銷售權。在海外拓展方面,的Vitaflow產品在今年8月份的時候在阿根廷實現了首次海外植入,並且之後又陸續的一些植入。在研發方面,Vitaflow2代今年8月份的時候,獲得NMPA的批准,並且已經獲批上市了。

電生理業務,現在正在科創板上市的過程中,進展比較順利。應該在第二輪反饋中。在今年8月份的時候,也是和一家納斯達克的上市公司一起合作,會在這個中國一起開發電生理的機器人。

大心臟以外,骨科業務上半年收入1.1億美元(+22.9%)。其中,國際骨科業務錄得收入0.95億美元(+20.9%);中國區業務收入0.15億美元(+37.5%)。關於集採,今年9月骨關節集採落地,微創有兩款產品進入了a組,一款是國產的髖關節,另外一款是進口的膝關節,並且中標的價格都是處於同業較高的一個區間,總的中標量是1.5萬件,差不多佔整個集採中標的3%,集採之前市場份額差不多是1%左右。

當前國內業務受到集採影響,海外業務受到美國疫情影響,今年年中給的業務指引是在15%左右,現在來看達到這個標準可能會有一點困難(下調指引)。另外在研發方面,在今年10月份的時候,有一款自研產品獲批進入了NMPA綠色通道,另外兩款髖關節產品也是獲得FDA的批准。

外周血管介入心脈醫療,Q1-Q3銷售收入和利潤都同比增長了50%以上,並且看到它的海外業務做的也非常不錯,在第三季度產品新進入了三個國家,包括英國、巴西,還有捷克。在研發方面,他們有一款高壓球囊導管,是在11月份的時候剛獲得了NMPA的批准。另外一個就是首款靜脈支架產品,這也是國內唯一一款靜脈支架產品,是進入了NMPA的綠色通道,這一款產品也是整個心脈集團的第6個綠色通道產品。

神經介入業務,今年實現了一個比較好的增長,第三季度業務收入是實現了環比史上最高的一個增長。年初到現在也是同比增長100%。在大概11月份的時候,是獲得了1.5億美元的外部融資。投後估值是在17.5億美金左右。在海外的拓展方面,在今年9月份的時候,Numen彈簧圈首次進入了海外市場,在智利實現了首次植入。然後同時NUMEN彈簧圈在上半年獲得ce批准之後,下半年也是獲得了FDA的批准,並且也獲得了這個韓國的獲批上市。

手術機器人業務板塊,手術機器人公司今年11月初的時候是在香港的醫療所上市了,簡單的更新一下它到現在的一個業務情況,在業務進展方面,看到現在為止已經在國內建立了10多家培訓中心,並且已經培訓了200多個外科醫生,完成了800多台培訓手術,然後同時手術之前也在深圳建立了一個研發中心,主要負責血管介入R-one研發。預計在大概明年的時候會有大概30家培訓中心的建立。

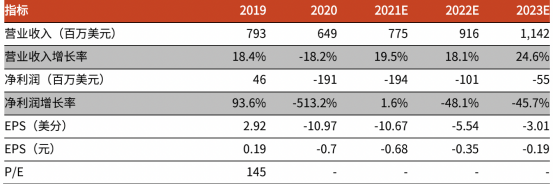

光大證券下調21~22年EPS預測為-10.7/-5.5美分(原為4.51/3.28美分),新增23年EPS為-3.0美分。

微創醫療盈利預測與估值簡表

資料來源:Wind,光大證券研究所預測

綜合來看,集採的目的是鼓勵行業創新,微創醫療作為醫療器械領域的領航者,創新能力毋庸置疑,微創的核心競爭力是高勝率孵化優質創新子公司的能力,看好公司的發展前景。