我們認爲風電行業正在經歷陸海共振,行業的上行週期更加確立,建議關注1)商業模式較好、業務空間更大的塔筒、海纜和整機環節;2)持續受益於全球風機大型化趨勢和原材料價格下降的頭部風機零部件企業。

摘要

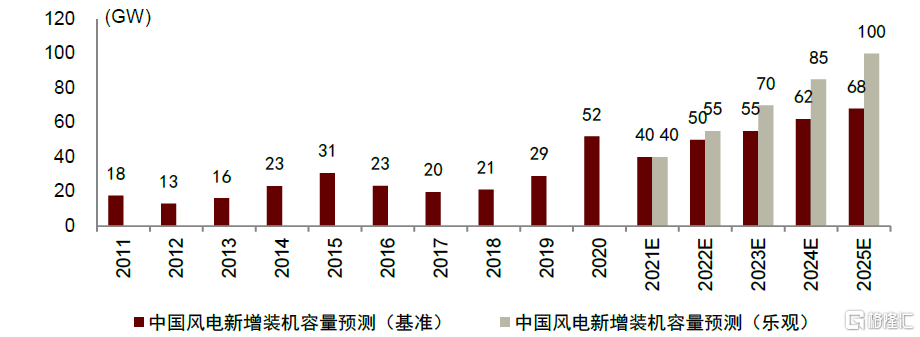

中國風電行業景氣上行週期更加確立。由於風電風機技術進步帶來的降本已經較爲明顯,諸多可開發資源的回報率水平已經較爲優異,我們預計2021年行業招標量達到60GW可能性大,海上風電也有望隨着大型化風機的應用加速平價,以及考慮中東部分散式資源後續利用提速,我們預計十四五期間中國風電新增裝機量在保守和樂觀情形下分別有望實現年均55GW以上和70GW以上。從裝機節奏來看,由於兩批風光大基地項目的推進,我們預計2023年有望實現更高裝機量,1-2年的高景氣週期已經啓動。

中長期來看,我們認爲機組的大型化趨勢有望快速重塑零部件行業格局,產能更加向技術、資金實力強的頭部公司集中,另外海外市場也對大型化零部件供應提出需求,國產優質零部件企業有望抓住機遇提升全球市佔率。我們認爲整機/塔筒/海纜環節商業模式較爲優異,整機和塔筒企業均有增量業務空間,海纜在風機大型化過程中單位GW的價值量至少有望保持不變,這三塊領域有較大的市場空間。展望2022年,我們認爲:

► 整機環節:盈利存在考驗,但壓力可控,新的大型化風機產品輕量化帶來的成本下降較爲明顯,行業格局正在快速向頭部梯隊集中。

► 塔筒環節:陸上塔筒迎來上行週期,格局趨向集中,海上風電的發展拉動海上塔筒和樁基的增量需求,行業積極擴產匹配海上需求。

► 海纜環節:2022年爲海風平價短暫過渡期,海纜環節格局優異,產值增長匹配裝機量增速,頭部公司有望擴大優勢。

► 風機零部件環節:2022年頭部公司有望受益於大型化零部件產品的溢價和原材料價格可能的下行趨勢,中長期受益於全球風機大型化帶來的行業格局重塑。

風險

風電行業裝機量不及預期,產業鏈競爭加劇,原材料價格居高不下。

技術進步帶來階梯式降本,風電景氣上行週期更加確立

國內陸上大型化風機產業化加速推進,帶來風機和項目造價階梯式下降

十三五時期發展長葉片和高塔筒已經推動部分中東部和南方區域平價。2015年國內風電第一次搶裝後,由於三北新能源電力消納的壓力,風電裝機向中東部和南方區域轉移。在此過程中,爲了更好適應中低風速區的風資源,長葉片和高塔筒來增大掃風面積成爲主要降本方式,直接推動了中東部和南方區域邁向平價。

十三五末至平價初年的2021年開始,大型化風機產業化加速推進。伴隨着“碳達峯、碳中和”等相關對新能源發電的支持政策陸續推出後,三北等大基地項目重啓,同時平價壓力下大功率風機產業化加速推進,一同推動風機成本的下降。

圖表1:中國陸上風機的大功率、長葉片和高塔筒發展趨勢和近期大功率陸上風機產業化情況

資料來源:中國中車風電,北極星風力發電網,中金公司研究部

機組大型化已經推動風機降本。以運達股份、明陽智能風機機艙參數爲例,從2-3MW產品線跨越到4-6MW產品線,機艙重量增加幅度明顯小於功率增加幅度,而由於風機零部件中原材料構成了主要的成本,原材料的定價方式多數是以重量計價,在機組大型化的同時,風機單位功率重量的減小將給零部件採購成本帶來節約,推動風機降本。我們以2.0MW風機3,200元/千瓦含稅招標價、15%毛利率爲基準測算,隨着單機功率變大帶來的成本節約,我們預計4.0MW/5.0MW/6.0MW風機在規模化生產後有望分別在2,500/2,250/2,050元/千瓦的含稅招標價下實現約15%的毛利率。如果考慮5-6MW大型化零部件在此後批量化產能投放後的溢價率下降,風機生產成本還可以進一步降低。

圖表2:不同功率陸上機型理論成本和理論招標價測算

資料來源:公司公告,中金公司研究部

注:按照大型化風機成本下降,假設15%的毛利率反推招標價;與實際情況存在偏差,不代表廠商口徑

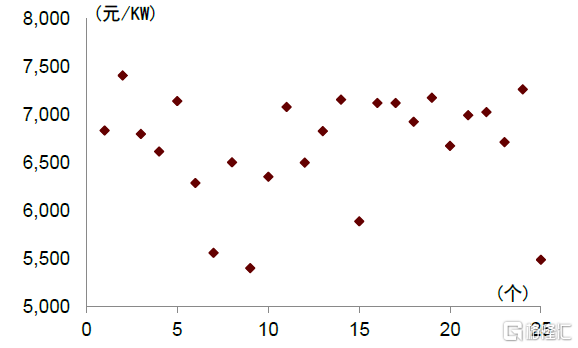

風機大型化降本成效明顯。從2020年中開始,隨着行業搶裝基本到尾聲,陸上風電中標價持續下行,到2020年底已經接近3,000元/kW。2021年逐月開始2,500元/kW以下的項目佔比開始提升。我們統計11M21公開市場招標有明確價格的項目中,接近84%的項目中標價格已經低於3,000元/kW,同時中標價格低於2,500元/kW項目佔比已經達到53%,對應整機企業用大型化風機拿單的趨勢已經較爲明顯。

陸上風機未來仍有不少降本空間。我們認爲未來陸上風機仍有不少降本空間:1)今年在大基地項目中主流招標機型功率段在4-5MW,而近期各家廠商已經推出了較爲成熟的6MW產品線,個別公司已經發布了7MW的產品,風機功率的提升仍有一定空間;2)目前大型化零部件環節仍有一定供應短缺的情況,個別產品如主軸軸承還未完全國產化,隨着大型化零部件產能擴張陸續跟進,仍有相當的降本空間;3)今年以來風電上遊的大宗原材料漲價明顯,如果未來原材料價格回落至合理水平,也能給風電產業鏈降本帶來積極貢獻。

圖表3:風電整機月度公開中標價

資料來源:金風科技公告,中金公司研究部

圖表4:11M21風電公開市場中標項目價格分佈

資料來源:風電招標網,中金公司研究部

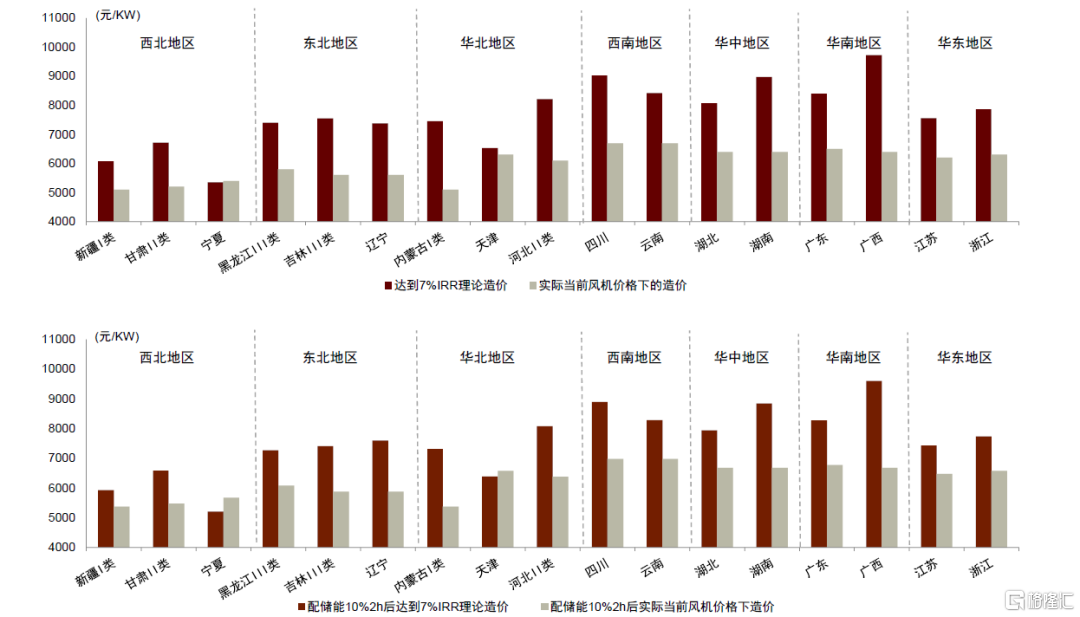

經過風機大型化降本後,陸上風電項目的造價已經普遍低於運營商投資門檻。根據西勘院的測算,經過此輪風機大型化降本後,陸上風電項目的造價普遍在5.1-7.1元/瓦之間,較2020年搶裝時期實現了階梯式下滑,目前已經普遍低於運營商的投資門檻,部分風資源優異的地區兩者差距相差多至2元/瓦,即便是考慮了一定的儲能配比,陸上風電項目的造價仍低於運營商的投資門檻。

圖表5:各主要地區風電投資理論造價和實際造價的情況(2022年)

資料來源:西勘院規劃研究中心,中金公司研究部

多重政策助力,釋放風電資源空間、加速項目推進進度

2021年政策持續助力風電行業發展。2020年9月,“碳達峯、碳中和”政策的提出提升了國內風電行業十四五期間的裝機規劃。2021年陸續有多重政策持續助力風電行業發展,其中主要涉及推進兩批風光大基地建設、風電下鄉、海上風電發展、老舊機組升級改造等。在政策的持續助力下,相當程度上在風電資源空間釋放和項目推進進度上起到了關鍵作用。以推進兩批風光大基地的建設爲例,併網節點原則上設置爲2023年末,更加確立了未來1-2年風電裝機的景氣上行週期。

海上風電平價進程超預期,有望經過1-2年的過渡進入快速上行期

國內海上風電潛在開發空間大,沿海省份十四五海風規劃飽滿。根據世界銀行2021年1月統計,中國海上風電資源可開發空間總計2429GW,其中固定式/漂浮式海風可開發資源分別達1321GW/1108GW。相比陸上風電,海上風電出力更爲平穩,對接入電網的系統調頻能力要求相對較低,且地理位置接近用電負荷側,能夠節省跨省調配的電力運輸成本。2021年是海風國家補貼項目的最後一年,主要沿海省份相繼出臺地方海上風電發展規劃,接力十四五海風項目建設。目前主要海上風電開發省除福建、遼寧外,均已發佈正式版本的十四五海上風電發展規劃。我們假設福建/遼寧十四五規劃分別新增10.0GW/0.5GW,則國內十四五整體規劃新增海風裝機可達60GW,我們測算2021年/2022-2025年分別有望實現10.0GW/50.1GW以上的併網量,其中廣東、山東和江蘇在2021年搶裝後仍留有不少裝機規模,並且我們認爲各省規劃有望隨着平價進程加速到來繼續擴容。

圖表6:十四五沿海省份海風規劃梳理

資料來源:各省發改委,中金公司研究部

注:部分省份現有版本規劃量較低,我們假設了一定擴容後的量約5GW

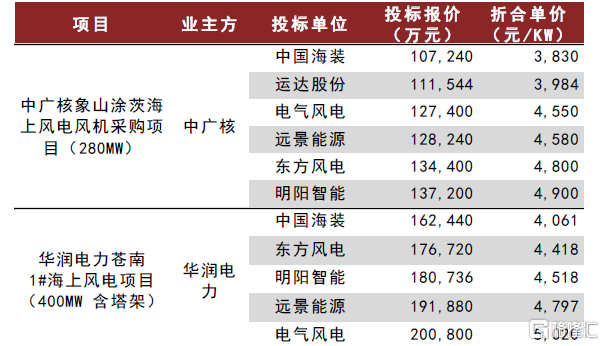

海風平價項目招標重啓,價格大幅下降。近一年由於海上風電補貼政策遲遲未定,而目前建設的海風項目造價仍然較高,距離平價仍有不小降本需求,造成海風項目已經接近1年未有招標。近日兩個此前已經公佈過招標這次重新招標的合計容量爲680MW的海上風電項目報價結果公佈,兩個項目風機(含塔筒)最低報價已經來到4000元/千瓦附近,較此前有國家補貼時的風機報價降幅約達40-50%,低於此前市場預期的平價項目風機(含塔筒)5000元/千瓦附近的價格。海風機型價格的大幅下降,降本方式與陸風風機類似,即風機功率從去年和今年主流裝機的4-6MW產品線提升至8-12MW產品線,單位功率重量下降明顯。在當前報價下,風機+塔筒+樁基價格已經接近5000元/千瓦,加上剩餘的成本項目造價有望達到12,000元/千瓦以內,我們測算已經基本在該地區實現平價。

圖表7:2021年兩個浙江海風項目重啓招標結果

資料來源:風能專委會CWEA,中金公司研究部

圖表8:海風國補項目中標價格(2020年)

資料來源:國家發改委,能源局,北極星風力發電網,中金公司研究部

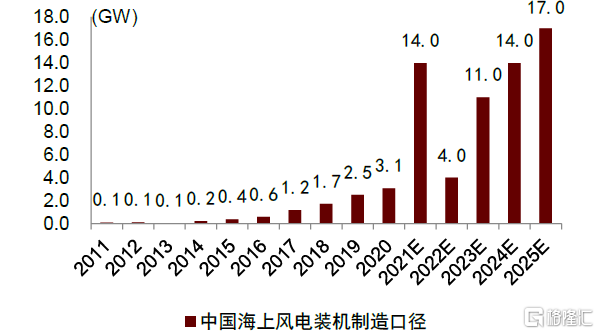

由於2021年海上項目施工吊裝能力的瓶頸,實際已經完成設備製造的超過10GW的產品無法在2021年全部完成吊裝併網,我們預計有4GW海風國家補貼項目遺留到2022年完成併網,即2022年實際併網口徑容量有望仍能保持較大規模。根據當前招標情況,2022年實際全年完成新制造的海上風電機組容量下滑可能性大,但由於實際施工順序中風機、塔筒和海纜等產品等到風機吊裝完成後才能報表確認收入,因此國家補貼的海風項目中不少上述產品的訂單有結轉至2022年確認的情況。根據目前海風平價的進展來看,我們預計經過2022年短暫的過渡期,2023年開始有望開啓快速上行期,在2025年後有望接力陸上風電成爲國內風電的重要新增來源。

圖表9:中國海上風電製造口徑

資料來源:能源局,中金公司研究部

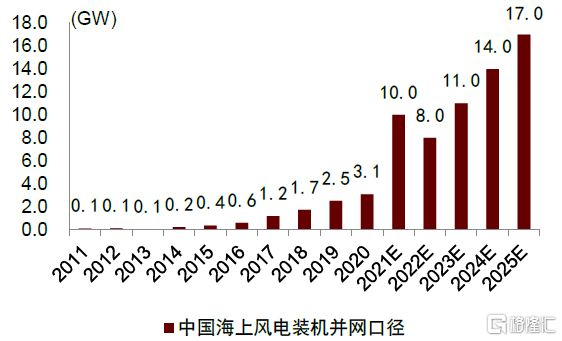

圖表10:中國海上風電併網口徑

資料來源:能源局,中金公司研究部

中國風電行業景氣上行週期更加確立

2023年有望兌現更高裝機規模

中國風電行業景氣上行週期更加確立,2023年有望兌現更高裝機規模。由於風電風機技術進步帶來的降本已經較爲明顯,諸多可開發資源的回報率水平已經較爲優異,我們預計2021年行業招標量達到60GW可能性大,海上風電也有望隨着大型化風機的應用加速平價,以及考慮中東部分散式資源後續利用提速,我們預計十四五期間中國風電新增裝機量在保守和樂觀情形下分別有望實現年均55GW以上和70GW以上。從裝機節奏來看,由於兩批風光大基地項目的推進加快,我們預計2023年有望實現更高裝機量,1-2年的高景氣週期已經啓動。

圖表11:中國風電新增裝機量展望(基準/樂觀)

資料來源:國家發改委,能源局,中金公司研究部

機組大型化重塑零部件行業格局

整機/塔筒/海纜有較大市場空間

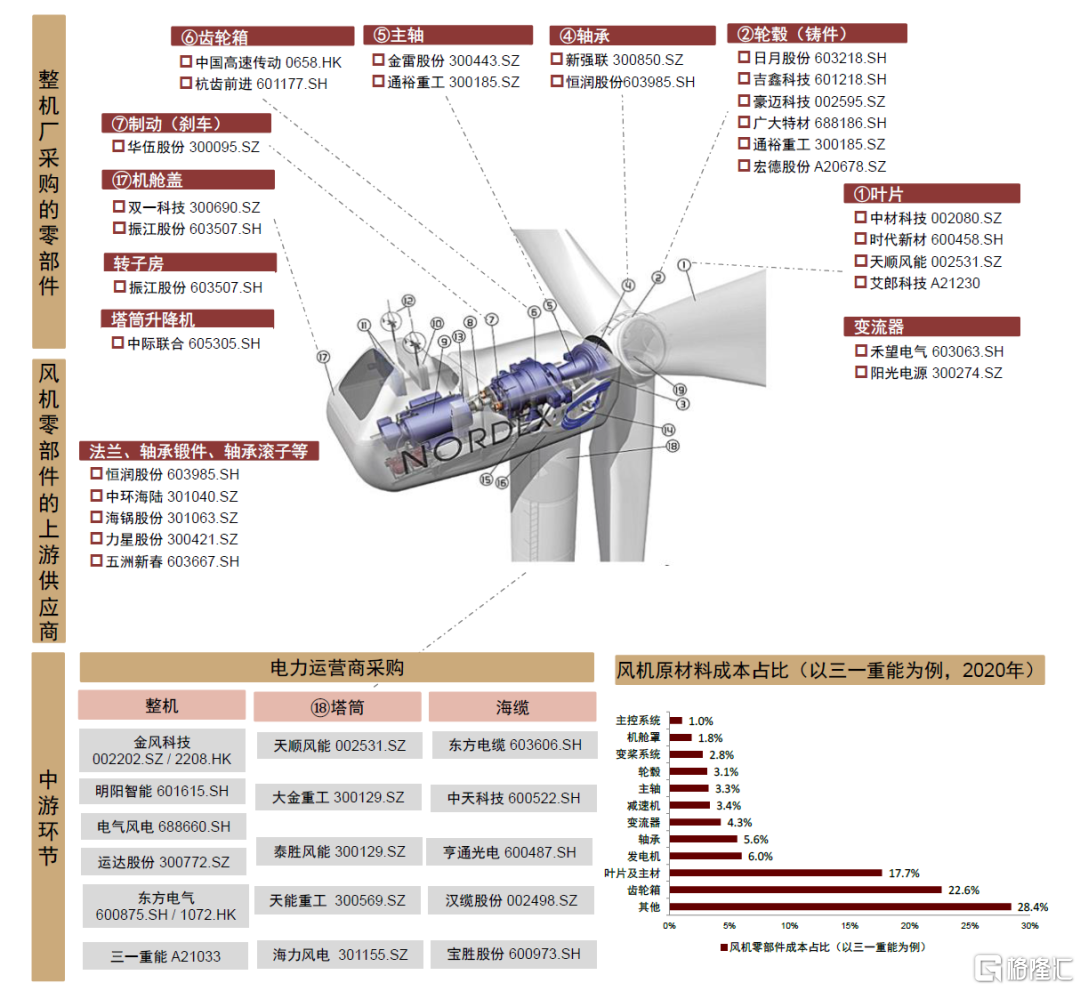

從商業模式上劃分,風電設備產業鏈可以分爲:1)風機零部件的上遊部件供應商;2)整機廠採購的零部件;3)電力運營商採購的產品。我們認爲機組的大型化趨勢有望快速重塑零部件行業格局,產能更加向技術、資金實力強的頭部公司集中,另外海外市場也對大型化零部件供應提出需求,國產優質零部件企業有望抓住機遇提升全球市佔率。我們認爲整機/塔筒/海纜環節商業模式較爲優異,整機和塔筒企業均有增量業務空間,海纜在風機大型化過程中單位GW的產值至少有望保持不變,這三塊領域有較大的市場空間。

圖表12:風機結構圖和各環節涉及的中國上市公司(截止2021年12月20日)

資料來源:Nordex官網,公司公告,中金公司研究部

注:各環節上市公司排序不分先後

風電整機:高壁壘+格局逐步優化集中,2022年盈利壓力可控,長期受益於零部件降本,增量業務空間可觀

我們認爲行業發展至今,領先整機企業已經具備相當高的壁壘,主要爲以下幾點:

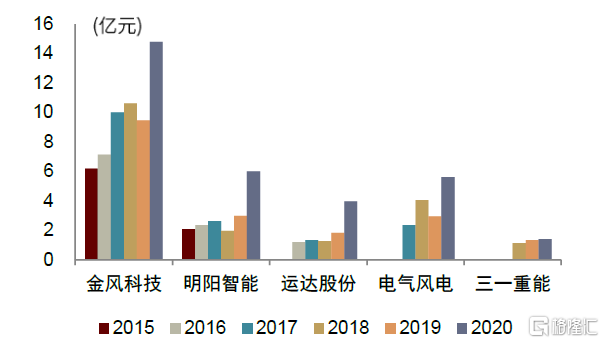

1)技術壁壘:雖然國內整機廠商原始的風機技術大多自海外引進,但整機廠商仍然需要根據國內不同的風資源條件進行定製,其中涉及的跨學科、跨行業技術整合能力要求很高。特別是當前整機邁向大型化或海上,更需要在大型化的過程中同時滿足機型的輕量化進而降低成本,在原始技術基礎上投入的研發要求更高。我們統計頭部的整機企業金風科技和明陽智能分別累計在近5年投入了58億元和18億元的研發費用,包括其他一些市場份額常年保持前十的整機企業,均已經通過持續的研發投入構築了明顯的技術壁壘。以研發門檻更高的海上風機爲例,截止目前國內也僅有5-6家企業有海風產品的實際安裝。

2)產業鏈配套壁壘:由於風電產品明顯的定製性,風電整機企業在技術研發的過程中,需要不斷與上遊零部件廠商完善零部件的配套,零部件的批量供應能力也是考驗整機企業的核心門檻之一,特別是現在風機大型化趨勢下零部件環節中大型化產品供應不足的情況很普遍。爲完善零部件供應體系,我們看到頭部整機企業能夠與各零部件環節領先的企業保持穩定的供應關係,也能看到一些整機企業在個別零部件環節(葉片、發電機等)採用了內部自建產能供應。

3)品牌壁壘:一般情況下陸上風機單臺售價在1,000萬元附近(海上風機較陸上要高出幾倍),如果後續運行中出現嚴重的質量問題將給運營商帶來較大的維修費用和發電損失,且後續出質保期後的運維也需要整機企業協助,因此下遊運營商對於整機產品和整機企業的品質要求較高。目前來看,頭部的整機企業已經有多年機組運行、出質保期運維的歷史,構築了較高的品牌壁壘。

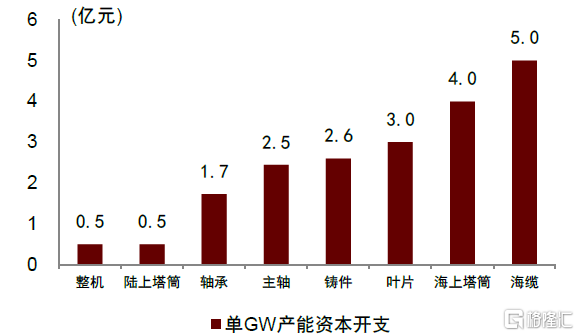

風電整機制造爲輕資產模式。根據行業普遍情況,新建一個年產200颱風機的整機組裝產能的資本開支爲1億元以內,按照每臺4MW的功率計算,新建單GW整機產能的資本開支僅略高於1億元,小於大部分零部件環節的單GW資本開支。按照當前整機售價,單GW整機的收入規模高於20億元,即整機環節的資產週轉率很高。

圖表13:頭部整機企業加大研發費用投入

資料來源:公司公告,中金公司研究部

圖表14:風電整機環節單GW產能資本開支較小(2021年)

資料來源:公司公告(運達股份、新強聯、金雷股份、日月股份、天順風能、東方電纜、海力風電),中金公司研究部注:選取代表性的新產能擴產測算,存在一定誤差

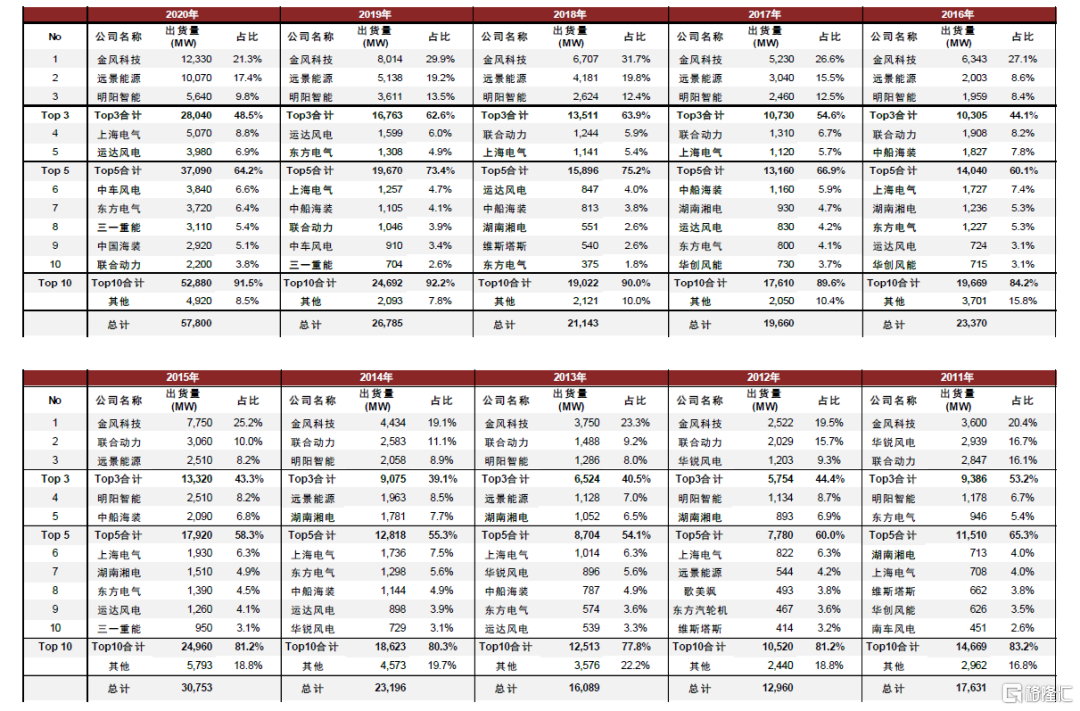

風電整機行業發展初期參與者衆多,後續趨向集中。根據中國風能協會統計,2009年國內風電整機行業存在超過70家企業,年產能超過40GW。而當時已經實現風機銷售的整機企業也超過30家,可以說整機環節在國產化的初期參與者較多,較多企業在發展初期獲得了一定市場參與度。而隨後行業經歷的一些下行的需求週期中,逐步淘汰了落後企業,整機市場份額趨向頭部集中,2018-2019年CR3>60%、CR5>70%。

2020年陸上風電搶裝週期中,整機行業集中度趨向分散。2020年國內整機行業出貨量同比增長114%,此過程中行業集中度出現了一定回落,2020年行業排名4-10名的整機廠商基本實現了同比+200%的出貨量增長,而前三名的出貨量增速均低於100%,CR3從2019年的62.6%下降至2020年的48.5%。

圖表15:2011-2020中國市場風電整機出貨量排名及佔比

資料來源:中國風能協會,中金公司研究部

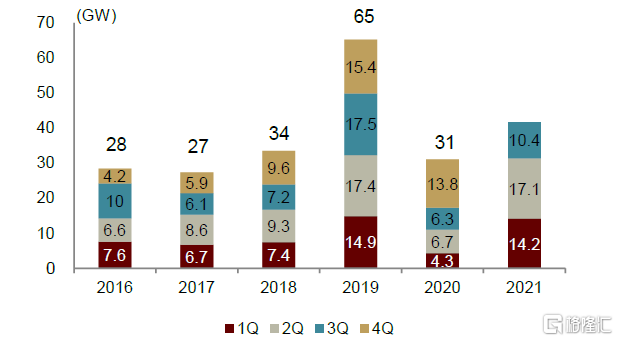

風電整機環節格局在平價初年快速優化集中。在國內陸上風電平價初年(2021年),我們統計的2021年1-11月行業中標數據顯示僅有約13家企業獲得了訂單,前6家企業中標份額合計已達84%,前8家已達92%,證明在平價考驗下,領先企業已經具備相當的機型研發、降本、產能佈局和零部件供應等優勢來保證自身的市場份額,頭部效應愈發凸顯。我們預計國內領先整機企業有望實現類似於海外頭部的風電整機企業和頭部光伏組件企業的發展歷程,在行業加速發展的過程中享受高於行業的增速。

圖表16:中國風電季度招標情況(金風科技統計口徑)

資料來源:公司公告,中金公司研究部

注:2021年數據爲1-3季度

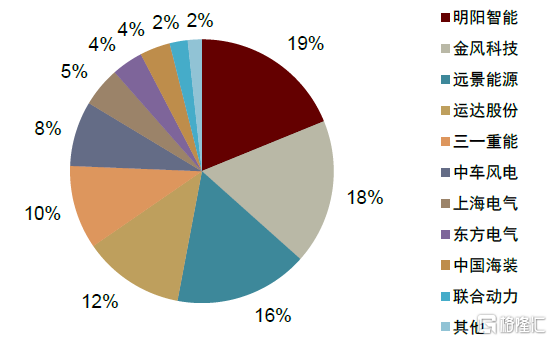

圖表17:11M21中國風電公開市場項目中標按企業分佈

資料來源:中國風電招標網,中金公司研究部注:項目統計可能不全,與實際情況存在小幅偏差

2022年對整機環節利潤率存在考驗但我們認爲壓力可控。2021年開始風機招標價格從3,000元/千瓦持續下降,3Q21-4Q21價格已經普遍低於2,500元/千瓦,然而實際上這一輪風機的降本主要是新的大型化風機產品的輕量化帶來,而非繼續壓低零部件價格,以運達股份2.0MW機型爲基準,公司的5.5MW產品可實現機艙的單位MW重量降低51%,實現了單位功率的大幅減重而降低成本。因此我們認爲2022年整機環節利潤率存在考驗,但壓力可控。

整機長期有望受益於大型化零部件溢價率下降。2021年由於國內海上搶裝,引發了較多配套超大型化海上機型的零部件需求,而實際國內超大型化零部件的供應能力還較爲緊張,特別是海上風機需要的主軸軸承、齒輪箱等產品還沒有完全實現國產化,這些供應緊張的零部件均較普通陸上小型化產品有40%以上的溢價。不過展望2022年海上搶裝結束後,我們預計超大型化的零部件需求將回落,而4-5MW陸上風機零部件的需求將會明顯提升。根據我們瞭解,領先的零部件企業均已經在針對4-5MW陸上風機的產品進行擴產或技改,除個別尚未完全國產化的環節如主軸軸承外,我們測算大部分零部件環節如葉片、鑄件、齒輪箱、變流器等已經能夠滿足明年4MW以上陸上風機佔需求比例超過40%的情形,我們預計大型化零部件仍將保持溢價,但未來溢價率有望隨着大型化零部件產能提升出現一定下降。

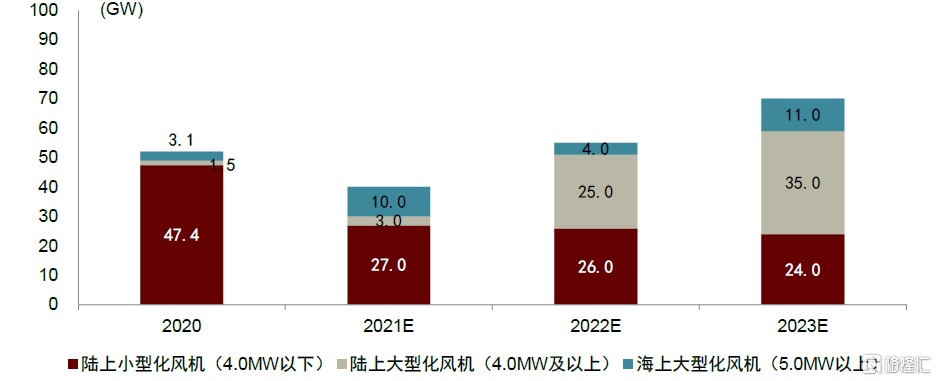

圖表18:中國風電需求(樂觀假設)按大型化、小型化拆分

資料來源:中國風電行業協會,中金公司研究部

注:預測可能存在一定誤差

整機企業在新能源發電資產上的佈局較早、較優,獲取資源能力較強,在後續發展中仍有保持高規模增長的空間。部分整機企業較早佈局了新能源發電資產,在獲取資源上,整機企業由於其對地方經濟的拉動作用和業務的協同能力,也能夠在地方風電資源配置過程中獲得一定比例。根據2021年已經披露的16個省份的風電光伏資源競爭性配置中,遠景能源、金風科技、明陽智能等整機廠商一共拿到超過5GW風電資源,佔總項目比例約9%,是除大型電力集團外重要的資源獲取方。

整機企業的電站資產有望持續受益於新能源運營資產重估,優異回報率能夠在轉讓中獲取額外價值。自2020年年中至今,特別是“碳達峯、碳中和”規劃提出之後,國內新能源發電資產的高成長性、較高回報水平和穩定現金流表現等價值持續處於重估之中,一級市場電站交易價格均高於1倍PB,二級市場上市的新能源運營商PB估值也持續回升,目前普遍交易於2.0倍PB以上。同時由於多數資源條件下陸上風電的回報率高出大型電力集團的投資門檻,即通過轉讓電站也能獲取額外價值。

圖表19:2020年至今部分風電站交易PB估值

資料來源:各上市公司公告,中金公司研究部

圖表20:主要新能源運營商PB(2020年初至今)

資料來源:萬得資訊,中金公司研究部

風電塔筒:陸上塔筒迎來上行週期,海上產品帶來增量空間,出口和增量業務空間較大

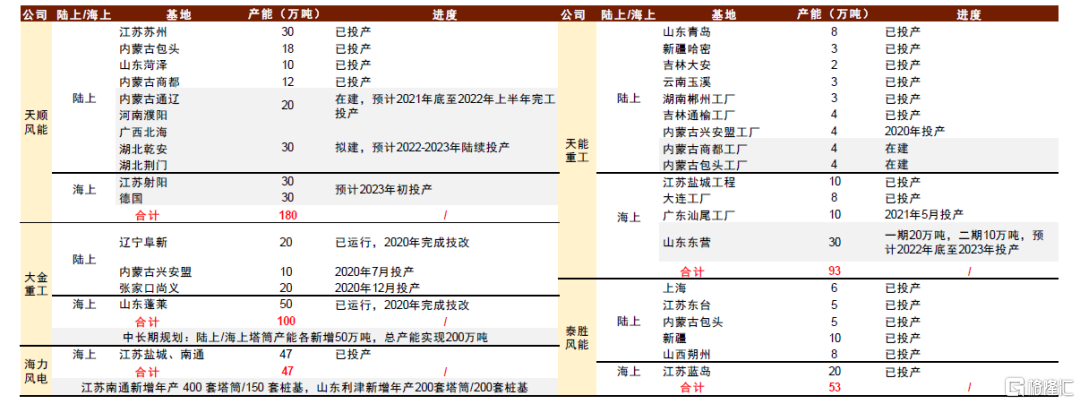

塔筒行業格局較爲優異,行業近期更多擴產海上產能。塔筒行業發展到現在,已經形成了較爲領先的第一梯隊,我們認爲頭部公司的優質產能佈局、規模化優勢和客戶綁定度有望在十四五期間繼續提升,特別是天順風能和大金重工在陸上塔筒上的優勢有望快速擴大。受海上風電需求增長預期拉動,行業近期紛紛在擴充海上產能。

圖表21:上市風電塔筒廠商產能情況和擴產規劃(截止2021年12月20日)

資料來源:公司公告,中金公司研究部

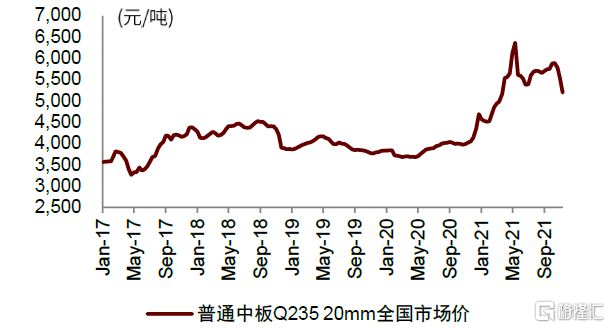

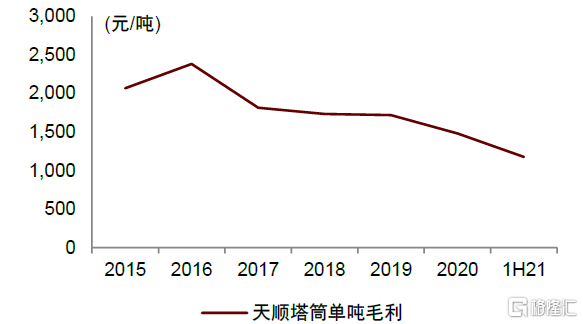

未來一段時期陸上塔筒單噸盈利有望呈現回升趨勢。受原材料漲價和年初的塔筒招標價格下降影響,以全部爲陸上塔筒的天順風能爲例,公司今年前三季度塔筒盈利水平弱於往年情況,但3Q21開始隨着交付產品的價格回升盈利已經出現改善。我們預計未來一段時期陸上塔筒的單噸盈利有望隨着原材料價格的回落繼續呈現改善趨勢,且2022年開始陸上風電強勁的需求確定性較高,盈利再度下滑的可能性較小。

圖表22:塔筒原材料中厚板價格走勢

資料來源:萬得資訊,中金公司研究部

圖表23:天順風能陸上塔筒單噸毛利

資料來源:天順風能公告,中金公司研究部

注:2020和1H21運費納入營業成本

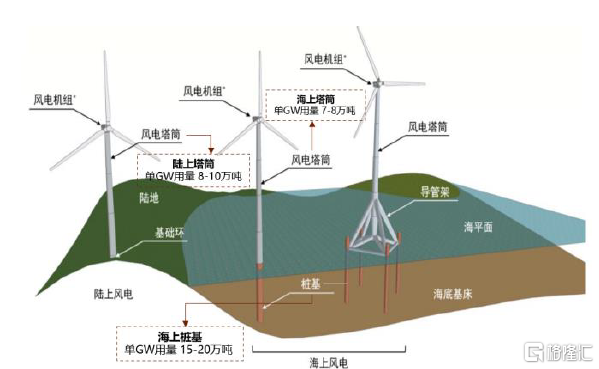

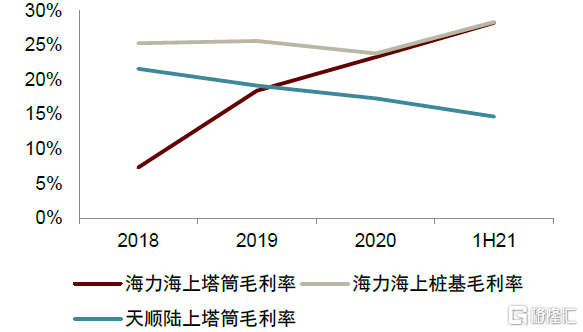

海上風電的發展拉動海上塔筒和樁基的增量需求。海上風電除了需要與陸上類似的塔筒外,在海面以下的鋼結構(導管架/樁基)的用量一般是海上塔筒的2倍以上,即單GW海上塔筒和樁基的用量是陸上塔筒的三倍,且海上塔筒和樁基對於產能的選址、碼頭資源等要求更高,可以佈局的企業更少,現階段較陸上塔筒的毛利率有一定程度的溢價。

圖表24:海上塔筒+樁基合計重量爲陸上塔筒的約3倍

資料來源:海力風電招股書,中金公司研究部

圖表25:海力風電海風塔筒和樁基與天順陸風塔筒毛利率對比

資料來源:海力風電公告,天順風能公告,中金公司研究部

塔筒企業出口和增量業務空間較大。國內塔筒企業從發展初期就積極發展了海外市場,後續受到海外市場貿易保護政策的一定程度阻礙,但隨着國內廠商的競爭力繼續提升,海外出口的空間仍然較大。頭部塔筒企業也紛紛佈局了增量業務,如天順風能已經在葉片和發電站業務上做了多年的佈局,大金重工也規劃了相關增量業務。其中對於塔筒企業,電站業務有一定的協同效應,我們認爲塔筒企業有望受益於與大型電力集團合作共同開發的業務模式。

風電海纜:格局優異,2022年爲海風平價短暫過渡期,十四五期間風電海纜市場規模有望翻倍

海纜行業具有較高壁壘,龍頭企業具有先發優勢:1)資金:海纜行業屬於重資產,需要有雄厚的資金建設生產基地。例如,東方電纜新建的郭巨基地投資額約爲15億元;2)資質:由於海纜維修更換成本高、難度大,因此客戶對產品質量要求非常高,而取得相應的認證一般需要1-2年時間,新進入企業難以在短期內完成;3)品牌:海纜的下遊多爲國企、央企電網業主等,公司品牌和歷史業績是重要的競標參考指標,新進入者難以在短期樹立品牌形象、積累業績,部分產能可能因此閒置;4)地理位置:海纜因大長度、重量以及運輸難度高等因素,生產基地需要配備碼頭,而國內碼頭數量有限,且由政府部門審批;5)生產設備和技術:海纜長期運行於複雜的海底環境,需要具備抗腐蝕、潮溼等特性,因此對生產技術和設備要求較高,例如VCV立塔交聯生產線、CCV懸鏈交聯生產線、盤框絞機等設備。

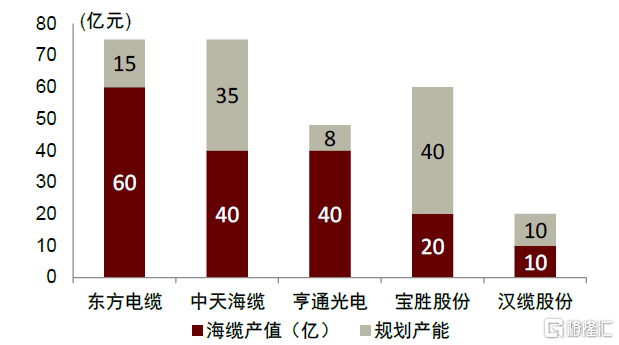

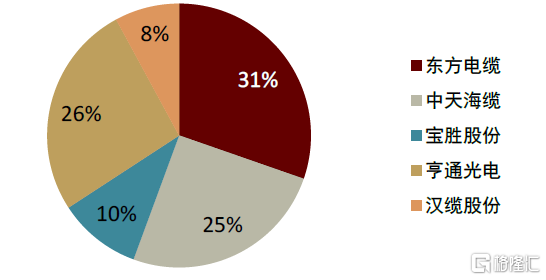

圖表26:海纜行業主要公司海纜名義產值情況

資料來源:公司公告,中金公司研究部

注:公司的名義產值可能按照規劃生產基地當年的銅價來確定,故有波動。產能規劃統計爲2022年底之前的情況

圖表27:2020年海纜行業主要公司中標佔比

資料來源:風電招標網,中金公司研究部

隨着海上風電大型化和向遠海發展,海纜行業總體呈現出“更長”、“更高”、“更全”的發展趨勢。十四五期間,我國海上風電主旋律爲“近海爲主、遠海示範”。近海一般指離岸5-70km,目前國內海上風電平均離岸距離大概在30-40km,近海還有不小的發展空間。隨着海上風電越來越遠,海纜相應也需要更長。而超長的運輸距離很可能會消耗大量的電力,使得業主發電效率降低,經濟性變差。因此遠期來看,我們預計採用具有高穩定性、損耗小的柔性直流超高壓海纜在未來將會是趨勢。

海上風電離岸距離增加,主纜長度距離增長超線性。在敷設220KV送出海纜的過程中因爲需要規避環保、海洋漁業等區域,其實際長度一般大於風電場中心離岸直線距離,大約是直線距離的1.5倍。另外,未來向遠深海發展也有望採用柔性直流超高壓的海纜,價格和盈利性也高於220KV海纜。所以我們認爲主纜超線性增加的長度特性,疊加更高盈利水平的產品應用,有望進一步擴大主纜市場空間,海纜在海上風電單位造價的佔比呈現提高趨勢。

海上風機大型化,陳列海纜市場規模可能不會下降。隨着風機大型化,風機之間互聯的陣列海纜可能會從目前35KV向66KV轉變,其橫截面變寬、電壓等級變高,造價也更貴。我們統計了部分東方電纜2020年中標情況,35KV海纜價格大概50萬元/MW左右,若加上敷設平均價格在62萬元/MW附近,而66KV海纜的中標價格高達87萬元/MW,比傳統35KV海纜價格高出約30-40%。我們預計雖然大型化造成海上風場機組數變少,但更高壓的陣列海纜應用帶來更高的價格,再疊加大型化機組間距會更遠,因此陣列海纜的市場規模可能並不會下降。

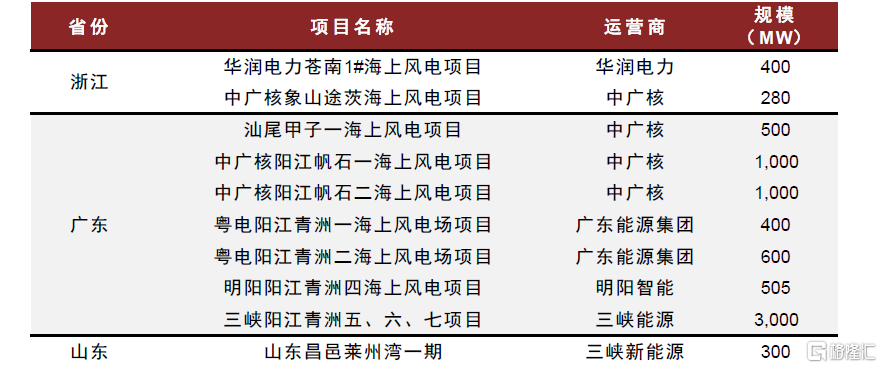

平價/省補海風項目陸續釋放中,2022年爲平價的短暫過渡期。2021年下半年開始,在海風國補項目搶裝即將接近尾聲時,我們已經統計到約5GW的平價/省補海風項目已經開始招標或者前期工作的準備,我們預計海風平價過渡期的2022年仍有持續的項目釋放,2023年海風裝機有望重新加速增長。

圖表28:已經公佈的部分平價/省補海風項目梳理

資料來源:各省發改委,中金公司研究部

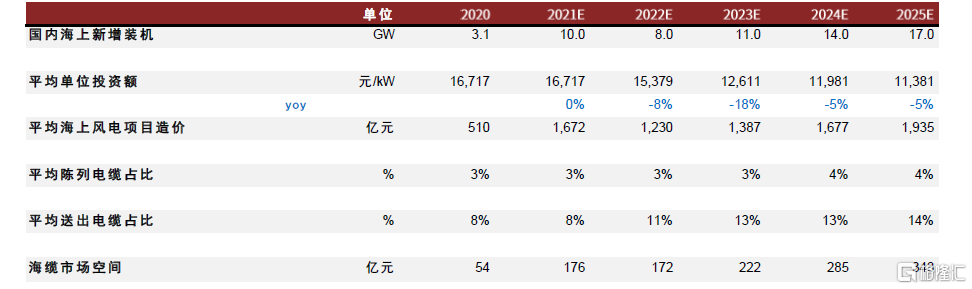

十四五期間,風電海纜市場規模有望翻倍。基準情況下,我們預計2021-2025年國內海上新增裝機爲10.0/8.0/11.0/14.0/17.0GW,海纜對應市場空間從2021年搶裝時期的176億元有望提升至2025年的約348億元,十四五期間實現翻倍。此外,一般海纜的使用壽命在20年左右,未來可能有更換需求,而海纜敷設、維修服務市場前景也很可觀,實際風電海纜行業規模有可能超過上述數值。

圖表29:十四五期間中國風電海底電纜市場空間測算

資料來源:北極星風電網,中金公司研究部

風機零部件:全球風機大型化趨勢重塑行業格局,頭部公司更加受益,2022年有望迎來盈利改善

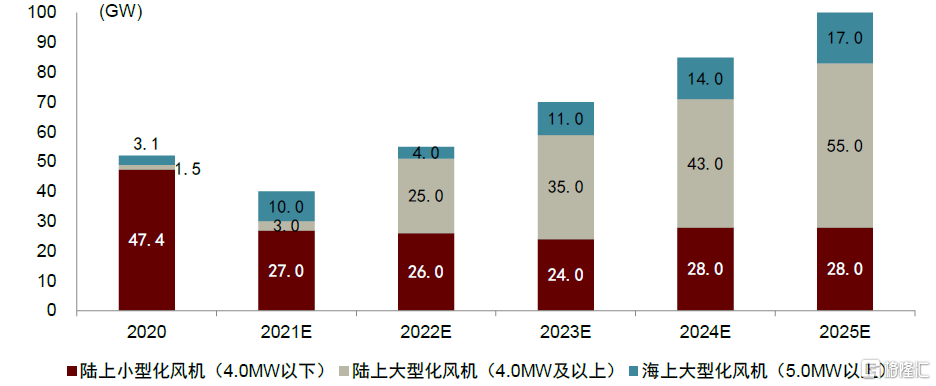

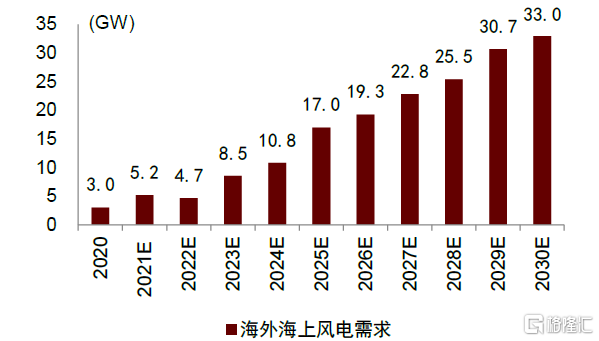

風機大型化帶來的產品結構變化是行業未來幾年的重要發展趨勢。以國內爲例,自2020年開始,大型化風機的需求隨着海上風電的加速發展開始啓動,陸上風機大型化國內雖然發展晚於海外1-2年以上,但2021年開始在招標市場中隨着優質風資源區的重新利用,陸上大型化風機有望快速提升佔比。海外市場的大型化風機產業化早於國內,僅看海外的海上風電市場的增長前景已經十分明朗,全球風電行業協會(GWEC)預測2025/2030年海外海上風電的需求量分別達到17.0/33.0GW。因此,無論是國內還是海外,風機大型化帶來的產品結構變化是行業未來幾年的重要發展趨勢,而其中對於大型化風機零部件的配套需求也將提升,我們認爲能夠匹配這一趨勢的風機零部件公司有望快速提升市佔率。

圖表30:中國十四五風電需求(樂觀假設)按大型化、小型化拆分

資料來源:中國風電行業協會,中金公司研究部

注:預測可能存在一定誤差

圖表31:海外海上風電需求預測

資料來源:全球風電行業協會(GWEC),中金公司研究部

圖表32:維斯塔斯歷年新增訂單結構

資料來源:維斯塔斯官網,中金公司研究部

注:2021年數據截止12月15日

頭部的零部件廠商在搶裝開始後持續擴充先進產能,主要側重於大型化和海上風電機型的配套。由於2016-2018年行業的低谷期,零部件企業產能擴張不足,搶裝開始後頭部零部件企業紛紛擴產,且由於後續“十四五”裝機展望更加樂觀,零部件企業也沒有停止擴產,並且擴產呈現出大型化趨勢。例如,1)鑄件:日月股份、金雷股份等規劃新增大型化海風鑄件和精加工產能;2)葉片:中材科技、天順風能、時代新材、艾郎科技等公司積極擴產配套大功率風機的葉片產能;3)軸承:新強聯、恆潤股份計劃擴產3MW及以上功率風電軸承產能,舍弗勒在積極擴產主軸軸承、齒輪箱軸承產能;4)南高齒和採埃孚等也在積極擴產齒輪箱產能。

行業整體融資情況較差,頭部公司表現較強,擴產保持優勢。由於歷史上風電需求的波動性和低增速等因素,二級市場行業融資情況較差,我們統計2015年至2021年11月末風機零部件公司股權融資規模僅約235億元。目前在風機大型化趨勢下,多數零部件環節需要通過產能改造或者更多是新建產線滿足增量的大型化風機配套需求,而一條標準的規模化生產線普遍需要接近10億元的投資額。因此,我們認爲頭部公司具備的較爲領先的融資能力有望在這一輪行業變化中繼續保持擴產優勢。

風機零部件行業格局有望在大型化過程中迎來重塑。在全球風機大型化的背景下,特別是國內加速滲透率提升的過程中,我們認爲領先的中國風機零部件公司有望通過擴產配套大型化風機的優質產能快速提升全球市佔率,部分仍未完全國產化的產品也有望逐步降低海外進口比例。

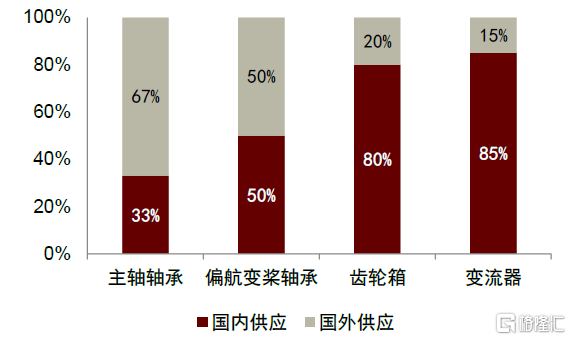

圖表33:中國風電零部件供應國產化情況(2019年)

資料來源:Wood Mackenzie,中金公司研究部

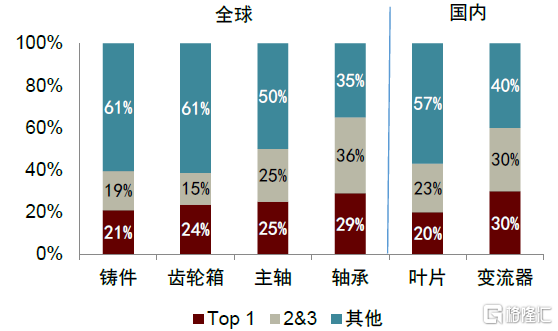

圖表34:風機零部件各環節集中度情況(2020年)

資料來源:公司公告,中金公司研究部

注:出口較少的環節如葉片、變流器採用國內市佔率,其他環節採用全球市佔率,數據爲我們測算後的口徑,存在小幅誤差

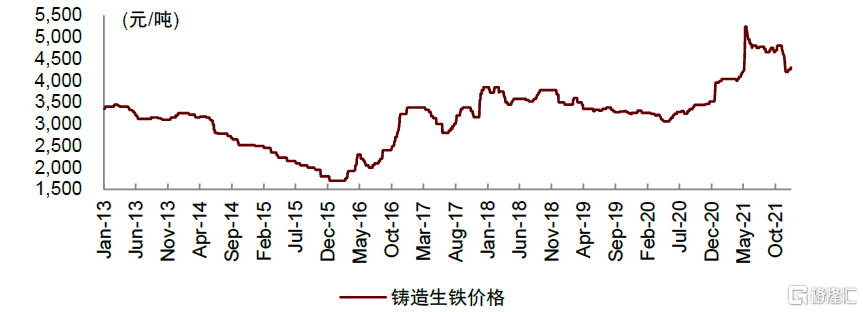

原材料成本下降+大型化零部件溢價,2022年零部件盈利有望改善。2021年年初以來,上遊大宗商品價格普遍上漲,與風電產品相關的部分鐵產品等價格均出現了較大幅度的漲幅,其中4月底開始漲幅加速。不過,5月下旬開始,黑色系大宗商品期貨價格大幅下跌,已經較高點回調超過20%。進入下半年,由於上遊限產和後續的限電,原材料價格仍走勢較強,但我們預計原材料的高價可能臨近尾聲,2022年原材料價格可能的下行趨勢有望逐漸改善風機零部件環節的成本壓力。另外,我們認爲部分頭部零部件公司有望通過增量的有一定溢價的大型化零部件產品提升綜合售價,拉開與二三線公司的差距。

圖表35:風電鑄件原材料價格走勢

資料來源:萬得資訊,中金公司研究部

風險提示

1、 風電行業裝機量不及預期。在風電技術進步帶來降本和雙碳政策催化下,市場對於風電裝機預期已經相當程度上調,不過風電的裝機需求有可能受到多方面因素影響例如併網消納能力、土地資源等等,如果出現類似的制約因素風電裝機量可能不及預期。

2、 產業鏈競爭加劇。目前風電製造產業鏈各環節已經有向頭部集中的趨勢,但頭部公司之間的競爭有向更加激烈發展的趨勢,可能給行業和公司的利潤率帶來壓力。

3、 原材料價格居高不下。從2020年下半年開始,風電上遊的原材料價格開啓一輪上漲,目前仍然高於過去幾年的均值,對產業鏈各環節都有一定的盈利壓力。