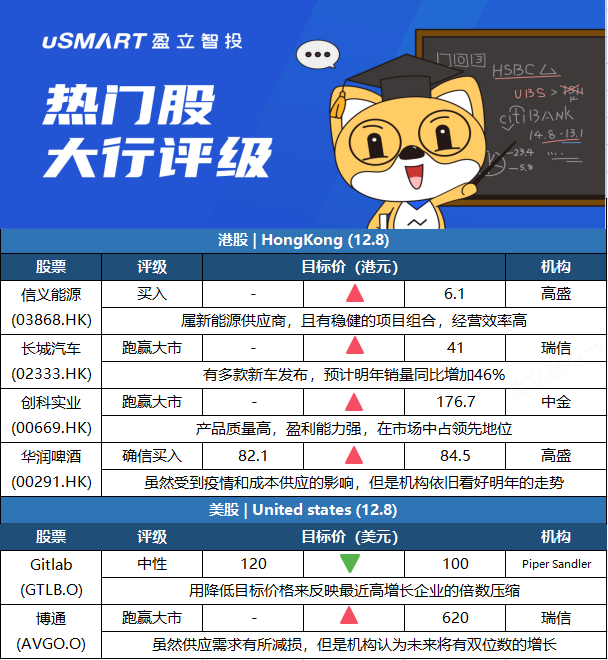

港股点评

高盛:首予信义能源买入评级 目标价6.1港元

高盛发表报告,首次覆盖研究信义能源,予其股份买入评级,目标价6.1港元。该行表示,信义能源为纯太阳能电场营运商,有稳健的项目组合,经营效率高。在新项目收购及电网平价项目增加下,高盛预期集团于今年至2025年的盈利年均复合增长率可达20%,收入及发电量的年均复合增长则分别为18%及21%。

瑞士信贷:维持长城汽车目标价41港元

瑞信发布研究报告称,维持长城汽车“跑赢大市”评级,预计明年销量同比增46%至190万辆,主要由于有多款新车推出,目标价41港元。报告中称,公司11月销量12.25万辆,同比跌16%,跌幅大于中汽协公布行业跌大约11%,表现疲弱主要由于哈弗品牌销量跌32%。不过,在芯片供应改善下,集团11月销量环比增9%。该行认为,集团11月的产品组合改善值得留意,在核心零件供应短缺下,集团优先考虑高价及高利润产品的供应。

中金首予创科“跑赢大市”评级 目标价176.7元

中金发表研究报告,首次给予创科实业(00669.HK)“跑赢大市”评级,指出公司产品质量高,盈利能力持续提升,旗下多个品牌在各自行业中均取得市场领先地位,整体毛利率已连续12年录得增长,由2008年的30.8%提升至今年上半年的38.6%,相信主要是由于产品的快速推出、中国供应链高价值及规模效应所致。该行认为,全球电动工具市场规模庞大,并将稳步增长,其中创科的市场佔有率最高,达16.1%,去年股本回报及收入增速均超过全球同业,因此看好其增长潜力,预期淨利润率、资产周转率和主要分销商持续增长。中金预计,创科实业今年每股盈利可达到4.61元,明年提升到5.52元,年複合增长率达27%,给予目标价176.7元,对应2021及20222年预测市盈率为38倍及32倍。

高盛将润啤列入“确信买入”名单

高盛发表报告指,内地啤酒行业于今年经历了相对疲弱的一年,受疫情、成本压力及更广泛的消费行业向下重评影响,啤酒股股价年初至今下跌了15%。不过,该行认为啤酒行业的高端化趋势仍然稳健,在受疫情影响的过去两年的年均複合增长率仍有9%至10%。展望未来,高盛相信行业会维持双位数增长、产品均价继续上升及毛利率扩张。高盛将华润啤酒(00291.HK) 列入“确信买入”名单,目标价由82.1元升至84.5元。

美股点评

Piper Sandler:将Gitlab目标价从120美元降至100美元,维持中性评级在Gitlab(GTLB.O)该季度公布“强劲”的业绩后,Piper Sandler分析师Rob Owens将Gitlab目标价从120美元下调至100美元,并保持中性评级。Owens在一份研究报告中告诉投资者,虽然一些投资者可能一直在寻找一个更大的突破,但该季度的业绩报告为该公司的持续增长奠定了基础。然而,Owens降低了目标价格,以反映最近高增长企业的倍数压缩。

瑞士信贷:将博通目标价上调至620美元,维持跑赢大市评级在博通(AVGO.O)季度业绩公布前,瑞士信贷分析师John Pitzer将博通目标价从580美元上调至620美元,并保持对该股的跑赢大市评级。该分析师预计,第四季度和2022财年第一季度的业绩将高于预期,反映出持续强劲的需求被挥之不去的供应限制和积极的客户库存管理所抵消。虽然最近报道称苹果(AAPL.O)供应需求有所削减,但Pitzer的核查表明季节性调整没有正常情况下那么严重。Pitzer预计博通不会提供2022财年的指引,但预计该公司将继续看好前景。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)