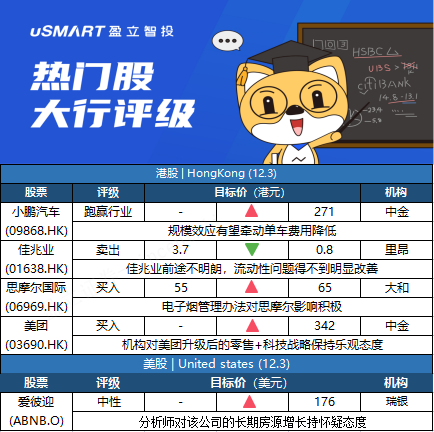

港股点评

中金:维持小鹏汽车跑赢行业评级,目标价271港元中金发表报告,指小鹏汽车(09868.HK)11月交付按年升近2.7倍,按月升54%,连续三个月付运量破万辆,超出市场预期。智能化引领销量快速提升,2022年体现规模优势。报告认为小鹏内公司前置投入带动费用支出绝对额增长较明显,但伴随产能爬坡及新车交付带动规模效应,后续公司在把握智能电动机遇期的同时,有望继续体现明显的单车费用收窄。坚持软硬件全线自研,构建科技优势和商业模式创新。中金称,其现估值相当于预测明年市销率7.2倍,维持公司盈利预测和跑赢行业评级不变,目标价271港元,相当于预测明年市销率9倍。

里昂:降佳兆业评级至沽售 目标价削至0.8港元里昂发表报告指,佳兆业(01638.HK)面对高违约风险,未来数个月将有三笔离岸债券到期。该行认为集团放售香港两个项目,及潜在出售在港上市的物管业务佳兆业美好(02168.HK)只能提供有限帮助,出售资产不足以解决流动性问题;相信放宽限制性现金(restricted cash)是解决流动性问题的唯一办法。里昂一举将佳兆业股份评级由买入降至沽售,目标价由3.7港元大削至0.8港元,并调低集团今年至2023年核心盈利预测分别59%、59.5%及56.9%,以反映销售及竣工下跌及毛利率走低。该行认为,佳兆业的前路现时取决于银行或政策制定者的决定。

大和:上调思摩尔国际目标价至65港元 评级买入大和发表报告,电子烟管理办法对思摩尔(06969.HK)等主要行业参与者影响积极,重申思摩尔买入评级,目标价由55港元提高至65港元。大和指,正如该行之前所预期,新规则在很大程度上遵循了传统香烟在生产、批发和零售方面的许可程序,认为这些规则与美国烟草产品上市前申请(PMTA)类似,都是为了有利于主要参与者,并将刺激品牌、生产商和零售商的行业整合。而随着对电子烟行业控制的加强和更多的行政程序,料电子烟行业的整体增长速度可能比前几年要慢。

花旗:重申美团买入评级 目标价342港元花旗发表报告表示,本周三与美团(03690.HK)投资者关系团队进行投资者会议,对其会员的吸引力和长期效益目标、骑手社会福利的实施时间表、美团优选的质量增长,以及其他新投资支出等进行了解。虽然疫情流行、极端天气条件可能会影响美团今年第四季度和2022年初的需求和销量增长,但料其整体用户需求和运营保持弹性,该行对美团升级后的零售+科技战略保持乐观态度,重申对美团买入评级及目标价为342港元。

美股点评

瑞银:首予爱彼迎中性评级,目标价176美元瑞银分析师Lloyd Walmsley在一份关于在线旅游的更广泛的研究报告中首次覆盖爱彼迎(ABNB.O),评级为中性,目标价为176美元。该分析师表示,他对该公司的长期房源增长持怀疑态度,而且他也不相信在家工作会永久改变爱彼迎的可用市场总量。Walmsley补充道,数据和检查显示美国度假市场持续改善,尽管随着商务旅行的恢复,市场份额正在迁移回酒店,他仍然看到了来自日均房价的近期上升潜力。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)