港股点评

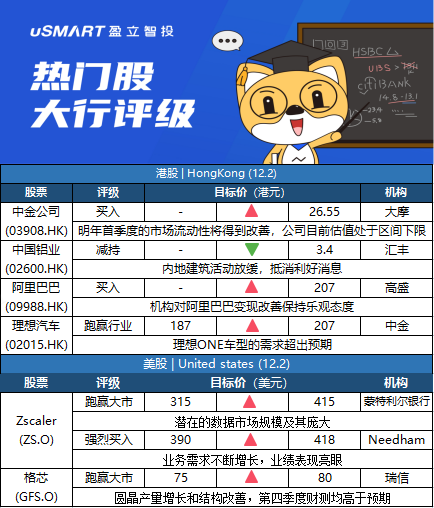

摩根士丹利:予中金公司增持评级 目标价26.55港元摩根士丹利发表技术意见报告,相信中金公司(03908.HK)股价于45日内将上升,料发生机会率超过80%,该行对中金公司予增持投资评级,目标价26.55港元。该行认为,中金公司股价或受惠于明年首季的市场流动性更为充裕,及明年A股主板就注册制新股上市或会有进展,并认为中金公司目前估值已处历史区间下限水平。

汇丰研究:首予中国铝业减持评级 目标价3.4港元汇丰研究发表研究报告,首次给予中国铝业(02600.HK)减持评级,指出虽然内地能源转型带动需求增长,但由于内地建筑活动放缓抵销相关利好因素,预计铝价将下跌。该行给予目标价3.4元,对应2022年预测市账率约0.6倍,较现价低约一成,认为中铝近期缺乏股价催化剂,而且海外投资将持续。汇丰研究并预测中铝盈利水平今年将见顶,2022至2023年料逐步下降,由于该行对铝价预测较市场低,该行对中铝2022至2023年盈利预测亦较市场预期低出介乎7%至57%。

高盛:维持阿里巴巴买入评级 目标价209港元高盛发表报告表示,本周一与阿里巴巴投资者关系主管林建达进行非交易性路(NDR),分享了阿里巴巴的三大战略支柱(即境内消费、云计算和全球化)发展、指境内消费仍然是投资者关注的重点领域,包括对商家支持和补贴、关键战略投资等,指随着阿里巴巴在防御及拓展策略上的投资不断增加,以获取新用户、建立多个流量来源等,该行对阿里巴巴对变现改善进程保持乐观。该行维持对阿里巴巴买入评级,予未来12个月目标价209港元。

中金:上调理想汽车目标价至207港元 评级跑赢行业中金发表报告,认为理想汽车11月销量按月大增,主要来自芯片短缺导致的供给樽颈缓解。同时,理想One也成为首款单月销量破万的车款,售价30万元人民币以上的自主品牌车型,也成为大中型SUV销售冠军,打破细分品类销量纪录。中金称,理想汽车研发和渠道布局继续扩张,NOA智能驾驶、HPC高压快充陆续落地。大单品战略成效显现,稳步迈向多元,长期成长可期。当前理想汽车估值相当于预测明年市销率4.4倍,维持公司盈利预测和跑赢行业评级不变,由于理想ONE需求超预期,上调H股目标价10.6%至207港元,相当于预测明年市销率6.5倍。

美股点评

蒙特利尔银行:将Zscaler目标价从315美元上调至415美元,维持跑赢大市评级蒙特利尔银行的分析师Keith Bachman将Zscaler(ZS.O)的目标价从315美元提高到415美元,并保持对该股的跑赢大市评级。该分析师在一份研究报告中告诉投资者,该公司第一季度的盈利增长“令人印象深刻”,账单增长68%,客户相关业绩表现(CRPO)增长83%,自由现金流利率36%。Bachman补充说,虽然该股的估值“在每个指标上都很华丽”,但他认为其技术领导力、庞大的潜在的可处理数据市场总规模和持久的增长速度,都是溢价估值的理由。

Needham:将Zscaler目标价从390美元上调至418美元Needham分析师Alex Henderson将Zscaler(ZS.O)的目标价从390美元上调至418美元,并维持对该股的强烈买入评级。该分析师在一份研究报告中告诉投资者,该公司第一季度的业绩实现了“非凡的”增长,营收加速增长,ARR和RPO强劲增长,净留存率/向上销售/交叉销售强劲,各个垂直和地区的需求都在增强。 Henderson进一步引用了Zscaler的业绩电话会议,强调了产品套件的“快速扩展”,微服务云本地架构带来的新功能的成功,以及AI驱动的威胁情报能力的不断增强。

瑞士信贷:将格芯目标价从75美元上调至80美元瑞士信贷分析师John Pitzer将格芯(GFS.O)的目标价从75美元上调至80美元,并维持其跑赢大盘的评级。 该分析师指出,格芯公布的第三季度营收与预期一致,EPS和第四季度财测均高于预期,这是因为晶圆产量增长和结构改善。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm