近期港股整體的表現可謂是驚心動魄,從大環境來看,新的變異病毒“奧密克戎”有進一步蔓延的趨勢,恆生指數也受其拖累,昨日盤中的低點23175.37點,創出了自2020年10月以來的近13個月新低。

然而,筆者注意到,先聲藥業(2096.HK)的股價走勢與大盤截然不同,在恆指下跌途中就完成築底反彈,最近更是有趨勢反轉之勢,最低點至今漲幅超40%。這段時間裏,公司的創新藥進展喜訊連連,包括簽約抗新冠藥、PD-L1獲批上市以及曲拉西利NDA受理等。

不難發現,自2020年先聲藥業成功登陸港交所以來,公司有望將保持每年至少推出一款創新藥的節奏——先必新®(2020年)、恩維達®(2021年)、注射用曲拉西利(預期2022年)、先必新舌下片(預期2023-2024年)。如此高頻產出創新藥,在醫改大環境中實屬罕見。

那麼,先聲藥業能夠取得如此成績,其背後的邏輯是什麼?

圖一:先聲藥業的股價走勢

資料來源:Choice金融終端,格隆彙整理

截至2021年12月1日午間收盤

爆款藥物頻出,選品能力一流

首先,先聲藥業具有極強的選品能力以及敏鋭的市場嗅覺。

早在2020年,先聲藥業就前瞻性地看到了恩沃利單抗突出的效果和巨大的商業潛力,並於3月30日與思路迪醫藥、康寧傑瑞生物製藥簽訂三方合作協議,獲得了恩沃利單抗在中國大陸於腫瘤治療所有適應症方面的獨家推廣權。

雖然目前PD-1/PD-L1領域競爭激烈,但是先聲佈局的恩沃利單抗,是目前抗腫瘤的基石產品,並在行業研發“內卷”中率先殺出重圍,這也顯示了公司鷹眼般的選品能力。

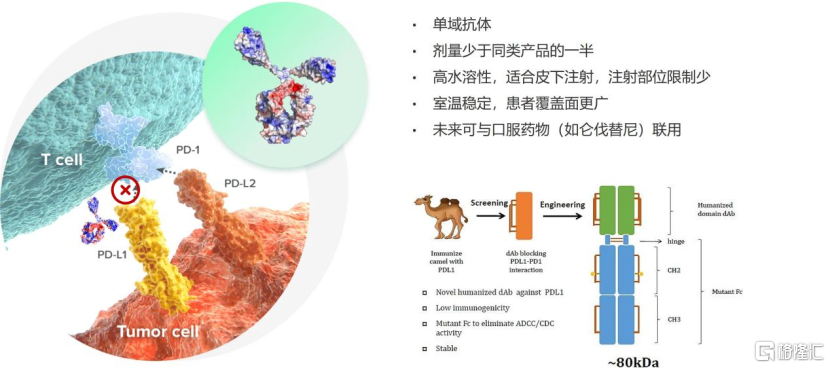

從該產品的特色來看,皮下注射的PD-L1用量1.5毫升30秒注射完,觀察半小時,真的就像打疫苗一樣。在疫情時代下,為患者居家治療、長期治療帶來了巨大的便利性。來自於駱駝的人源化抗體,使得恩沃利單抗劑量少於同類產品的一半,且室温穩定。

圖二:恩沃利單抗的優勢

資料來源:先聲藥業2021年研發日活動,格隆彙整理

從療效方面來看,恩維達®能夠直接對標國外產品,有效且持續地緩解病情。在2021CSCO年會上,沈琳教授報吿了恩沃利單抗的2期註冊性臨牀最新數據:在晚期結腸癌(n=65)、晚期胃癌(n=18)、其他實體瘤(n=20)和所有人羣(n=103)中, BIRC評估的ORR分別達到43.1%、55.6%、40.0%和44.7%。其中,共12例(11.7%)患者達到CR,mPFS為11.1個月,更有73.6%的晚期患者生存時間超過一年。

另外,先聲藥業也嗅到腫瘤支持治療這個新興領域的市場機會,當機立斷就與G1 Therapeutics簽訂獨家許可協議,獲得了在大中華區進行曲拉西利(Trilaciclib)的開發及商業化權益。隨後在2021年2月13日,該骨髓保護劑產品就獲美國FDA批准上市,用於預防擴散期小細胞肺癌成人患者因鉑類/依託泊苷方案或拓撲替康方案化學治療導致的骨髓抑制。

曲拉西利同樣也是潛在的重磅藥物。據藥時代表述,由G1公司發現並開發的一款“First-in-Class”小分子短效CDK 4/6抑制劑的曲拉西利,是一種全面的骨髓保護劑。而且,作為全球首個也是唯一一個化療開始前預防性給藥以保護骨髓和免疫系統功能的產品,這款藥物還曾被FDA授予突破性療法資格。

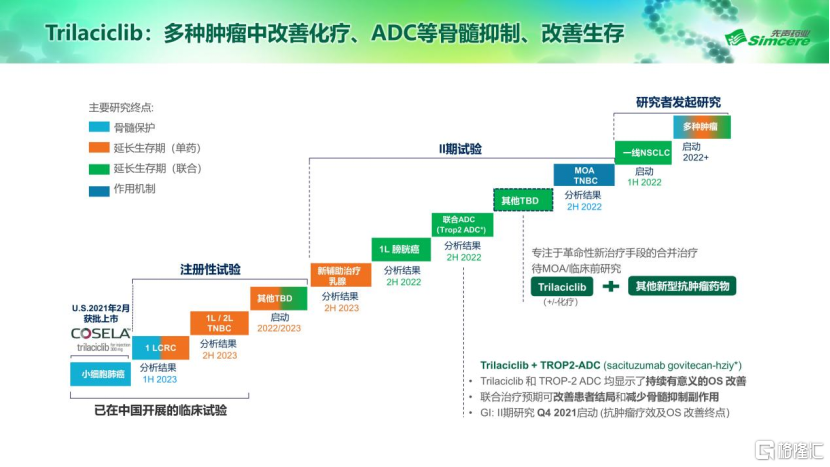

圖三:曲拉西利的臨牀進展情況

資料來源:先聲藥業2021年研發日活動,格隆彙整理

而此次曲拉西利上市申請獲NMPA受理,預計於2022年成功上市,有望成為繼先聲藥業的恩維達®即將商業化後的又一款重量級產品。先聲藥業的這些項目喜訊不斷,也意味着公司未來或許還會挑選出更多有潛力價值的爆款產品。

創新實力派,臨牀進展提速

選品的下一步就是開發,先聲藥業屢次挑選出潛力產品,並在較短的時間內將產品推向商業化。這是公司獨具慧眼與臨牀快速推動——“眼光+實力”的完美體現。

正所謂優秀的臨牀推進能力,決定着一款產品能否搶佔先發優勢。在臨牀推動能力層面,先聲藥業無疑是行業中的佼佼者。

創新藥的開發是一項高投入的項目,臨牀試驗的推動也需要大量的資金支持。在研發投入這一方面,先聲藥業可謂是決心巨大。先聲藥業公佈的2021H1半年報顯示,其持續加大創新研發投入,研發投入佔比達29.6%。

圖四:先聲藥業的研發投入

資料來源:先聲藥業2021年研發日活動,格隆彙整理

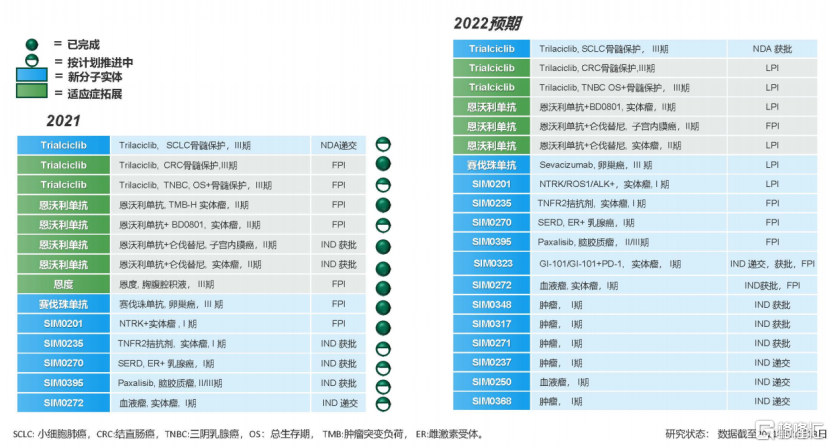

同時,公司的研發投入也高效地轉化成了高產出。例如,公司的產品管線進一步豐富,在研關鍵註冊和Ⅲ期臨牀試驗共6項,其中5個是上半年新增的項目。而且,II期臨牀試驗2項,I期臨牀試驗5項。此外,公司的創新藥收入創歷史新高,佔同期總收入比重達57.6%,遠高於行業平均的13%。

最終的產出是一種結果,再從臨牀試驗的過程來看,先聲藥業能夠高效地推動臨牀試驗進展。在這之中,11月29日上市申請獲得國家藥監局受理的曲拉西利就是一個很好的例子。

2020年8月與G1 Therapeutics達成授權協議後,先聲藥業快速推進了曲拉西利在多個癌種中的臨牀試驗,於2021年1月獲批啟動中國小細胞肺癌III期臨牀試驗。同時,在海南博鰲樂城先行區開展真實世界研究,為該產品在中國的早日落地累積了真實世界證據。

尤為值得注意的是,先聲藥業與合作伙伴在境內外開展的多項臨牀研究的結果,很好地支持了中國上市申請。此次遞交中國上市許可申請距離引進曲拉西利15個月,距在美上市僅用時9個月,此進度相較於原本預期提前約一年。

圖五:曲拉西利合作開發的進程

資料來源:先聲藥業2021年研發日活動,格隆彙整理

先聲如此強大的臨牀推進能力,讓其自研+合作的“雙輪驅動”研發模式高效運轉,未來也將不斷增強臨牀推進的效率,有望將更多臨牀階段產品推往商業化階段。

商業化實力強勁,構築業績增長護城河

從創新藥的開發週期來看,藥品獲批的下一個階段就是產品商業化。一款藥品如何順利實現商業化就取決於生產和銷售的能力,而先聲藥業作為老牌藥企轉型創新藥的標杆,相較於其它企業,公司在這兩方面擁有得天獨厚的優勢。

而在銷售方面,公司一如既往地重視銷售人員專業的學術推廣能力,不斷地對其加強培訓,同時還兼顧營銷網絡的全面普及。截至2021年6月30日,公司已培訓出約4000名專業銷售人員,並建立了覆蓋全國的強大營銷網絡。

先聲藥業已有的創新藥先必新®(依達拉奉右莰醇注射用濃溶液)成為佐證先聲商業化優勢的樣本。先必新®2020年7月上市,同年12月進入醫保,今年3月醫保正式實施後快速放量,有望在上市後第一個完整年達成10億以上銷售大關。

先聲原有的恩度®專業化營銷隊伍,將為恩維達®的上市打開機會窗口。從研發管線我們可以看出,PD-L1聯合先聲原有的抗血管靶向藥物(恩度®,侖伐替尼),也已在公司的規劃之中。

從產品的上市進度來看,2020年公司自主研發的創新藥先必新®成功上市,為公司貢獻了亮眼的業績增長。2021年恩維達®(恩沃利單抗)成功上市,也預計將為公司帶來不錯的營收。2022年曲拉西利也預計將成功上市,屆時或也將進一步提升公司的盈利能力。

圖六:先聲藥業腫瘤臨牀管線明年規劃

資料來源:先聲藥業2021年研發日活動,格隆彙整理

每年一款新藥的成功上市,將為先聲帶來可持續的營收增長。從效率的角度來看,這樣有節奏的可持續增長,將更好地發揮先聲藥業商業化團隊的能力,充分提高其運作效率。從增長的角度看,穩定的新藥上市頻率將使得公司的成長曲線更平滑,更有利於公司的長期發展。

如何看待當下的先聲藥業?

先聲藥業近期接連發布公吿,創新藥推進的速度令人驚歎。從恩維達®的成功上市,和曲拉西利的上市申請獲受理,不難看出公司擁有強大的選品能力、臨牀推進能力、商業化能力,這些能力為後續的產品上市提供了有效保障。

從資本市場角度來看,利好疊加下公司的價值正在被市場所發現,但筆者認為市場對公司的認知還不夠深入,公司的價值遠不止於此。

首先,從產品收穫期頻率來看,先聲藥業有能力持續地推出重磅創新藥,而且這樣的產出頻率在同行業內頗為難得。僅從公司規劃的四款重磅產品來看,單這一塊就有望新增100億元以上的年峯值銷售,未來公司的PS才2倍,而同類公司如恆瑞醫藥目前的PS超11倍,仍有一定差距。

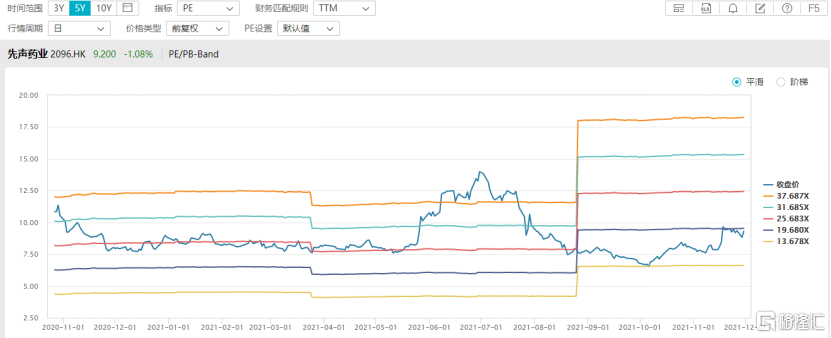

其次,從公司估值角度來看,尚處於較低水平。根據WIND數據顯示,截止2021年12月1日午間收盤,公司PETTM為19.27倍,雖然已經從公司估值下限中有所修復,但仍處於歷史較低水平,安全邊際高。而相較於同類公司而言,當下行業平均為23.31倍,先聲藥業作為創新轉型領軍藥企,估值低於行業平均水平尚不合理。

圖七:先聲藥業PE/PB-Band

資料來源:WIND,格隆彙整理

需要注意的是,公司還在不斷地佈局抗新冠小分子藥物、阿爾茲海默症候選分子這些熱門領域,都是後期一旦有重要進展,非常重磅的領域突破。而目前,市場甚至還沒有給這部分在研業務給予估值,這也為後續的發展留足了想象空間。

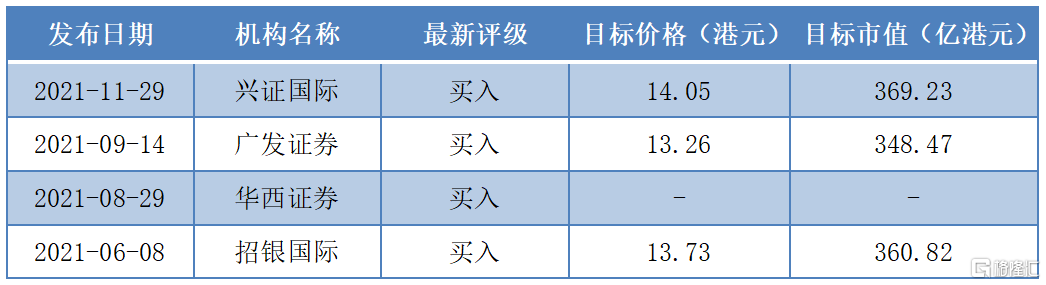

最後,國際知名券商也是看到公司在腫瘤、中樞神經和自身免疫三大疾病領域差異化競爭的巨大潛力,認為公司目前被嚴重低估。其中,興證國際給予了公司14.05港元的目標價。截至2021年12月1日午間收盤,公司的股價為9.26港元,目前市值243.38億港元,潛在上行空間高達51.73%,值得長期關注與期待。

圖八:先聲藥業近期機構評級

資料來源:公開資料,格隆彙整理