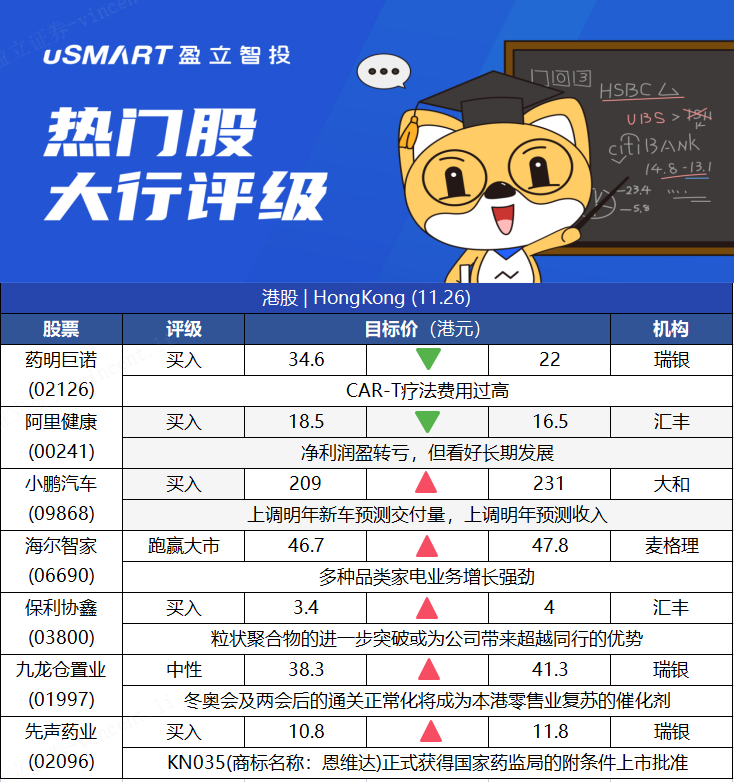

瑞银:下调药明巨诺-B目标价至22元 评级“买入”

瑞银发表研究报告,指在渠道调查后,相信中国的CAR-T癌症免疫疗法发展仍处于早期阶段,目前主要的治疗都集中在有较高负担能力的一至二线城市。该行引述有医生指出,在报销之外,病人在接受CAR-T三线治疗前,平均使费已达20万元人民币,倘药明巨诺-B 的CAR-T销售均价降至介乎15万至20万元人民币,销售才有望明显上升。该行调整峰值销售预测,目标价由34.6元降至22元,并指现估值被低估,重申“买入”评级。

汇丰研究:将阿里健康目标价下调至16.5港元,评级买入

阿里健康中期收入按年增加30.7%。净利润同比盈转亏。汇丰研究发表报告,阿里健康中期业绩符合预期,不过下调其收入预测,将其目标价由18.5港元下调至16.5港元,维持买入评级。汇丰将2022财下半年收入增长预测从37%下调至33%,2022至2024财年复合年增长率从42%下调至33%;将收支平衡时间预测由原先2023或2024财年推迟到2025财年,主因下调集团平台业务(3P)及毛利率预测。汇丰研究指,鉴于在线药品销售渗透率不断加深,看好公司的长期增长前景,相信通过更广泛地利用阿里巴巴生态系统,可以使其在竞争中脱颖而出。该行指,公司目前持续进行新业务探索,例如自营药店、个性化保险等。另外,管理层预期今年不会推出线上处方药销售政策,惟料此政策出台将影响收入增长数个百分点。

大和:重申小鹏汽车买入评级,目标价升至231港元

大和发布研究报告,重申小鹏汽车(09868.HK)买入评级,将明年新车交付量预测由9万台上调超1倍至18.5万台,上调2021-22年收入预测6-10%,目标价由209港元升10.53%至231港元。报告中称,公司第三季新车毛利率按季改善2.6%至13.6%,同比改善10.6%,主要受交付量同比升1.99倍及小鹏P7销量上升所带动。该行预期,小鹏2022年新车毛利率可达21%,因更高产能利用率及更多来自XPILOT的收入。报告提到,小鹏将在明年下半年推出Robotaxi业务,将使用其自家汽车型号及XPILOT 3.5及4.0,主要用以收集实时驾驶数据,测试及训练其演算法,从而调整其市区先进辅助驾驶系统。

麦格理:上调海尔智家目标价至47.8港元 评级跑赢大市

麦格理发表报告,在海尔智家公布季绩后,重申跑赢大市评级,相信其仍有望实现利润目标,目标价由46.7港元上调至47.8港元。报告称,虽然海尔智家旗下Casarte空调业务在第三季增长放缓,但冰箱、洗衣机、厨房电器和热水器等品类都实现强劲的增长,以支持超额业绩并继续推动海尔境内业务的销售均价上涨。麦格理将海尔智家2021财年和2022财年的盈利预测分别提高了1%和2%,以反映费用节省及效率有更大改善空间。

汇丰研究:上调保利协鑫目标价至4元 维持买入评级

汇丰研究发表研究报告指出,该行最近到访保利协鑫位于江苏的颗粒状多晶硅新生产线,该生产线于两周前才投产。虽然部分投资者对公司的颗粒状多晶硅抱怀疑态度,但相信未来数周公司将吸引更多的投资者参观该工厂,有助提高更多透明度。该行指出,保利协鑫乐山工厂可作为公司2022财年中期的一个重要里程碑,因估计其有助于解决市场对公司可扩展性、质量和成本的忧虑。此外,该行对公司的预测不变,但目标价由3.4港元上调至4港元,维持买入评级,认为公司粒状聚合物的进一步突破,可能为公司提供明显超越同行的优势,尤其是在市场下行周期的情况下。

瑞银:升九龙仓置业评级至“中性” 目标价上调至41.3元

瑞银发表研究报告,指受惠中港两地通关时间比预期早,以及尖沙咀广东道市场整合,相信九龙仓置业(01997.HK)基本面可有进一步改善,投资评级由“沽售”上调至“中性”,同时升2022至2023年盈利预测3%至5%,相信市场已计入通关因素,因目前股价已相当于明年股息率3.3%,较历史平均值4.4%低出1.2个标准差,并远低于同业其他零售收租股同业均值介乎4.6%至5.3%。该行料在明年冬奥及两会后,明年次季通关政策将大致正常化。由于2018至2019年间,内地旅客开支佔香港总零售销售介乎25%至30%,料通关将成为本港零售业复甦催化剂。报告称,在岸免税店板块急速扩张,办公室租务市场竞争加剧等,将持续压抑九龙仓置业长期盈利增长,料其未来三年盈利年均複合增长率持平,目标价由38.3元升至41.3元。

瑞银:上调先声药业目标价至11.8元 评级“买入”

先声药业的KN035(恩沃利单抗)(商标名称:恩维达)正式获得国家药监局的附条件上市批准。瑞银发表研究报告估计,KN035可为先声药业带来高达15亿元人民币的峰值销售额,另将KN035销售点预测由75%上调至100%,对公司目标价由10.8元上调至11.8元,评级“买入”。该行补充,先声药业的创新药物管线丰富,研发费用保持高位。公司管理层对2021及2022财年的收入指引分别为48亿至52亿元人民币,及62亿至66亿元人民币。公司研发费用在2021财年上半年显著上升,达29.6%,主要由于更多创新产品处于临床阶段,并预计未来两至三年研发成本保持在25%以上的水平。