大行評級歷來都是重要的投資風向標,尤其是醫藥行業,投資機構憑藉其深厚的行業研究經驗和長期的跟蹤調查,往往對行業中的企業有更深的理解。

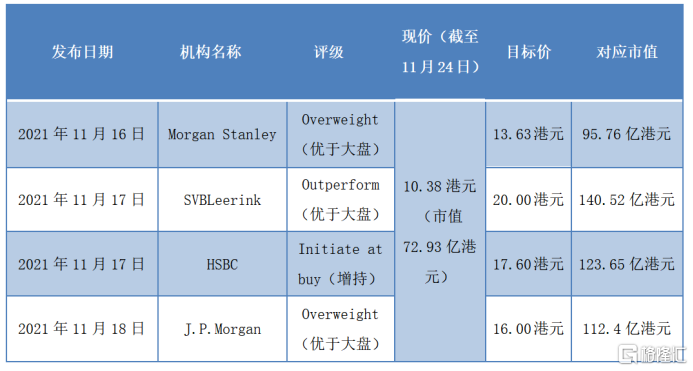

筆者關注到,專注於小分子創新藥賽道的和譽醫藥,公司在11月17日前後分別獲得了包括Morgan Stanley、J.P.Morgan、SVBLeerink等在內的四家投資機構“跑贏大盤”的評級。

圖表一:和譽醫藥大行評級概覽

資料來源:機構研報,格隆彙整理

在當前醫藥政策逐步企穩,創新藥改革進入深水區的關鍵節點,知名投資機構依舊看好和譽醫藥,其背後的原因究竟是什麼呢?

和譽醫藥:價值低估的細分賽道新星

當前醫藥板塊在經過了前期的大幅上漲和估值回調後,市場對板塊的價值挖掘已然十分深入,優質的龍頭企業已經給予了較高的估值,但是細分領域的黑馬,卻是具備較高性價比的選擇。因此當下尋找細分賽道的新星,可能是一個行之有效的投資方法。

而這個邏輯或也是四家機構看好和譽醫藥的原因之一。從其給出的目標價來看,當前價位的和譽醫藥上行空間充足,長期價值釋放潛力大。

由於和譽醫藥屬於港股上市的尚未盈利的生物科技企業,因而常規的PE或PS估值並不適用,HSBC通過使用價格和峯值銷售的比值P/PS(price-to-peak-sales)來衡量公司估值的高低。

據HSBC計算,和譽醫藥的P/PS僅有2.5倍,相比於其研究覆蓋的所有生物技術公司(包含君實生物、百濟神州、天境生物、信達生物等)的平均值5.0倍P/PS,該P/PS明顯較低。也就是説和具備同一規模的銷售峯值的生物科技公司相比,和譽醫藥目前的股價明顯低於平均水平,市場對其認知並不充分。

而J.P.Morgan則認為和譽醫藥基於其強大的小分子腫瘤學藥物發現平台和具備豐富經驗的管理團隊,成功布局了多樣化且具備強競爭力的管線,可以給予其目標價16港元的估值,預估市值達112.4億港元。

儘管目前公司受到市場情緒和行業競爭加劇的影響而市場表現不佳,但據J.P.Morgan預測,未來和譽醫藥的FGFR4、泛FGFR和CSF-1R抑制劑ABSK011、ABSK091和ABSK021在2025年推出後,當年總銷售額或達到3.1億元人民幣(約4500萬美元),第7年的峯值銷售額或為42億元人民幣(約6.04億美元),以業績為導向,市場對其將有更為直觀的認識。

什麼支撐和譽醫藥的估值?

業績是支撐公司估值的核心因素,和譽醫藥作為一家18A公司,其未來業績的保障則是基於公司產品的優勢和強大的創新研發能力。

具體來看,和譽醫藥專注於小分子腫瘤精準治療及小分子腫瘤免疫治療的研發,在產品管線的佈局上,和譽醫藥選擇開發現在市場上仍未被髮掘且極具潛力的創新產品。例如,在小分子腫瘤精準治療領域中,公司核心產品包括FGFR4抑制劑ABSK011及泛FGFR抑制劑ABSK091等;在小分子腫瘤免疫藥物中,其主要產品包括CSF-1R抑制劑ABSK021等。

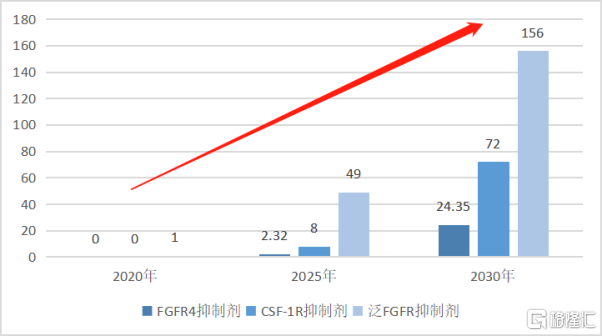

據Frost&Sullivan數據顯示,FGFR4抑制劑、泛FGFR抑制劑、CSF-1R抑制劑三大市場目前均處於早期發展階段。其中,目前全球範圍內還沒有一款FGFR4抑制劑獲批上市,臨牀階段的FGFR4抑制劑也均處於I/II期早期階段;泛FGFR抑制劑市場中,目前全球範圍內僅有三種泛FGFR抑制劑獲批上市,中國暫無獲批產品;CSF-1R抑制劑市場中,目前培西達替尼是唯一獲FDA批准的CSF-1R抑制劑,索凡替尼是NMPA唯一批准的能夠靶向CSF-1R的藥物。

由此可見,和譽醫藥立志於開發出全球潛在的同類首創或同類最佳產品,一旦產品成功上市,未來所處的市場將呈現爆發增長趨勢。以ABSK011為例,SVBLeerink預測其銷售額將有望於2032年達到110億港元。

圖表二:和譽醫藥產品佈局的三大市場規模(億美元)

數據來源:公司資料,格隆彙整理

在研發能力上,和譽醫藥擁有自主建立的創新驅動發現平台,可以進行癌症基因組學與篩選、計算藥物化學、轉化與生物標誌物科學。和譽醫藥憑藉其技術平台,已開發了多款具有全球商業化權利的臨牀及臨牀前階段候選藥物管線,有望滿足我國以及全球重要的醫療需求。

並且,和譽醫藥擁有全球最大的FGFR管線組合之一,其中就包括公司核心產品ABSK011和ABSK091在內的五款迭代FGFR候選藥物,均為全球潛在的同類首創或同類最佳小分子藥物。

值得一提的是,一家創新藥公司的研發能力強弱很大程度上取決於其背後的管理層以及研發團隊創新研發實力。

和譽醫藥的研發團隊由三位聯合創始人徐耀昌博士、喻紅平博士以及陳椎博士共同領導,其中公司的臨牀前研發團隊包含約70名高水準科學家。

從過往研發成功案例來看,三位聯合創始人均在創新藥領域中擁有豐富經驗,曾共同為數十款藥物的研發做出貢獻,如阿美替尼、度洛西汀、厄達替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟馬替尼及維奈托克等多個項目已成功實現商業化,並取得了不錯的收益。

綜上所述,和譽醫藥三位創始人對於產品管線及研發方向的差異性佈局和自主建立的創新驅動發現平台,使得公司開發出多款具有全球商業潛力的臨牀候選藥物。而這些潛力產品未來所帶來的業績增長,也正是投資機構所看到的和譽醫藥的價值。

小結

作為一家在創新和研發上擁有過硬實力的生物科技企業,和譽醫藥通過瞄準當下的增量市場,以差異化佈局,從而在細分賽道擁有了較強的競爭力,也使得其未來具備較高的增長潛力。而當前公司獲得四大機構的增持評級,無疑是一個十分積極的信號,在估值低估的當下,和譽醫藥未來的成長性值得期待。