作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

先簡單復個盤,早上是半導體比較強,然後隨着醫藥談判的消息出來,預期PD1談判的價格可能好與預期,市場基本理解為政策底到了,醫藥起了一波,後面隨着地產的一些寬鬆政策的一些傳聞,包括按揭貸款的放鬆等,地產大幅反彈。

一、地產

地產今天比較刺激。花樣年控股今早復牌,開盤大跌50%,收跌36.61%報0.28港元,市值僅剩20億。公司昨晚公吿,10月4日到期的未償還2.06億美元仍未支付,除此之外,票據(包括公司提供擔保的票據)及具重大性質的貸款並無任何到期未付金額。公司雖並未接獲任何系列票據持有人通知,要求實時還款,但已接獲若干貸款人通知,要求償還未到期貸款,公司正就償付安排與有關貸款人展開討論。鑑於集團面臨流動資金問題,概不保證集團將能夠滿足其於其他融資文件項下的財務責任。近期,花樣年控股已經連續被多家國際評級機構下調評級。

市場已經習慣了個別房企暴雷,倒也沒有引起驚慌。但午後行情逆轉,港股內房股和物業股漲幅擴大。盤中,融創中國、正榮地產、時代中國控股等地產美元債也集體反彈,從側面證明了房企現金流改善的預期。

早間,證券時報頭版報道,昨天中國銀行間市場交易商協會舉行房企代表座談會。部分參會房企有計劃近期在銀行間市場註冊發行債務融資工具,且預計會有銀行等機構投資者參與優質房企的債券融資。近兩年來,房企尤其是民營房企發行公司信用類債券的佔比有所下降,更受房企青睞的是供應鏈ABS(資產支持證券),但今年以來即便是房企供應鏈ABS發行也遭遇一定困難。

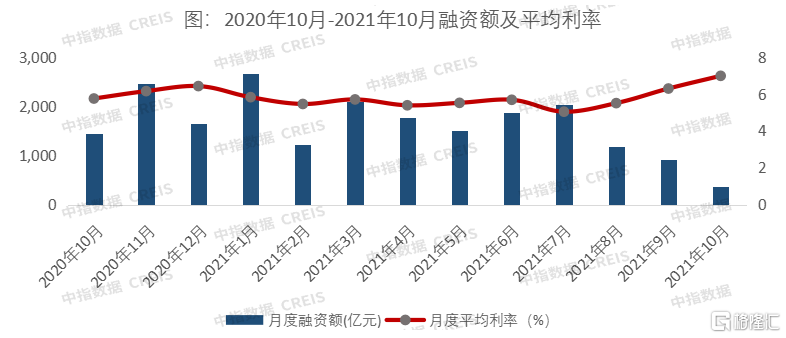

據中指院統計,10月房地產企業融資總額為365.0億元,同比下降74.8%,環比下降60.0%,單月融資規模同比連續8個月下降。行業平均利率為6.99%,同比上升1.23個百分點,較上月上升0.69個百分點。

10月行業融資額降幅為今年以來最大值,ABS仍暫停簽發,也是融資規模大降的原因之一。

同時,全國第三批集中供地正迎來優化放鬆,這有利於房企毛利率的回升。近日,濟南、蘇州、無錫、南京、深圳、上海、廣州等地已經陸續公佈了今年第三輪集中供地明細,第三輪集中供地的門檻較第二輪有明顯降低。比如,有城市下調了土拍保證金比例和首付款比例,部分地塊的起拍價也被下調。

這個消息似乎沒有引起市場過多解讀,可能被認為是落實之前的政策而已。

目前環境下,保交樓更重要,也是各方的最重要責任,於是下午傳出了一則更勁爆的人行政策(信息僅為傳聞,僅供參考):

1、熱點城市主要銀行,加快發放按揭貸款。對房企來説,即便有資金監管,但在融資受限的情況下銷售端的回款十分珍貴;

2、併購貸款不納入三條紅線指標(出於行業自救,可能存在邊際放鬆)。解決了資金實力房企收購其他項目的束縛,一般來説併購貸款最高可以給到六成,能放大房企的收購能力,達到雙贏的效果,但受制於三道紅線,房企舉債能力有限;

3、開發貸和按揭貸款上量,銀行集中度管理可以寬鬆(這一條感覺不太靠譜)。此時,不僅是額度管控可能適度寬鬆,金融機構對房地產的信心更需要恢復,預計優質房企會得到更好的支持;

4、存量項目銀行可展期。解決了壞賬的擔憂,有助於提升銀行的積極性,如今房企面臨的更多是流動性問題,手上的房地產項目給予時間還是可以消化的(回顧下房地產調控的初衷)。

最後今天比較意外的是,房地產暴漲,但前期被拖累的銀行保險還沒動。如果覺得地產漲的太急或仍覺得風險有點大,可以關注下這倆。

二、醫藥

今天的醫藥行業主要關注點依然是醫保談判,本次目錄調整工作將於今年年底前完成,力爭 2022 年 1 月開始落地執行。

PD-1單抗和CAR-T的談判在今天進行,因為每家企業都會事先和醫保局簽署保密協議,進沒進醫保、以什麼樣的價格進醫保都在保密範圍內。下午開盤後恆瑞醫藥、君實生物、信達生物、百濟神州等創新藥企大幅拉昇,市場猜測PD1談判的價格可能好於預期。目前市場流傳的價格是:恆瑞醫藥4.3w、君實生物4w、信達生物3.6w、百濟神州3-4w,此前市場一致預測在3.5萬左右(傳言信息不保真啊,僅供參考)。

圖 國內四家 PD-1 單抗醫保談判格局

資料來源:E 藥經理人,藥品説明書,公司年報,藥智網,天風證券研究所

除以上幾家手握PD1的大藥企外,以下企業的品種也是這次談判值得關注的。

貝達藥業:①埃克替尼,新增 NSCLC 術後輔助治療適應症,目前僅有兩款藥物獲批該適應症,競爭格局良好。②恩沙替尼,首次談判 NSCLC 患者的二線治療適應症,如納入醫保後有望實現放量。

榮昌生物(H):①維迪西妥單抗,該品種是為首款國產 ADC 藥物,預計本次談判已獲批三線 HER2 過表達胃癌適應症。②泰它西普,預計本次談判已獲批的紅斑狼瘡(SLE)適應症,該品種是雙靶點抑制劑療效更好。

諾誠健華(H):①奧布替尼,預計本次談判已獲批的二線 MCL,二線 CLL/SLL 適應症,如成功納入醫保後有望實現放量。

再鼎醫藥(H):尼拉帕利:預計本次談判新增的卵巢癌一線維持治療適應症,如成功納入醫保後有望實現加速放量。

艾力斯:①伏美替尼,獲批二線 EGFR 敏感突變 NSCLC 適應症。伏美替尼對腦轉移患者有較好的療效,如成功納入醫保後有望實現加速放量。

醫保談判作為藥品放量的重要催化劑,是銜接創新藥研發和商業化的重要一環。雖然納入醫保的代價為大幅讓利,但在量價博弈中,藥品往往能享受藥品進院的紅利和新增患者需求的提升,最終通過以量換價為品種帶來增量貢獻。

醫保談判落地意味着創新藥近期的政策底形成,經過近一年的調整,部分創新藥企技術面也已經在築底階段,如貝達藥業、信達生物、君實生物、恆瑞醫藥等,已經是很好的長期配置區間,耐心向上。如果只關注短線機會,那這波政策築底、業績兑現還需要時間驗證的事件性機會,要注意把握反彈節奏、同時也要慎重考慮反彈幅度、估值及政策預期差的博弈,因為在獨特的市場環境下,這幾個要素轉換特別快。

另外一個重要信息,沃森生物mRNA新冠疫苗序貫接種18歲以上人羣滅活新冠疫苗的IIIb期臨牀試驗(即第三劑加強針臨牀試驗),獲得國家批准。作為進展最快的國產mRNA新冠疫苗,原本市場預計是在10月完成三期臨牀,但是因為國內病例少,熬了這麼久還沒有結果,沃森的股價幾乎跌到今年4月份啟動前的水平,新冠疫苗的預期擠的差不多了。今天加強針三期臨牀的進度意味着可能趕上疫苗的第二波機會,沃森股價一度接近漲停。

三、騰訊發佈業績

騰訊控股(00700)公佈Q3業績,首9個月非國際財務報吿準則純利989.08億元(人民幣。下同),按年升10%;非國際財務報吿準則每股基本盈利10.384元。在強監管背景下公司保持營收低速增長,符合市場預期。

盈利能力方面,集團首9個月純利1298.64億元,按年升29%;每股基本盈利13.634元;收入4159.3億元,按年升19%;毛利1881.27億元,按年升16%;經營盈利1618.97億元,按年升34%。截至今年9月底止第三季IFRS淨利潤為317.51億元(人民幣。下同),按年跌2%,按季跌7%。非國際財務報吿準則每股基本盈利為3.329元,該水平略遜於市場預期。

分拆業務來看,遊戲方面,公司重點強調本土遊戲積極迎合監管需求,未成年人遊戲流水佔比大幅下降至0.7%,同時着重強調國際遊戲業務發展加大全球遊戲開發的投入,包括擴充在中國的遊戲工作室及具備多款 爆款遊戲的成熟國際工作室,併為領先其專攻品類的國際工作室提供專業知識、技 術及資金支持,以培育其發展。開發自有IP及與擁有知名IP的公司合作, 加強全球IP組合,公司出海能力可期。

增值業務方面,活躍小程序的數量同比增長超過 40%,但由於行業大背景變化,公司認為廣吿收入增速放緩。由於宏觀環境的挑戰,以及某些重點廣吿主行業受監管影響,並預期整體行業的廣吿價格在未來幾季可能仍然疲 弱。公司認為廣吿行業將在二零二二年經過重新調整基數後,再次受長期驅動因素推動而恢復增長。

金融科技方面,支付業務方面,DAU及支付頻率維持增長,由於部分地區 出現疫情反覆,引發線下商業支付交易金額增速同比放緩。公司深化了與銀聯的合作,通過雲閃付應用在支付和服務兩個層面拓展新的互聯互通場景。雲業務仍然保持高速增長,加速對於頭部公司的行業滲透率,受政策監管影響相對較小。

四、半導體

半導體裏,近期表現更搶眼的並不是設計類的,國內車規相關的公司並不多,也就是IGBT領域的斯達半導、士蘭微、時代電氣,並且這些公司一是在車規上的營收佔比並不算很大,尤其是時代電氣和士蘭微,二是目前的漲幅已經基本兑現了預期,接近2022年合理估值的上限,未來估值能否進一步提升還需要實際業績驗證下來看是否能超預期。

再回過頭來説,目前上游的材料和設備公司,在這一輪的漲幅是更佳的,典型的如清洗設備的至純科技、測試設備的長川科技,還有材料端的安集科技,都在迅速地兑現自己在國產化國產中的成長邏輯。

五、新能源汽車

今天鋰電池指數-1.90%,新能源車指數-1.14%,今天盤面就是全板塊下跌,尾盤往回收了一些。新能源汽車板塊走勢除了受大盤影響之外,主要還是受昨天晚上美股特斯拉的暴跌影響。

今天就再來説説馬斯克準備要賣自己10%的特斯拉股票這件事。先説結論:對特斯拉的公司基本面沒有什麼影響。

首先,從去年的年報裏面來看,馬斯克本人持有特斯拉大概25.42%的股權,這部分10%的股權對應當前的市值將超過200億美元。

那麼我們再來看看其他機構持倉的大股東們,根據外網的最新數據,其他大股東們持股比例1%-5%不等。

也就是説即使是馬斯克賣掉了自己10%的股票,對應也持有特斯拉23%的股權,仍然掌握着特斯拉絕對控制權。這對於馬斯克在特斯拉的商業規劃上的佈局,並不會有什麼影響。

基本面上國外數據較慢,可以先看看國內的數據,10月特斯拉批售5.44萬,環比+0.2萬,其中內銷1.37萬,出口4.07萬(實際產量5.6萬+,環比+0.6萬,本月累積部分庫存可下月交付);而11月特斯拉產量有望衝擊7萬輛。所以最近兩天特斯拉的暴跌更多來自於情緒面上的恐慌。

除了這個,昨天晚上有一個小利好新聞由於今天的板塊走勢沒有反應出來:

廣深宣佈2021年到2022年,廣州市配置節能小汽車增量指標增加至8萬個;深圳市進一步放寬新能源小汽車指標申請條件,取消社保條件等限制,促進新能源小汽車銷售。

1、廣州政策加碼,混動供給擴容。2018年廣州每年節能車(基本等同普通混動車)配額為1.2萬個,2019年6月至2020年增加5萬個配額,月均0.33萬個。此次提出2021~2022年節能車額度增加至8萬個,月均0.66萬個,實現翻倍提升。

2、混動得到重視。相比於2019年的燃油車和節能車都增加配額,廣州此次額度增加僅針對節能汽車,其實表明政府在引導和支持節能車對燃油車的替代。

在混動領域裏面做的比較好的車企有比亞迪、長城、吉利和廣汽。廣州此次針對節能車增加政策優惠,首先直接利好廣汽(廣汽豐田、廣汽本田是最大的普通混動車型廠商,同時廣汽自主也在陸續推普通混動車型),同時也利好長城、吉利等推出普通混動的自主品牌。此外比亞迪有望受益深圳新能源購車條件放寬。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。