報吿摘要

2021年醫保藥品目錄調整即將開展現場談判

2021年6月國家醫保局發佈《2021年國家醫保藥品目錄調整工作方案》以及《2021年國家醫保藥品目錄調整申報指南》。本次醫保目錄調整延續之前的規則,分為準備、申報、專家評審、談判和公佈結果五個階段。目前醫保目錄調整工作已進入最後的測算階段,近期將正式開始進行談判,據瞭解,本次進入擬談判環節的110個西藥中,進口藥品佔52個。

我們建議關注以下公司重點品種談判情況:

信達生物(H):重點品種——①信迪利單抗:本次預計將談判新獲批的肺癌和肝癌等多個適應症,目前多家PD-1品種整體贈藥後年化費用為4-5萬元,我們預計公司PD-1多個適應症如本次談判成功,有望實現加速放量。

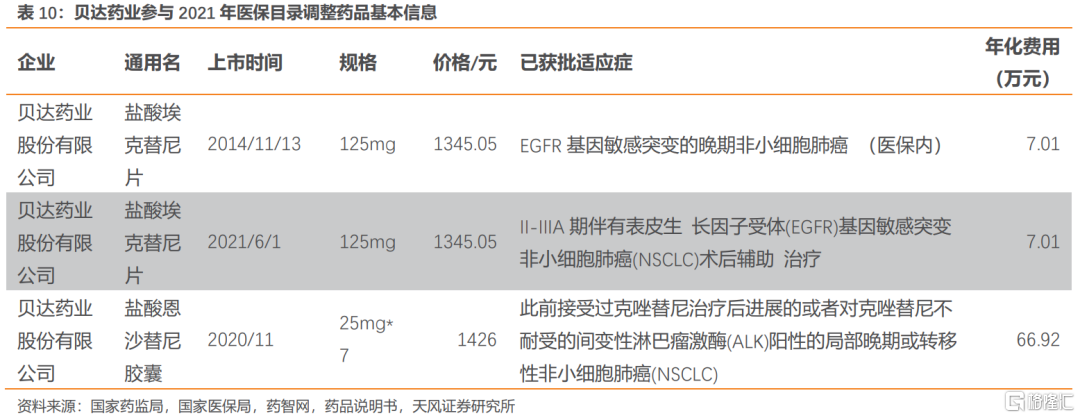

貝達藥業:①埃克替尼,新增NSCLC術後輔助治療適應症,目前僅有兩款藥物獲批該適應症,競爭格局良好。②恩沙替尼,首次談判NSCLC患者的二線治療適應症,如納入醫保後有望實現放量。

百濟神州(H):重點品種——①替雷利珠單抗,預計將談判新獲批的一線鱗狀肺癌,非鱗狀肺癌的一線治療兩大適應症以及肝癌適應症。②澤布替尼,新增成人華氏巨球蛋白血癥(WM)二線治療適應症。③帕米帕利相較於其他PARP抑制劑可以解決耐藥問題,具有一定優勢。

恆瑞醫藥:重點品種——①卡瑞利珠單抗,由於公司主要適應症已納入醫保,本次談判壓力相對較小。②瑞馬唑侖獲批用於胃鏡、結腸鏡檢查的鎮靜。③氟唑帕利,獲批BRCA突變(gBRCAm)的鉑敏感複發性卵巢癌、輸卵管癌或原發性腹膜癌患者的二線及以上治療適應症,用於鉑敏感的複發性上皮性卵巢癌、輸卵管癌或原發性腹膜癌成人患者的維持治療適應症。④海曲泊帕乙醇胺獲批用於慢性原發免疫性血小板減少症(ITP)成人患者的治療,用於對免疫抑制治療(IST)療效不佳的重型再生障礙性貧血(SAA)成人患者的治療,公司本次新增品種較多,如成功納入醫保後有望實現放量。

君實生物:重點品種——①特瑞普利單抗,預計本次新增談判三線鼻咽癌以及二線尿路上皮癌適應症,該新增適應人羣較小,預計整體談判壓力較小。

榮昌生物(H):①維迪西妥單抗,該品種是為首款國產ADC藥物,預計本次談判已獲批三線HER2過表達胃癌適應症。②泰它西普,預計本次談判已獲批的紅斑狼瘡(SLE)適應症,該品種是雙靶點抑制劑療效更好。

諾誠健華(H):①奧布替尼,預計本次談判已獲批的二線MCL,二線CLL/ SLL適應症,如成功納入醫保後有望實現放量。

再鼎醫藥(H):尼拉帕利:預計本次談判新增的卵巢癌一線維持治療適應症,如成功納入醫保後有望實現加速放量。

艾力斯:①伏美替尼,獲批二線EGFR敏感突變NSCLC適應症。伏美替尼對腦轉移患者有較好的療效,如成功納入醫保後有望實現加速放量。

風險提示

政策變動風險,醫保談判降價幅度過大風險,降價後銷售放量不及預期風險

正文

1.信達生物(H):PD-1信迪利單抗多項適應症將參與本輪醫保談判

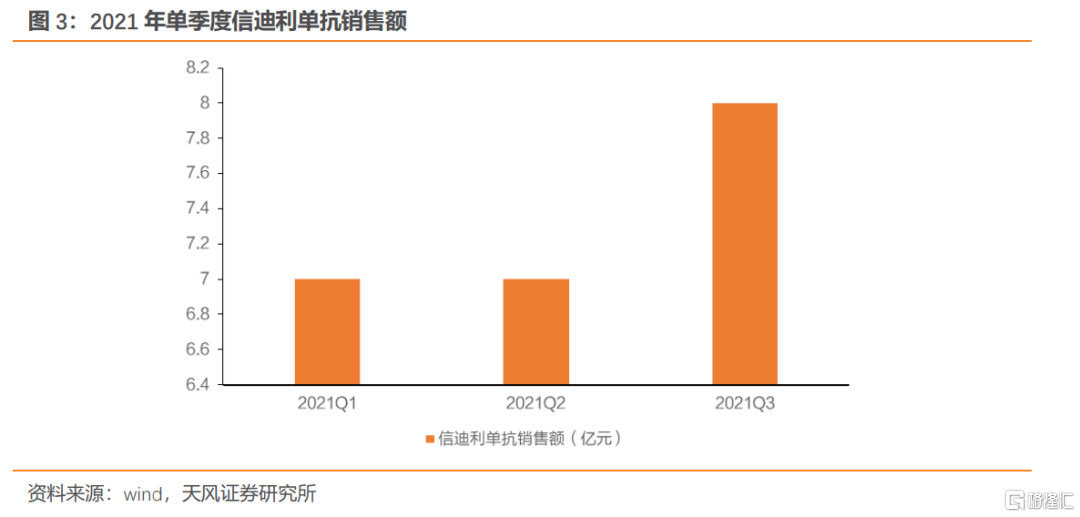

信達生物致力於開發、生產和銷售用於治療腫瘤等重大疾病的創新藥物,覆蓋腫瘤、代謝疾病、自身免疫等多個疾病領域。公司主營產品信迪利單抗於2019年11月成功進入國家醫保目錄,成為全國首個,也是當年唯一一個進入國家醫保目錄的PD-1抑制劑。隨着信迪利單抗納入醫保,銷售快速增長,2019年至2021H1公司營業收入分別為10.48億元、38.44億元、20.32億元,同比增長10953.34%、266.94%、70.89%。

本次醫保談判信迪利單抗屬於新增適應症談判,新增適應症為:1)未經系統治療的EGFR基因突變陰性和ALK陰性的晚期或複發性非鱗狀細胞非小細胞肺癌2)不可手術切除的晚期或複發性鱗狀細胞非小細胞肺癌3)未接受過系統治療的不可切除或轉移性肝細胞癌。

2021年國產PD-1單抗合計10項新增適應症角逐新一輪醫保談判,競爭格局仍然十分激烈。其中,信達生物信迪利單抗新增“一線鱗狀非小細胞肺癌(NSCLC)+一線非鱗NSCLC+一線肝癌”三項適應症,百濟神州替雷利珠單抗新增“一線鱗狀NSCLC+一線非鱗NSCLC+二線肝癌”三項適應症,恆瑞醫藥卡瑞利珠單抗新增“一線+三線鼻咽癌”兩項適應症,君實生物特瑞普利單抗新增“三線鼻咽癌+二線尿路上皮癌”兩項適應症。根據上述統計,2021年參與談判的新增適應症裏有多項大適應症,企業之間存在一定重疊性。此外,國內已有10款PD-(L)1單抗獲批,國產PD-1單抗年化費用主要區間為4萬~7萬(派安普利單抗年化費用為3.98萬元/2年),進口PD-(L)1單抗年化費用主要區間為7~14萬,賽道競爭激烈,預計2021年PD-1單抗醫保談判仍有一定程度降價。

2021年PD-1醫保談判各家品種在適應症上存有差異,預計談判策略有所區別,我們預計整體價格區間為3~4萬元,相對樂觀。回顧2020年醫保談判,國內PD-1單抗平均降幅78%,年化費用落在5萬元~7萬元區間左右。1)卡瑞利珠單抗於2020年納入4項適應症,降幅為85%,目前單支價格2928元(200mg/支),對應年化費用為7.6萬(Q2W)/5.0萬(Q3W);2)百濟神州於2020年納入2項適應症,降幅為80%,單支價格2180元(100mg:10mL),對應年化費用7.4萬元;3)特瑞普利單抗1項適應症納入2020年醫保,降幅為70%,單支價格906元(80mg/支),對應年化費用7.1萬元。分析2020年降幅與適應症的聯繫,我們預計2021年的新一輪格局下,百濟神州與信達生物的新進適應症最多,或將主導談判節奏。我們預計信迪利單抗多個新增適應症如本次談判納入醫保後,未來有望實現加速放量。

2.百濟神州(H):多個創新產品將參與本輪醫保談判

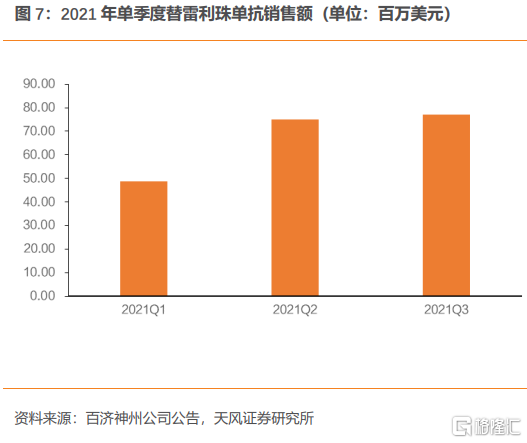

百濟神州是一家全球化創新型藥企,主營產品澤布替尼、替雷利珠單抗和帕米帕利,2019年12月替雷利珠單抗獲批上市,隨後澤布替尼和帕米帕利於2020年6月,2021年4月先後獲批上市。近年來,公司營業收入持續增長,2019、2020和2021Q1-3的營業收入分別為29.87億元、22.60億元、64.13億元。

百濟神州預計有多款藥品參與本輪談判,包括自研的澤布替尼、替雷利珠單抗和帕米帕利以及取得授權的貝林妥歐單抗和地舒單抗。其中澤布替尼和替雷利珠單抗均以新增適應症參與2021年醫保談判。澤布替尼新增成人華氏巨球蛋白血癥(WM)適應症,MCL、CLL/SLL適應症已納入醫保目錄。替雷利珠單抗新增鱗狀NSCLC、非鱗狀NSCLC以及肝癌適應症,經典型霍奇金淋巴瘤、尿路上皮癌已納入醫保。帕米帕利、注射用貝林妥歐單抗和地舒單抗均為首次談判品種。

參考前文的PD-1競爭格局,百濟神州替雷利珠單抗新進適應症較多,若談判成功納入醫保有望實現快速放量。

澤布替尼是首款國產二代BTK抑制劑,在多個血液瘤種中顯示出優異的療效。其與一代BTK抑制劑伊布替尼開展了頭對頭試驗,結果顯示澤布替尼對比伊布替尼在CLL/SLL適應症中具有更好的治療效果(澤布替尼VS伊布替尼,ORR 78.3%vs62.5%)以及更好的安全性(澤布替尼vs伊布替尼,心房顫動/撲動發生率10.1%vs2.5%)。

澤布替尼的主要同類藥品是強生(Johnson & Johnson)和艾伯維(AbbVie)共同開發的的伊布替尼以及諾誠健華的奧布替尼。伊布替尼於2017年在中國獲批上市,並於2018年進入醫保目錄,年化費用19萬/25萬,奧布替尼尚未進入醫保,年化費用26萬。澤布替尼年化費用約14萬,已經低於同類藥品。澤布替尼新增適應症若納入醫保有望實現進一步放量。

PARP抑制劑國內主要競品有帕米帕利(百濟神州)、尼拉帕利(再鼎醫藥)、阿斯利康(奧拉帕利),其中尼拉帕利和奧拉帕利已納入2020年醫保。奧拉帕利與尼拉帕利此次均將以新增適應症參與2021年醫保談判。目前奧拉帕利年化費用最低為15萬/年,預計此次談判後還會有小幅降幅。氟唑帕利PAP後年費用為10萬元左右。

帕米帕利5月開始銷售,截止至2021Q3銷售額220萬美元。目前帕米帕利年化費用約26萬元,醫保談判價格可參考已納入醫保的奧拉帕利(15萬/年)及尼拉帕利(22萬/年)。我們預計帕米帕利如能通過本輪談判納入醫保目錄,有望實現快速放量。

3.恆瑞醫藥:多個創新產品將參與本輪醫保談判

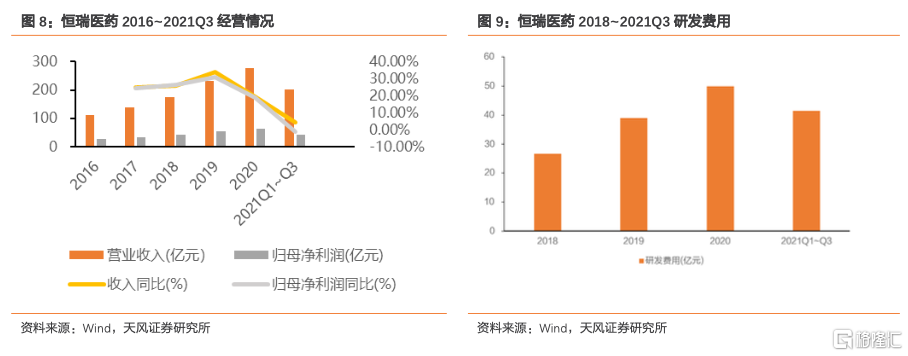

恆瑞醫藥作為行業龍頭,深耕腫瘤、麻醉、造影劑、代謝類疾病等多元化業務,為國內仿製藥龍頭快速向創新藥研發轉型的代表。2021Q1-Q3實現營業收入201.99億元,同比增長4.05%,實現歸母淨利潤42.07億元,同比下降1.21%。2021年業績增速下滑主要是由於核心品種PD-1單抗納入醫保後降幅達到85%以及第二、三批集採品種銷售收入下滑,疊加研發費用持續上升,整體拖累收入和利潤。

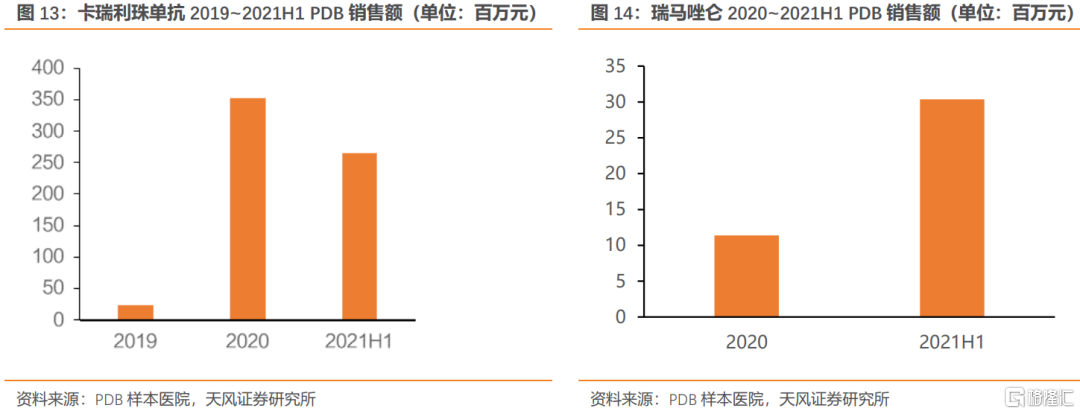

卡瑞利珠單抗為恆瑞醫藥核心品種,目前共獲批經典霍奇金淋巴瘤、二線肝癌、一線非鱗非小細胞肺癌(NSCLC)、二線食管鱗癌、三線鼻咽癌、一線鼻咽癌6項適應症,其中前四項適應症已納入國家醫保目錄。

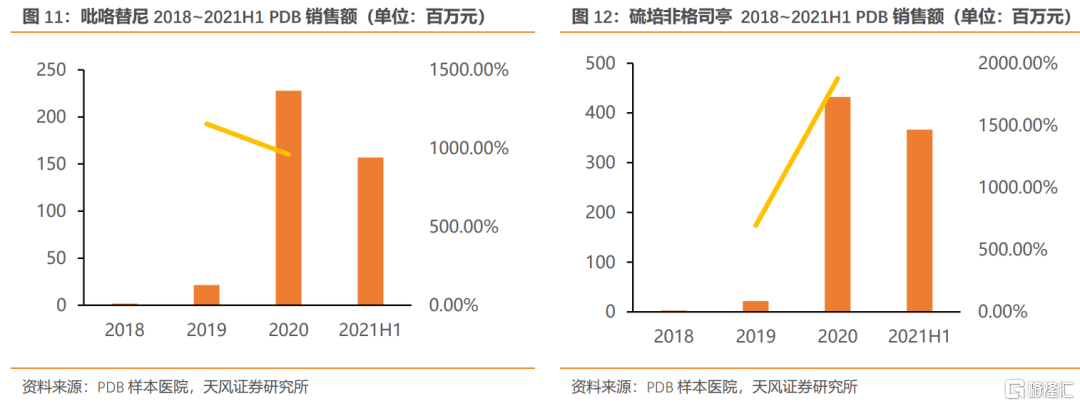

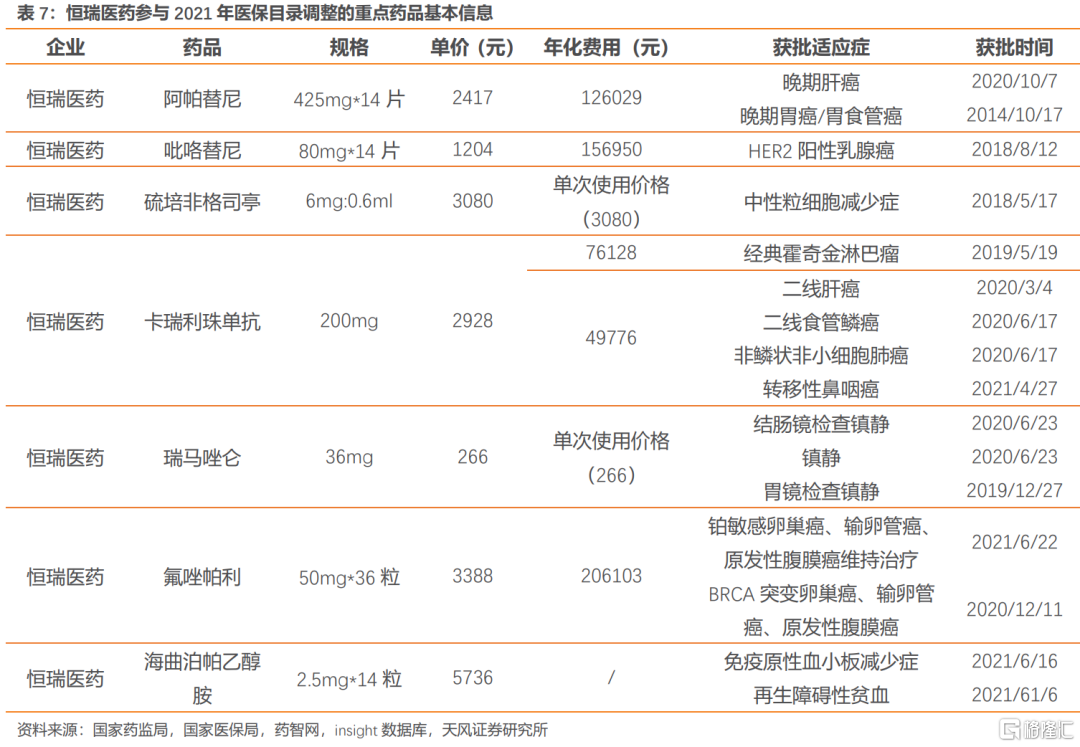

阿帕替尼目前獲批肝癌、胃癌適應症,其中胃癌適應症已納入醫保目錄。卡瑞利珠單抗和阿帕替尼均將以新增適應症將參與2021年醫保談判。吡咯替尼、硫培非格司亭為協議到期品種,將參與續約談判。瑞馬唑侖、氟唑帕利和海曲泊帕乙醇胺均為首次談判品種。

參考前文的PD-1競爭格局,恆瑞醫藥由於在此前有一線非鱗NSCLC和二線肝癌納入醫保,面臨百濟神州和信達生物重疊適應症的競價壓力,因此預計恆瑞醫藥在新增兩項小適應症的情況下依然有一定降價壓力。我們預計2021年卡瑞利珠單抗新適應症有如納入醫保,有望實現進一步放量。

氟唑帕利為國內首家國產PARP抑制劑,在卵巢癌適應症上展示了出色的療效,基於其Ib期優秀的數據獲得NMPA優先審評資格,於2020年12月成功獲批,截止2021年6月底,氟唑帕利目前共獲批BRCA突變複發性卵巢癌、鉑治療後複發性卵巢癌維持治療兩項適應症。氟唑帕利治療鉑敏感BRCA突變卵巢癌的Ib期數據顯示:ORR達69.9%,PFS為12個月(IRC評估數據),12個月生存率達93.7%;鉑敏感卵巢癌維持治療的數據同樣優秀,FZOCUS-02中期數據顯示患者經氟唑帕利治療後mPFS獲益明顯(未達到:5.5個月,HR=0.25)。

參考前文的PARP競爭格局,目前氟唑帕利PAP後年費用為10萬元左右,我們預計氟唑帕利如能成功納入醫保,未來將加速放量。

海曲泊帕乙醇胺為恆瑞醫藥2021年新獲批品種,獲批適應症為慢性原發性血小板減少症(ITP)和重症再生障礙性貧血症(TPP)。主要競品有阿伐曲泊帕(AKaRx)、艾曲泊帕乙醇胺(GSK/諾華)和重組血小板生成素,三者均已納入國家醫保目錄。其中,阿伐曲泊帕和艾曲泊帕乙醇胺與海曲泊帕同為TPO-R抑制劑。艾曲泊帕和海曲泊帕均已獲批用於ITP治療,艾曲波帕目前年化費用為7.8萬元,將以新增適應症參與2021年醫保談判。我們預計海曲泊帕會降至艾曲泊帕相似水平。

瑞馬唑侖是一種新型的短效GABAa受體激動劑。相較於丙泊酚,瑞馬唑侖具有起效迅速、甦醒快、對心血管及呼吸系統影響小、鎮靜具有逆轉性等特點,因此具有更好的安全性,具有更豐富的應用場景。

恆瑞醫藥瑞馬唑侖單次使用劑量為不超過17.5mg(初始負荷劑量5mg+2.5mg/次追加*不超過5次),對應單次費用為266元。而丙泊酚中/長鏈脂肪乳注射液單次使用誘導劑量為240mg(結腸鏡麻醉:負荷劑量1.5mg/kg,追加0.5mg/kg*不超過5次,體重按60kg計算),對應費用為116元(以恆瑞醫藥丙泊酚中/長鏈脂肪乳注射液價格計算)。考慮到瑞馬唑侖具有更好的安全性,我們認為將在現有產品中格局中具備一定優勢。

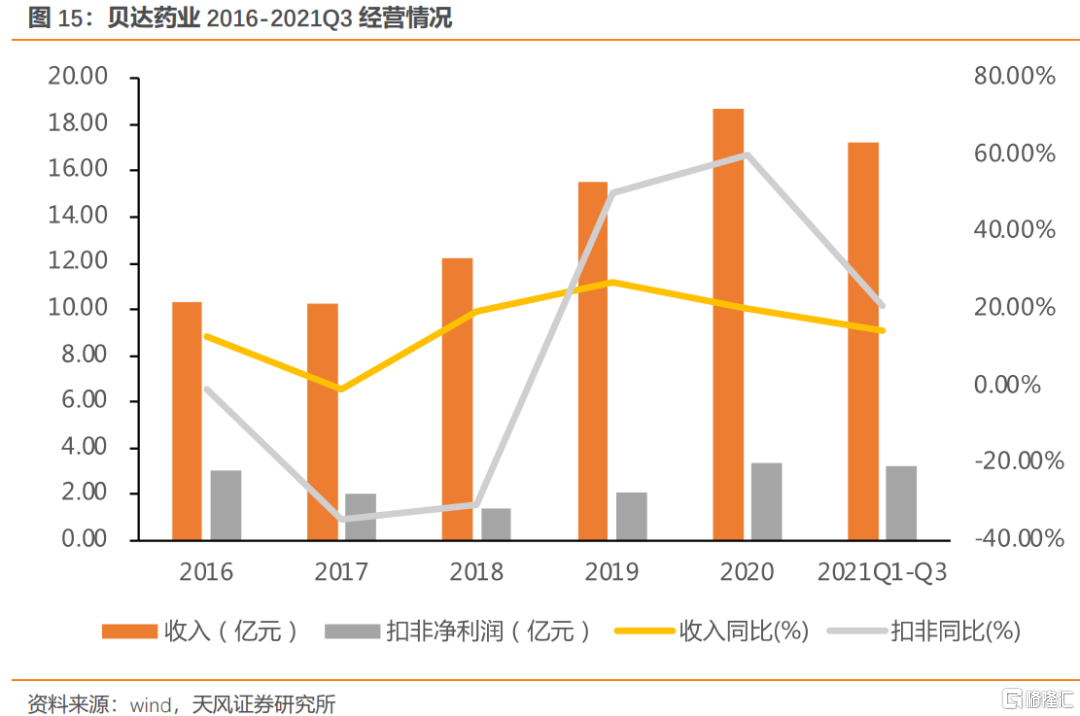

4.貝達藥業:埃克替尼,恩沙替尼兩款創新藥將參與本輪醫保談判

貝達藥業主要聚焦肺癌領域。近年來收入利潤持續增長,2021Q1-Q3,實現營業收入17.24億元,同比增長14.37%,實現扣非淨利潤3.26億元,同比增長21.09%。

貝達藥業共兩款藥品參與本輪談判,包括埃克替尼和恩沙替尼。埃克替尼以新增適應症參與談判。恩沙替尼為首次談判品種。

埃克替尼術後輔助治療適應症療效大幅超過標準療法,臨牀數據顯示埃克替尼治療組中位DFS為46.95個月,標準輔助化療組中位DFS為22.11個月(HR=0.36,95%CI 0.24-0.55,p<0.0001);DFS亞組分析結果顯示埃克替尼均優於標準輔助化療。

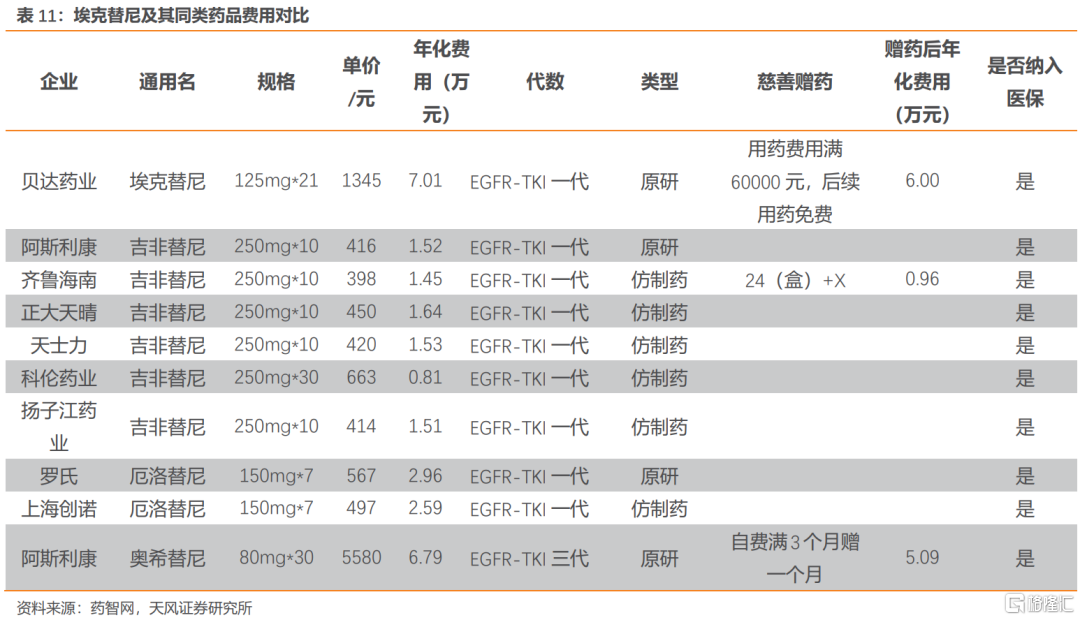

埃克替尼的主要同類藥品有同為一代的克唑替尼、吉非替尼、厄洛替尼以及三代的奧希替尼。本次醫保目錄調整針對2021年6月獲批的術後輔助治療適應症,目前僅有阿斯利康的奧希替尼獲批同一適應症。奧希替尼已納入醫保,年化費用約7萬元,埃克替尼考慮贈藥後年化費用約6萬元。考慮到埃克替尼屬於基本藥物,且新增適應症目前只有埃克替尼和奧希替尼兩款獲批,競爭格局較好。

恩沙替尼顯著出優秀的臨牀有效性,在與克唑替尼對比的臨牀試驗結果顯示在ITT人羣中,恩沙替尼的mPFS為25.8個月,克唑替尼的mPFS為12.7個月;風險比(HR)為0.51(95%CI為0.35-0.72;P=0.0001)。在改良的ITT人羣(mITT,中心確診的ALK陽性NSCLC患者)中,恩沙替尼組的mPFS未達到,而克唑替尼組為12.7個月;HR為0.45(95%CI為0.30-0.66;P<0.0001)。

恩沙替尼的主要同類藥品有阿來替尼、阿法替尼以及達可替尼。恩沙替尼臨牀數據較好,同類產品中與阿來替尼接近,我們認為其定價會接近阿來替尼。綜合考慮目前恩沙替尼僅獲批ALK突變二線治療適應症以及較長的用藥藥程、優異的臨牀數據,我們預計恩沙替尼將會在2022年迎來首次放量,並在一線治療ALK敏感突變NSCLC適應症獲批後迎來第二次加速放量。

5.君實生物:PD-1特瑞普利單抗將參與本輪醫保談判

君實生物是一家專注創新靶點研發與機制發現的創新藥企,深耕腫瘤免疫領域,形成了PD-1、BTLA、CD112R、IL-21等系列產品佈局。此外,君實生物在抗感染領域、代謝疾病等領域也均有豐富的產品矩陣。公司海外進展高效,JS016(抗新冠中和抗體)攜手禮來,已在全球15個地區獲得緊急授權使用(EUA),近期獲得美國政府38.8萬劑JS016+64萬劑雙抗體療法、歐盟22萬劑訂單;特瑞普利單抗(PD-1)治療鼻咽癌適應症獲得FDA優先審評資格,PDUFA期限為2022年4月,進程可期。

特瑞普利單抗上市後,於2019、2020年分別為公司貢獻7.74億元、10.03億元業績。

君實生物核心品種特瑞普利單抗為國內PD-1單抗首家上市企業,目前獲批用於黑色素瘤、二線尿路上皮癌、三線鼻咽癌適應症,其中治療黑色素瘤適應症已納入醫保目錄,本次將以新增適應症參與2021年醫保談判。君實生物目前可參與談判的適應症非大適應症,明後兩年將迎來大適應症上市,預計整體價格策略相對較為靈活。

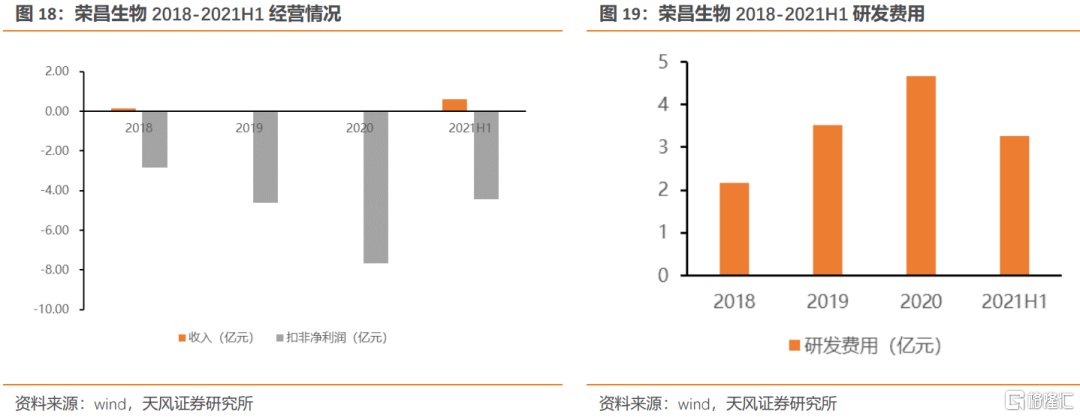

6.榮昌生物(H):首款國產ADC維迪西妥單抗將參與本輪醫保談判

榮昌生物一直專注於抗體藥物偶聯物(ADC)等治療性抗體藥物領域,公司主營產品泰它西普和維迪西妥單抗。近期公司與國際知名生物製藥公司西雅圖基因達成合作,後者獲得榮昌生物ADC新藥維迪西妥單抗大部分海外市場的開發和商業化權益,公司獲得2億美元首付款和最高可達24億美元的里程碑付款。

榮昌生物共兩款2021年上市的藥品首次參與談判,包括泰它西普和維迪西妥單抗。泰它西普是BLyS和APRIL雙靶點抑制劑,用於治療系統性紅斑狼瘡(SLE);維迪西妥單抗是HER2抑制劑,是中國首個獲批的國產ADC藥物,用於治療局部晚期或轉移性胃癌(包括胃食管結合部腺癌)。

目前,僅有恆瑞醫藥的阿帕替尼與維迪西妥單抗獲批局部晚期或轉移性胃癌的三線治療適應症。與維迪西妥單抗同為HER2靶點ADC藥物恩美曲妥珠單抗在考慮慈善贈藥後年化費用仍接近60萬(非同一適應症)。維迪西妥單抗是國產首款獲批ADC藥物,贈藥後胃癌適應症年化費用約34萬。

目前僅有貝利尤單抗是治療系統性紅斑狼瘡的BLyS單靶點抑制劑。相較於貝利尤單抗,泰它西普針對雙靶點,同時抑制BLyS和APRIL兩個因子,療效更佳。Ⅱ期b試驗結果顯示,泰它西普改善指標SRI4應答率68.3%。貝利尤單抗東北亞研究中SRI4應答率為53.8%。貝利尤單抗於2020年進入醫保目錄,目前年化費用約5.5萬元,泰它西普是2021年獲批的新藥,慈善贈藥後年化費用約13.5萬。泰它西普是雙靶點抑制劑,競爭格局較好。

7.諾誠健華(H):BTK TKI奧布替尼將參與本輪醫保談判

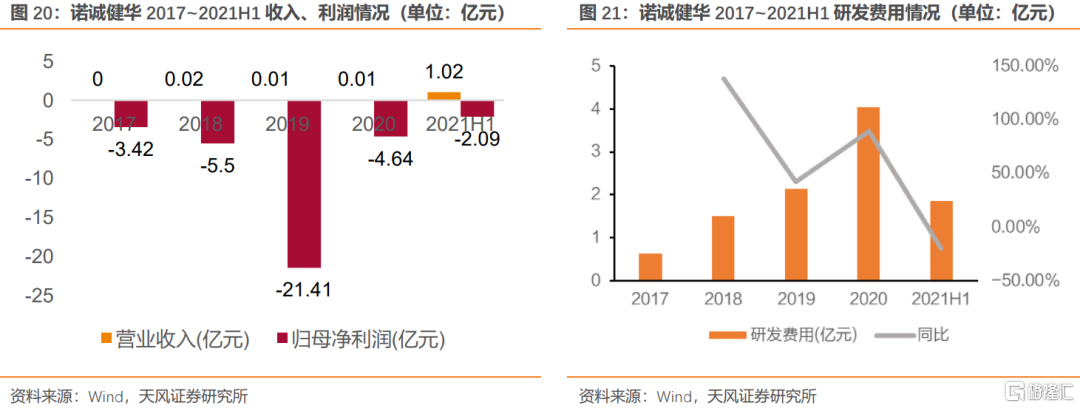

諾誠健華是一家專注於創新靶向療法發現與開發的生物科技公司。公司立足同類最佳小分子靶向藥物研發,深耕腫瘤與自身免疫領域,形成BTK、SHP2、FGFR、Bcl-2、TYK2等多個小分子靶向藥物;並通過內生外延合作引入CD19單抗、CD3雙抗,夯實公司產品組合。公司核心品種奧布替尼於2020年12月年獲批,上半年實現銷售收入1.01億元。由於公司研發投入較大,因此目前仍處於虧損狀態。

奧布替尼為諾誠健華的首款商業化產品,上市不到6個月的時間裏實現收入1.01億元,截止2021年中報披露,奧布替尼實現230+城市、500+醫院和4000+名醫生,體現了諾誠健華高效的商業化效率。奧布替尼的臨牀研發執行力同樣優秀,從第一例患者入組到NDA獲批僅用時2.5年。奧布替尼對BTK具有高度選擇性(選擇性>90%),並具有良好的藥代動力學特性,因此具有更好的安全性。奧布替尼治療CLL/SLL的II期臨牀研究顯示,ORR達91.3%(其中CR為10%,PR實現63.8%),中位起效時間為1.87個月,mPFS和mDOR尚未成熟,大多數不良反應時間為中重度,具有良好的安全性。治療MCL的數據顯示,入組的106明着ORR達87.9%,其中CR為34.3%,93.9%患者實現完全疾病控制,mPFS和mDOR尚未成熟。

目前奧布替尼已獲批用於復發難治性套淋巴細胞瘤(MCL)和復發難治慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)的治療。預計奧布替尼若納入醫保有望實現放量。

8.再鼎醫藥:PARP抑制劑尼拉帕利將參與本輪醫保談判

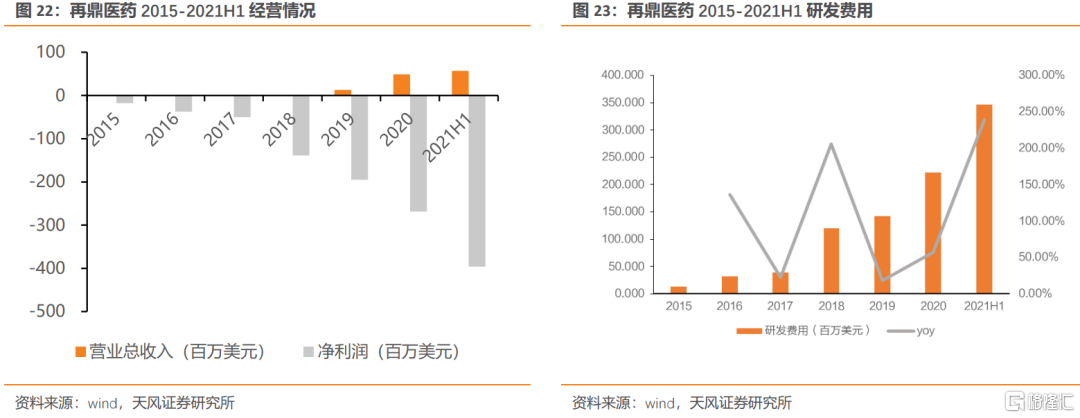

再鼎醫藥為中國及全球的患者提供癌症、自體免疫及感染性疾病領域的創新藥物。隨着則樂和愛普盾上市收入快速放量,2018-2020年的營業收入分別為12.95、1298.50和4895.80萬美元;淨利潤分別為-1.39、-1.95及-2.69億美元。2021H1實現營業收入5703.80萬美元,同比增長196.87%,淨利潤-3.69億美元。

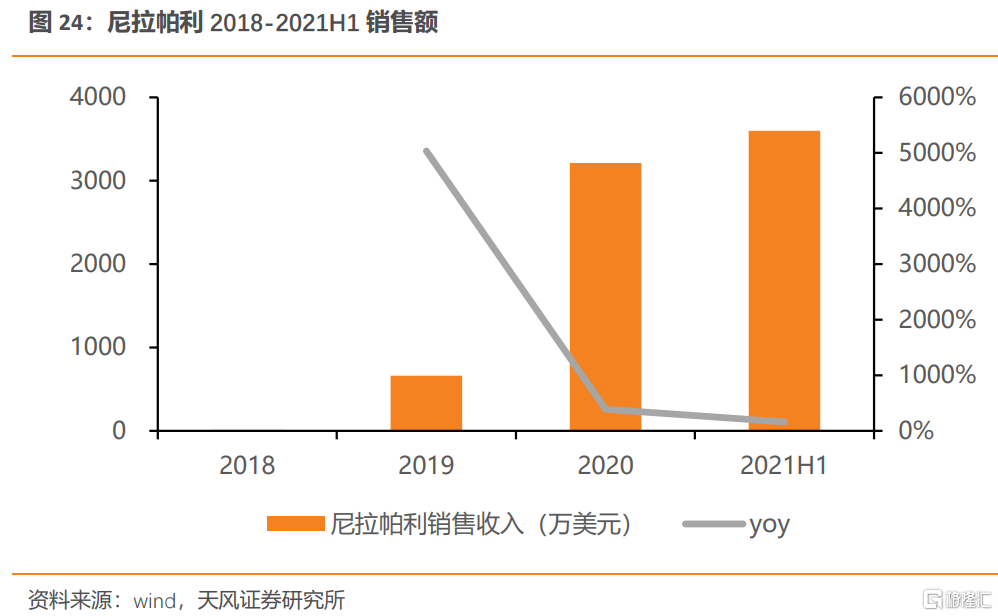

尼拉帕利(則樂)目前獲批1)鉑敏感的複發性卵巢癌的維持治療;2)卵巢癌一線維持治療兩項適應症,其中鉑敏感的複發性卵巢癌的維持治療適應症於2020年談判納入醫保。此次尼拉帕利將以卵巢癌一線維持治療適應症參與2021年醫保談判。尼拉帕利納入醫保後銷售額快速增長,2021年Q2進院數量達到800餘家,2021H1銷售收入達3600萬美元,同比增長161%。

截止至2021H1,尼拉帕利銷售收入達3600萬美元。尼拉帕利臨牀數據較好,若卵巢癌全人羣的一線維持治療納入醫保也有望彌補一線BRCA陰性卵巢癌患者無藥可報銷的空白。我們預計尼拉帕利有望繼續保持穩步增長。

9.艾力斯:三代EGFR TKI伏美替尼將參與本輪醫保談判

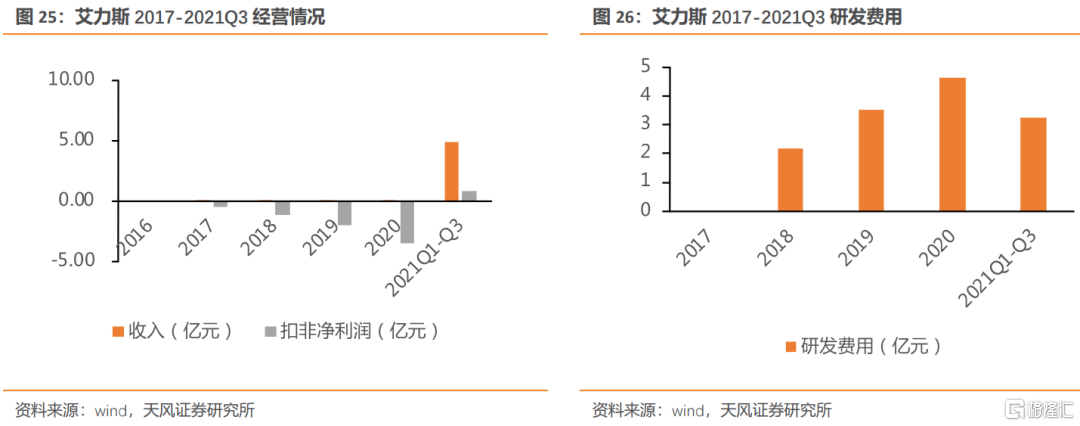

艾力斯是一家專注於腫瘤治療領域的創新藥企業,目前已在非小細胞肺癌小分子靶向藥領域構建了豐富的研發管線。公司主營產品伏美替尼於2021年3月獲批上市。截至2021Q3,公司營業收入4.88億元,同比增長118173.56%。業績方面,2017-2020年淨利潤均虧損,2021Q1-3淨利潤達1.35億元,扣非歸母淨利潤達0.79億元,同比增長132.3%。

伏美替尼於今年3月獲批上市,是國產第2款獲批的三代EGFR抑制劑。伏美替尼臨牀數據優秀,尤其是針對腦轉移患者療效較好。IIb期研究納入220例EGFR T790M突變陽性非小細胞肺癌患者,接受伏美替尼80mg/d治療,主要研究終點客觀緩解率(ORR)達74%,次要終點疾病控制率(DCR)94%,中位無進展生存期(PFS)9.6個月,中位總生存期(OS)尚未達到。在中樞神經系統(CNS)轉移患者中,CNS ORR 66%,CNS DCR 100%,CNS PFS 11.6個月。今年11月1日,艾力斯宣佈伏美替尼一線治療EGFR敏感突變的局部晚期或轉移性非小細胞肺癌(NSCLC)的多中心、隨機對照、雙盲的3期臨牀研究達到無進展生存的主要終點。

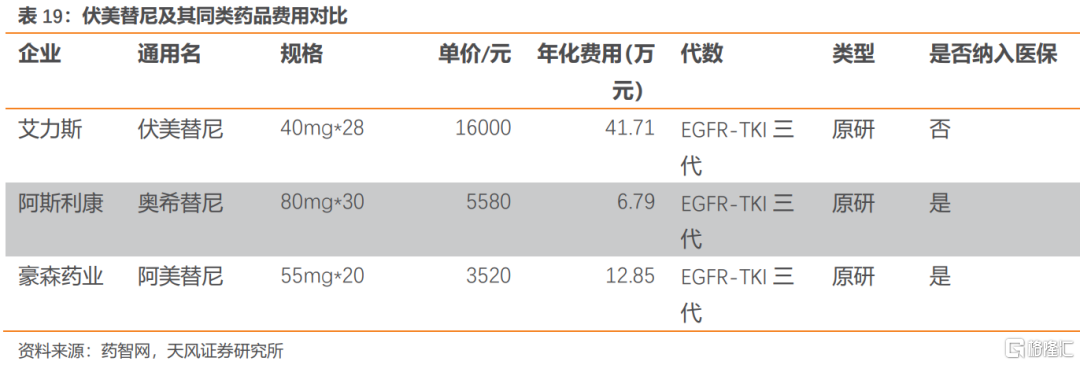

伏美替尼的主要同類藥品是阿斯利康的奧希替尼以及豪森藥業的阿美替尼。奧希替尼與阿美替尼都已被納入醫保目錄,年化費用分別為6.8萬和12.9萬。目前三代EGFR-TKI競爭格局相對較好,我們認為伏美替尼有望通過本輪醫保談判進入醫保目錄後實現加速放量。

風險提示:政策變動風險,醫保談判降價幅度過大風險,降價後銷售放量不及預期風險