据鹰瞳科技(02251.HK)公吿,公司于2021年11月5日正式登陆港交所,每股最终发售价格为75.1港元,每手100股。股份公开发售截至办理申请,获超购申请6.18倍,一手中签率15.55%。

在当前较为冷淡的打新市场里,鹰瞳科技可谓是最近最受关注的标的之一。从公司具备明星股东及基石阵营也能说明市场看好公司发展——股东阵营包括平安医疗科技、复星集团、搜狗信息、礼来亚洲基金(LAV)、清池资本;基石投资者有CloudAlpha、广发基金、常春藤、清池资本等。

除了是第一家以18A上市的AI医学影像独角兽,极具备稀缺性这一点,市场到底还看好鹰瞳科技的什么价值?

鹰瞳科技是一家专注于人工智能视网膜影像识别的早期检测、诊断及健康风险评估解决方案的公司,属于医疗AI影像赛道领导者。

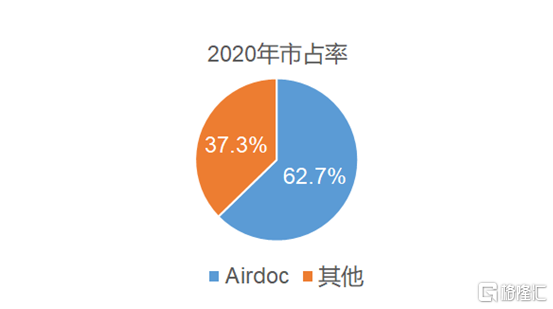

其中,视网膜筛查是消费属性最强的赛道,正随着健康意识和支付能力的提升,需求飞速提升。当前,人工智能视网膜市场是一片蓝海市场,竞争格局非常良好。目前,中国仅有三款获得国家药监局批准为第三类医疗器械:分别为鹰瞳科技的Airdoc-AIFUNDUS(1.0)、AIDR和Eye Wisdom。鹰瞳科技的Airdoc-AIFUNDUS(1.0)是一款用于辅助诊断糖尿病视网膜病变的SaMD,于2020年8月获得国家药监局批准为第三类医疗器械,是同类产品的首证。先发优势之下,鹰瞳科技成为赛道中最大玩家,2020年鹰瞳科技的市占率超过六成,龙头地位突出。

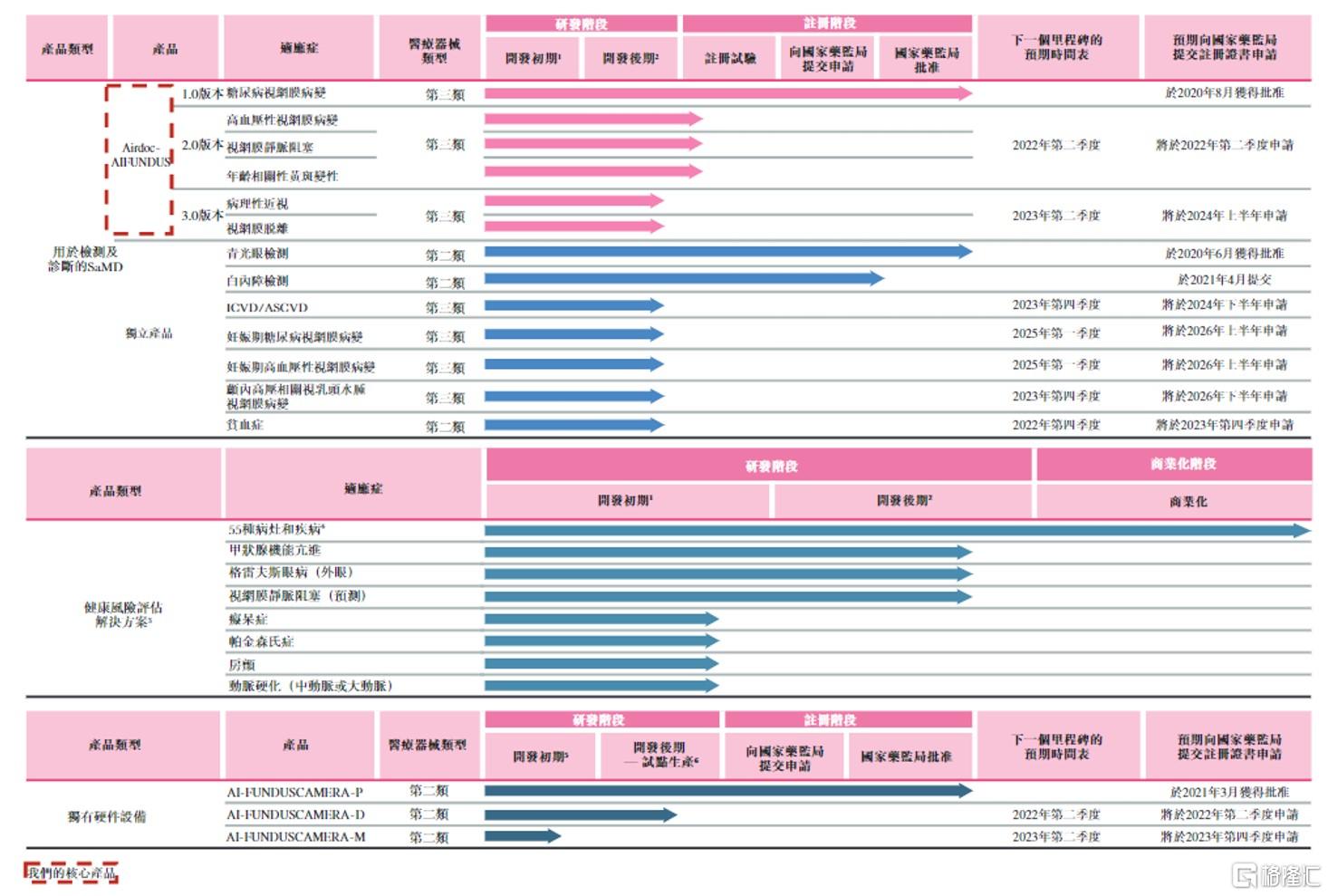

鹰瞳科技的核心竞争力来源于领先的产品管线布局。公司是业内为数不多将硬件、软件、算法及服务集为一体的解决方案提供商之一。

鹰瞳科技在硬件端的设备也具有很强的竞争力。虽然公司的人工智能SaMD与市场上各式眼底相机兼容,但相比之下,公司推出的眼底相机方案更优——不仅能与软件实现更高的兼容性和整合性,优化软件算法,而且还能解决当前市场上设备产量低、价格高的问题。软硬一体化的方案还有利于鹰瞳科技加速打开医院端市场。

登陆港交所对于鹰瞳科技而言,是一个新的起点,新的开始。公司未来有望进一步加码研发和推动商业化落地,并在未来三年内迎来更高速成长的收获期。公司未来看点有三点:渗透率提升、病种突破、应用场景延伸。

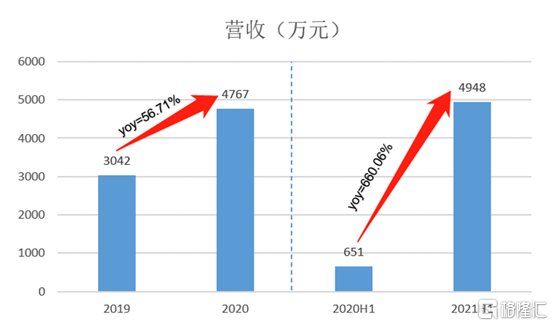

根据鹰瞳科技创始人张大磊,2021年鹰瞳科技的目标是要检测1000万人次,相比2020年翻了近三倍。今年年报的业绩增长值得期待。

二、未来三年内公司将迎来多项产品获批上市以及持续推进研发进展。

三、公司产品延伸至“院内+院外”多场景,尤其是大健康领域有望广泛使用。

从投资的角度看,鹰瞳科技所处的赛道正处于高成长、研发团队优秀,并是医疗AI第一股,具有相当的稀缺性;其业绩正在加速兑现,并将以此反哺研发平台,实现良性循环发展,成长性及确定性兼具。

而展望未来,面对优秀的竞争对手,鹰瞳科技能率先抢夺“眼科诊断第一证”,并保持产品商业化遥遥速度领先。强者愈强是AI医疗影像市场的特点,鹰瞳科技大概率能一直保持龙头地位。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)