本文来自格隆汇专栏:国信固收董德志

摘要

1.美股正在迈向“极度贪婪”情绪,目前还未触及风险时点

采用CNN的恐慌-贪婪指数预测美股走势时,有三点结论:(1)恐慌-贪婪指数在超出阈值时会对市场行情做出提示,超过75分的“极度贪婪”情绪,对美股后市行情的风险提示,在历史回溯中效果较好。(2)情绪指数仅在短期的时间窗口(月内)对行情有一定提示效果,而美股大的趋势性拐点还要结合基本面、美联储报表规模等因素,如过去3年情绪的反复切换并未改变美股长期向好的态势。(3)情绪指数的作用在于突破阈值后的风险与机会提示,并不适合以相关性的思维,依照情绪指数来判断美股的走向。目前美股正在朝向“极度贪婪”的情绪迈进,市场风险在逐渐积累,但尚未突破75分的风险阈值,短期看回调风险尚可控。

2.美债和美股10月走势归因

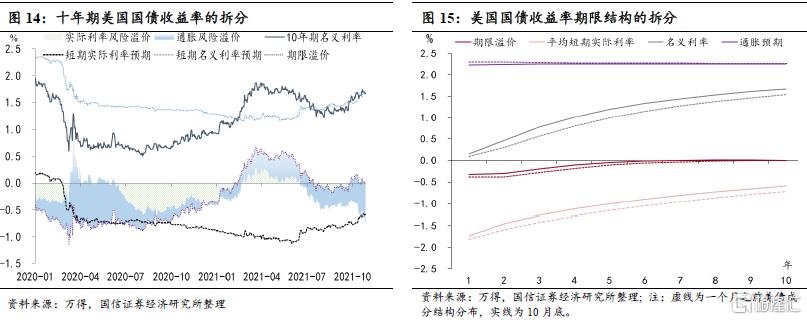

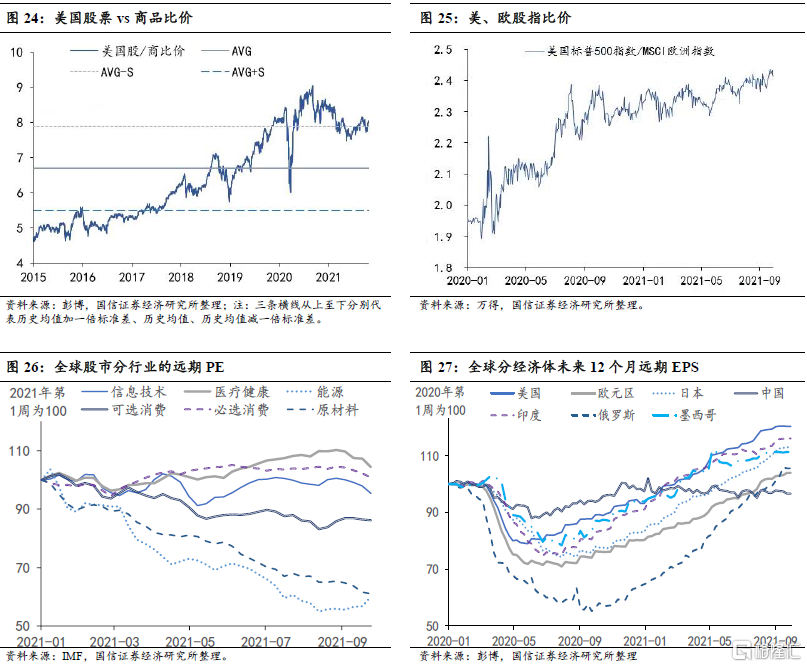

(1)透过美股回报的三因子拆分可以发现,近期美股行情还不错的原因来自风险贡献。无风险利率在短期内迅速走高,10月美债利率贡献对美股形成小幅拖累,盈利贡献存在轻微的正向贡献,美股的上涨主要来自于风险端。(2)10年期美债利率继续上行至1.6%附近。美债收益率成分拆解:截至10月底,10年期美债到期收益率较一个月前上行12.82bp,其中短期实际利率上升13.32bp,通胀预期下降0.91bp,期限溢价上升0.42bp。期限溢价中实际利率风险溢价下降39.87bp,通胀风险溢价上行40.29bp。

3.商品配置顺序调至债券之后:股>债>商

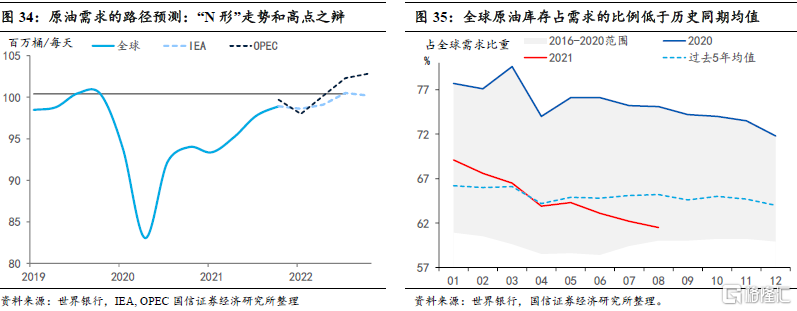

海外能源市场依然承压:(1)根据IEA和OPEC对未来原油需求量的预测,全球需求量将呈“N形”走势,二者的区别在于IEA的预测2022年需求高点不及疫情前的水平,但OPEC对需求高点的预测值要超出疫情前的高点。(2)如果按照全球库存/总需求的季节性视角观测,可以发现二季度起,全球原油库存占总需求的比重就跌破了过去五年的均值,三季度进一步下滑,这里也有墨西哥湾受到飓风因素影响的部分冲击。综合考虑供需两端因素,截至二季度,全球原油的供需缺口还是处在金融危机后的高位,对油价形成支撑。(3)欧洲天然气库存今年持续低于过去五年的平均水平,6月起甚至跌穿史低界,天然气供应不足叠加地缘因素导致了今年欧洲面临“寒冬”压力。鉴于近期商品波动剧烈,我们在资产配置顺序上将商品调整在债券之后,即:股票>债券>商品。

4.国内名义经济增速预计触底回升,利率将继续上行

(1)我们对四季度名义GDP两年复合增速的预期值为5.5%,高于三季度,名义增长率预期触底回升,四季度10年期国债到期收益率上行至3.2%左右;(2)投资级信用利差仍偏低,流动性溢价主导下存在走阔压力;(3)今年违约节奏与过去3年相近,外部融资环境收缩是主线。股票方面建议选取逆周期属性配置。

以下为正文:

1. 贪婪与恐慌情绪对美股行情的指引效果

巴菲特有一句著名的投资格言——“别人贪婪我恐慌,别人恐慌我贪婪”。那么如何量化市场上的贪婪与恐慌情绪?情绪的量化指标是否能佐证巴菲特这一策略的有效性?我们研究了由CNN推出的恐慌与贪婪指数(Fear & Greed Index)的构建方法,以及其对美国股市行情的指示效果。

恐慌与贪婪指数旨在衡量整个股票市场的投资者情绪,其范围为0(极度恐慌)到100(极度贪婪),50表示中性。股票投资者主要受两种情绪驱动:恐慌和贪婪,这两种主要情绪对股价、波动性、成交量都有相当大的影响。理论上,该指数能够用于判断当前股票定价是否合理、预测股票市场未来走向。当然,这基于一个前提:过度恐慌会导致股价远低于其内在价值,肆无忌惮的贪婪会导致股价远高于其应有的价值。而过度偏离内在价值是不可持续的,超卖或低估预示着未来价格的上涨,超买或高估预示着价格的下跌。

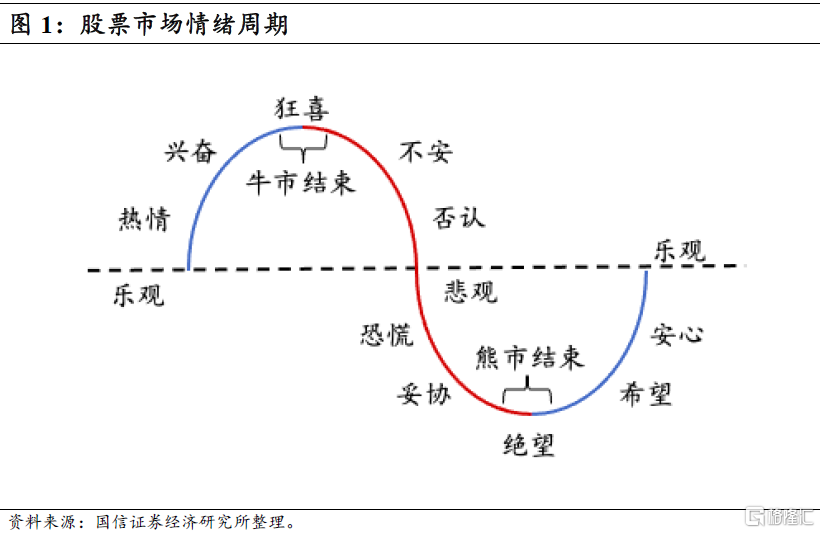

理论而言,股市情绪的变换具有一个循环往复的周期。如图1所示,随着价格上涨和趋势的形成,投资者开始变得乐观,股价持续上涨。由于价格上涨如投资者所愿,他们变得更加勇敢。当乐观最后变成失去理智的狂喜和极度贪婪,所有人都想分一杯羹时,上涨的趋势到达了最后的阶段。当舞曲戛然而止、酒杯被端走时,第一轮抛售开始了,恐慌情绪开始蔓延。伴随着绝望情绪达到顶点,市场触底,新的周期又开始了。在对行情的线性外推中导致极端的情绪蔓延时,恐慌或贪婪的情绪到达顶点,随之而来的海外政策冲击、事件冲击都有可能成为改变情绪的最后一根稻草,情绪的切换对股市走向形成指引。而相对于债券市场的情绪最多导致±20bp以内的布朗运动,股市的情绪波动对瞬时的,甚至一段时间内资产价格的走势,影响要更加剧烈。

1.1 CNN贪婪-恐慌指数的构建方法

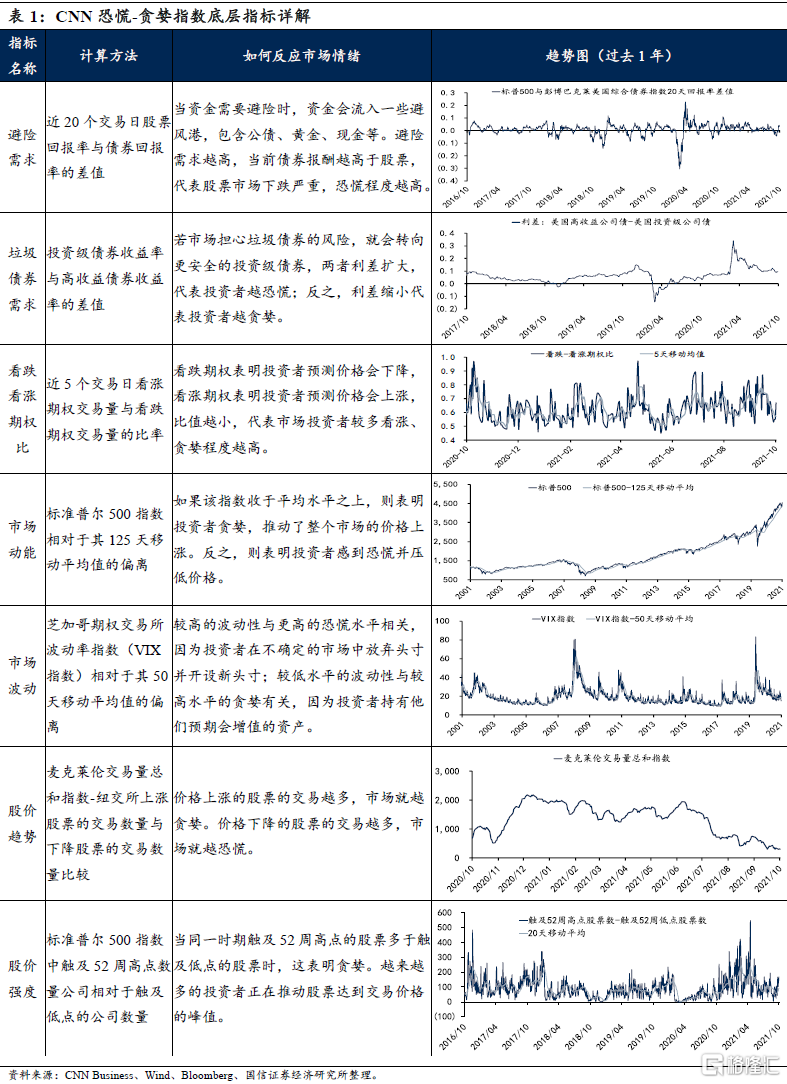

CNN贪婪-恐慌指数由7个底层指标构成,分别是市场动能、股价强度、股价趋势、看跌看涨期权比、垃圾债券需求、市场波动和避险需求。每个底层指标选取各指标当前偏离均值的程度,与平均偏离程度的差值,最后对7个指标进行等权重加权合成指数。具体底层指标如下:

1.2 贪婪-恐慌指数对美股的指示效果

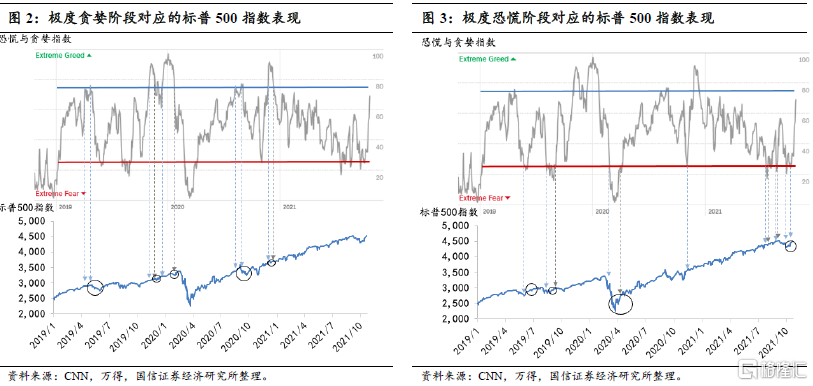

为检验恐慌-贪婪指数对美股价格走势的指引,本文研究了恐慌-贪婪指数超过75(极度贪婪)或低于25(极度恐慌)时,标普500指数后市走势如何。自2018年年底以来,指标5次穿过75分后回落(图15中蓝色箭头表示首次达到75分,灰色箭头表示回到75分以下),每一极度贪婪情绪阶段后,都伴随标普500指数的回撤,但调整幅度普遍较小。同理,通过观测该指标跌穿过25分后股价的表现可以发现,如果市场处于下行阶段,极度恐慌情绪预示行情反转(如去年3、4月),如果股价处于上行阶段,极度恐慌情绪可能会导致股价继续下滑(如今年8、9月),后市也可能表现平淡、没有明显趋势(如去年11、12月)。

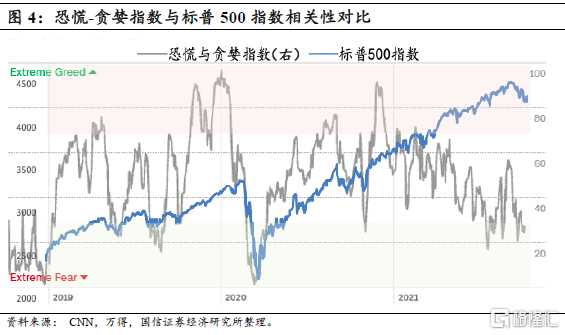

如果直接观测CNN恐慌-贪婪指数与标准普尔500指数的相关性,可以发现其并不宜用来直接判断美股方向。仅在去年3月新冠疫情在美国爆发,这类极端情形时,指数的迅速回落对美股大跌起到了很好的提示效果。综上:(1)恐慌-贪婪指数在超出阈值时会对市场行情做出提示,超过75分的“极度贪婪”情绪,对美股后市行情的提示效果在历史回溯中更好。(2)情绪指数仅在短期的时间窗口(月内)对行情有一定提示效果,而美股大的趋势性拐点还要结合基本面,如过去3年情绪的切换并未改变美股长期向好的态势。(3)情绪指数的作用在于突破阈值后的风险与机会提示,并不适合以相关性的思维,仅依照情绪指数来判断美股的走向。

因此,从量化指数的验证来看,可以解释美股“在贪婪时恐惧”的问题。目前美股正在朝向“极度贪婪”的情绪迈进,市场风险在逐渐积累,但尚未突破75分的阈值,短期看回调风险尚可控。

2.国内外大类资产月度复盘

2.1 国内大类资产回报排序及归因

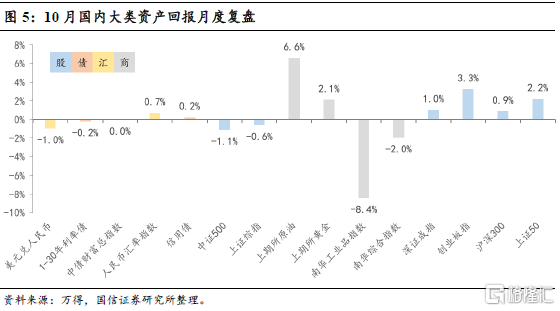

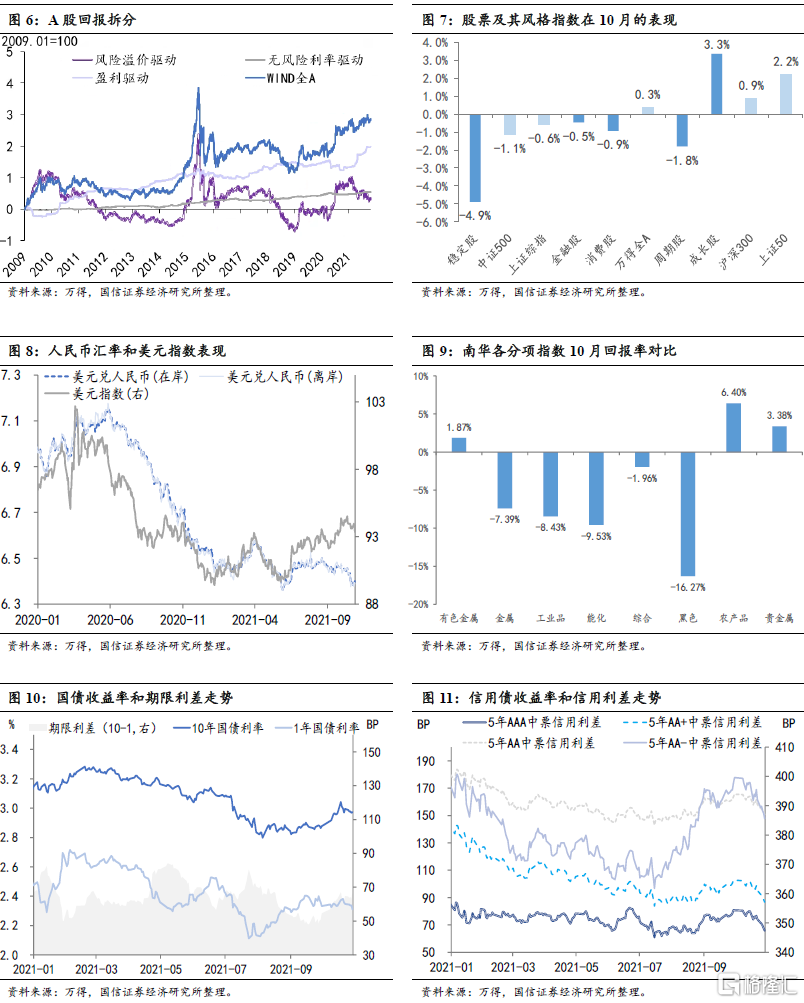

10月国内大类资产的表现可以概况为:债券走弱、人民币走强、股市苦乐不均、商品剧烈波动。(1)股市方面:沪深300指数上涨0.6个百分点,创业板指、深证成指、上证50、沪深300分别上行3.3、1.0、2.2、0.9个百分点,而中证500和上证综指分别回落1.1、0.6个百分点。中信风格指数下各个板块全月回报排序为:成长>金融>消费>周期>稳定,成长股录得3.3%的正回报,其他风格均录得不同程度的亏损。(2)债券方面:10月中债口径十年期国债到期收益率上行9.56bp。跨季后资金压力松动,下旬R口径货币市场加权利率均在7天OMO利率以下,带动短端(1Y)利率全月下滑2.27bp,10Y/1Y期限利差提高11.83bp;各评级信用利差出现不同程度下行,5年期AAA/AA+/AA/AA-级中票信用利差分别降低15、16、15、14bp。(3)商品方面:原油强势,沪油月内录得6.6%涨幅,沪金也有2.1%的涨幅。商品波动加大,南华工业品指数录得8.4个百分点回落,分项指数除农产品、贵金属和有色金属外,均录得不同程度亏损。(4)汇率方面:截至10月29日,美元兑人民币汇率中间价收于6.3907,低于9月底6.4854的水平,人民币展现出韧性。

2.2 海外大类资产走势复盘

10月海外大类资产大体排序:股票/商品>债券>美元。前三甲的品类:美国成长股、商品、标普500指数。(1)成长股一改9月颓势再次登顶,商品次之,标普500指数和标普1500指数均录得5%以上的月度回报率。(2)分区域来看权益市场:美国>欧洲>新兴市场>日本。(3)债券方面,十年期美债收益率持续上行,月中一度突破1.7%。美国MBS、BB级高收益债、国债指数均录得不同程度的回撤。(4)GSCI黄金总回报指数上涨了2.38个百分点,美元录得0.71个百分点的回撤。

10年期美债利率继续上行至1.60%附近。美债收益率成分拆解:截至9月27日,10年期美债到期收益率较一个月前上行12.82bp,其中短期实际利率上升13.32bp,通胀预期下降0.91bp,期限溢价上升0.42bp。期限溢价中实际利率风险溢价下降39.87bp,通胀风险溢价上行40.29bp。

2.3 国内外大类资产估值分析

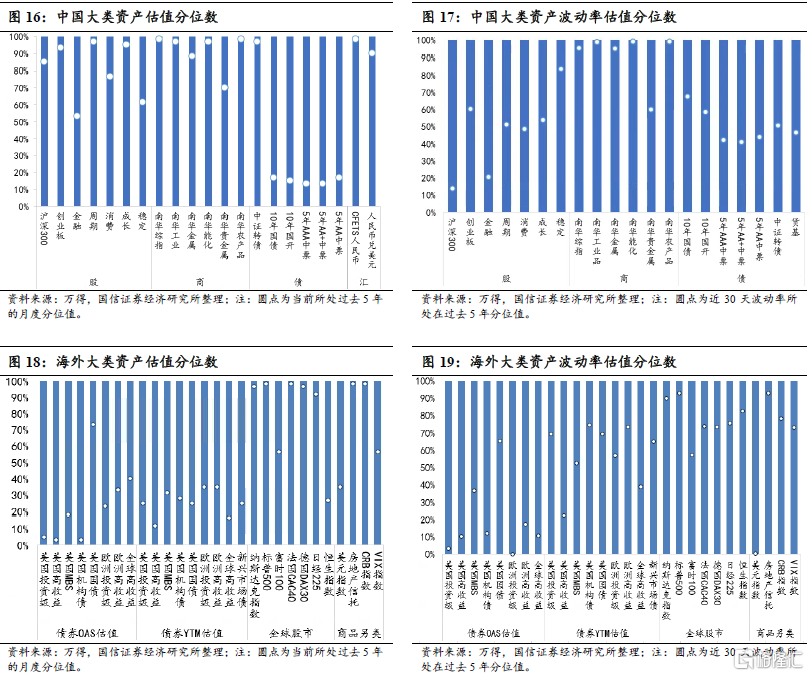

中国和海外市场股、债、汇、商价格、波动率所处在过去五年的分位点显示:(1)从价格角度考虑(债券收益率视为价格反向指标),国内市场的股/债/商估值偏贵,商品中工业金属估值较前期有所降低,能化等产品仍处在估值高位。股票中金融、消费和稳定的估值低于其他板块。(2)海外市场方面,发达经济体中除了英国的富时指数估值不高外,其他均位于过去五年间90%以上的分位值,美国各类债券估值较之前几个月相对便宜(利率分位数走高,代表价格分位数下降)。

2.4 国内外大类资产间比价

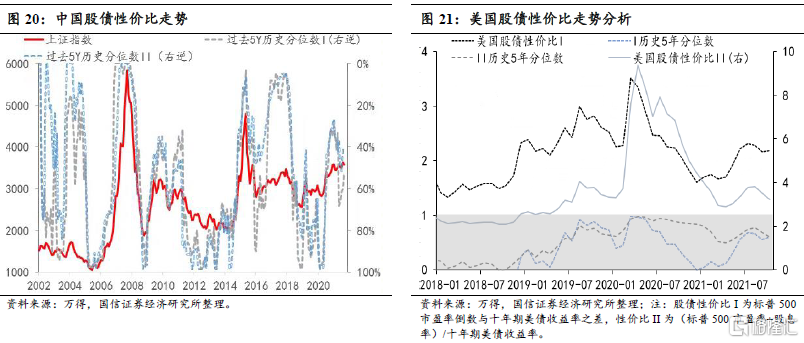

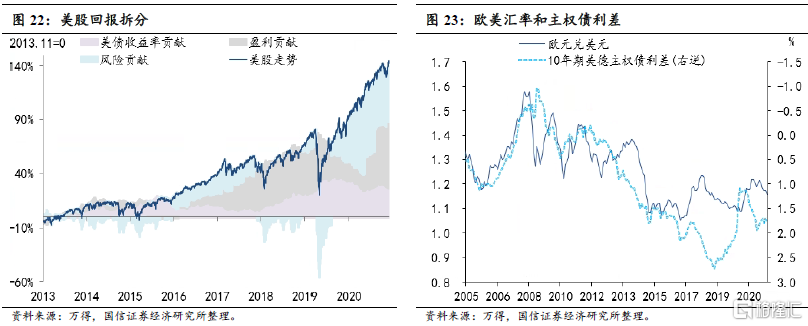

鉴于近年来股市的波动幅度较前几年相对减缓,我们采用动态跟踪的思路,以五年为一个窗口期,观测股债性价比处在过去五年间的分位点。我们以股票风险溢价(ERP)来度量股债相对比价,计算方法为股票市盈率倒数与利率债收益率之差(口径I),或者(股票市盈率+股息率)/利率债收益率(口径II)。ERP可以作为衡量股票相对于债券配置价值的参考指标。目前无论是口径I还是口径II都处在历史中游位置,对股票方向提示性开始减弱。美国股债性价比指向股票较债券的预期回报更强,指向股强于债的信号。

透过美股回报的三因子拆分可以发现,近期美股行情还不错的原因来自风险贡献。无风险利率在短期内迅速走高,10月美债利率贡献对美股形成小幅拖累,盈利贡献存在轻微的正向贡献,美股的上涨主要来自于风险贡献。根据IMF对对股市各行业的预测,未来12个月PE的预测值显示能源和材料类,与医疗健康、信息科技和必选消费类分化进一步加剧。根据分经济体的预测,美国的未来12个月远期EPS显著超出其他经济体。

3.全球央行和通胀观察

3.1 全球央行和货币政策总览

主要经济体通胀和货币政策跟进:美国9月CPI同比较7-8月略有收敛0.1个百分点,主要是2020年高基数效应所致。市场调查对四季度日本和俄罗斯都有微幅加息的预期,俄罗斯在金砖国家中通胀率仅次于巴西,这种预期来自于压制物价过快上涨;而日本还处在通货紧缩的状态下,市场无非是对解除负利率、回归零利率的预期。

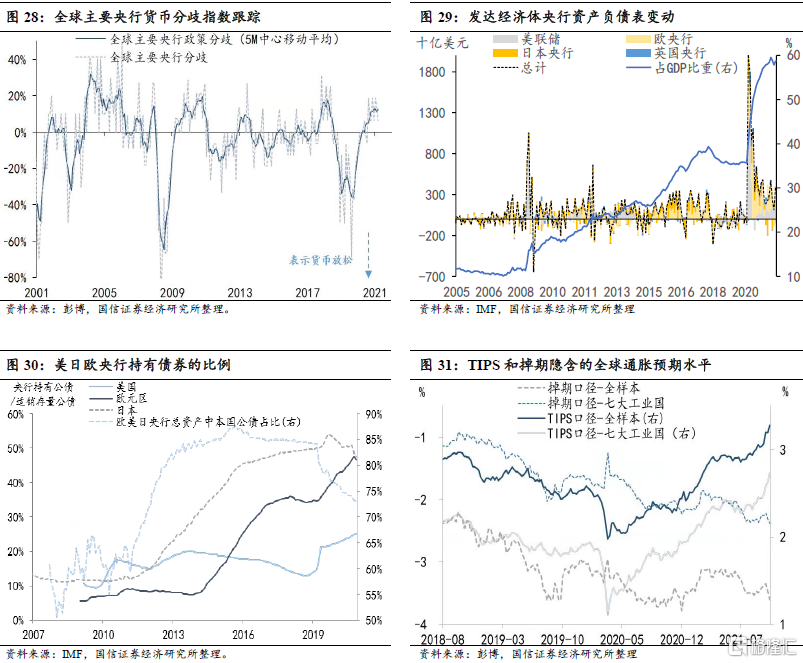

(1)我们构造的全球主要央行货币分歧指数9~10月变化大,在新冠疫情以来的高位企稳,按照比例测算的全球央行货币政策处在紧平衡状态。

(2)美日欧英四央行资产负债表规模持续收敛,但是占GDP的比例还在高位。

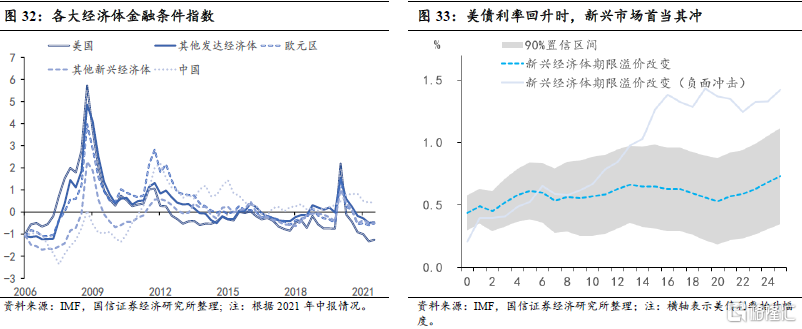

(3)根据IMF的测算,美、日、欧以及新兴市场的金融压力都处在历史低位,但如果遭受美债利率上行的冲击,则新兴市场大概率面临资金外流、长端利率抬升、期限溢价走高的风险。

(4)根据我们计算的全球互换隐含的通胀预期还是处在下行区间,但通胀挂钩债券隐含的通胀预期出现了上行,反映出不同市场对通胀预期认知的区别。

此外,在市场期待美联储Taper之际,加拿大央行超预期提前宣布结束QE,宣布停止增持本国国债,仅通过再融资的方式维持恒定的持债金额。此外,10月底澳大利亚国债利率走高,也是在预期澳央行Taper,预计随着全球经济恢复,G7经济体会陆续通过类似的方式退出QE的政策扭曲。

3.2 全球主要商品价格走势观察

能源方面,原油和天然气的供不应求的局面还未结束。(1)根据IEA和OPEC对未来原油需求量的预测,未来需求量呈“N形”走势,二者的区别在于IEA的预测2022年需求高点不及疫情前的水平,但OPEC对需求高点的预测点位要超出疫情前的高点。(2)如果按照全球库存/总需求的季节性趋势,可以发现二季度起,全球原油库存占总需求的比重就跌破了过去五年的均值,三季度进一步下滑,这里也有墨西哥湾受到飓风因素影响的部分冲击。综合考虑供需两端因素,截至二季度,全球原油的供需缺口还是处在金融危机后的高位,支持油价上涨空间。(3)欧洲天然气库存今年持续低于过去五年的平均水平,6月起跌破历史低界,天然气供应不足叠加地缘因素导致了今年欧洲面临“寒冬”压力。

4.市场隐含宏观信息和情绪分析

4.1 大类资产强势、中势和弱势的情绪分析

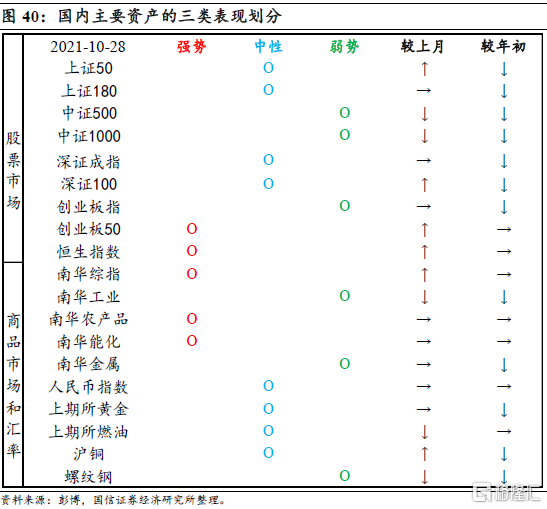

在大类资产自上而下择时的框架下,我们关注宏观因素导致的经济周期切换,而这一切换的频率往往在3到6个月之间。月度的区间内,我们还要关注跨资产的技术分析。下图40代表了技术分析手段下国内主要资产强势、中性和弱势三类状态的划分,截至2021年10月28日,创业板50、恒生指数、南华综指、南华能化和农产品指数均处在强势位置,中证500、中证1000、创业板指、南华工业、南华金属和螺纹钢处在弱势区间,其他类别资产处在中性位置。

4.2 市场调查指标和资产价格隐含的宏观信息解读

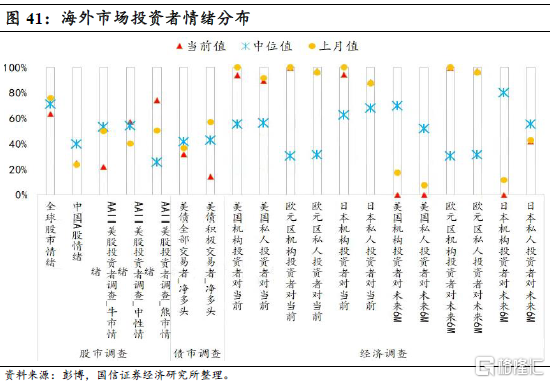

海外市场方面,我们测算了AAII、Sentix等口径投资者情绪指数,10月底海外投资者对中国A股看好情绪和9月末持平,对全球股市看好的情绪较上个月以及过去一年的月度中位值均略有下滑。美国、日本的机构投资者和个人投资者对当前的经济较为看好,但对六个月后的经济抱有悲观预期。欧洲投资者对当前和未来半年经济都处在看好的状态。

4.3 全球资金流向复盘

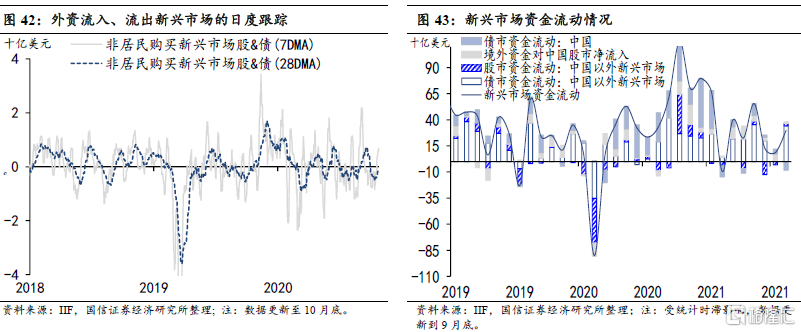

根据国际金融协会(IIF)统计的新兴市场资金流向,10月1~24日海外非居民部门购买新兴市场股票净购入10.6亿美元,购买新兴市场债券净流出22.7亿美元,对新兴市场股、债净流出12.1亿元。

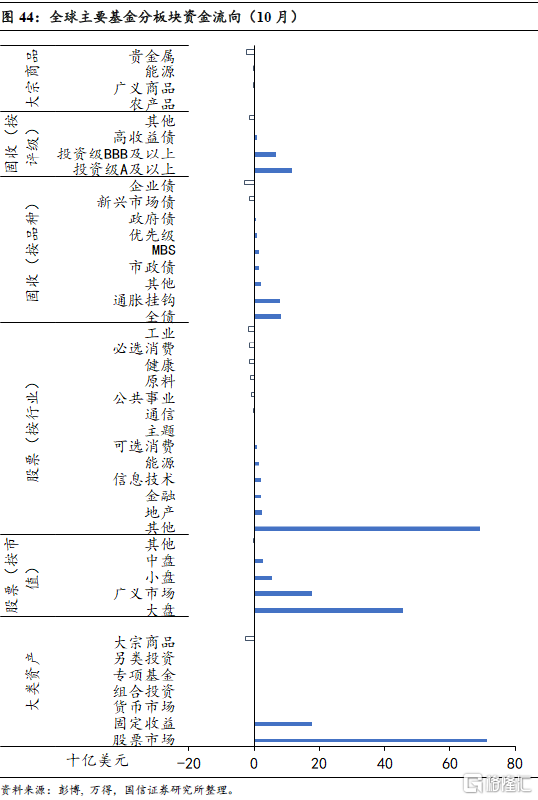

从主要基金的资金流动看资金10月对资产的排序偏好为:股票>债券>商品。(1)股票市场:是大类资产中资金净流入大盘流入量最多的资产类别,大盘、小盘和中盘的资金流入量依次减少,分行业来看,地产、金融、信息技术、能源和可选消费是主要的流入项,工业、必选消费、健康、原料、公共事业是主要的流出项。(2)债券市场:主要基金的资金流入信用债市场,流入体量随着评级的降低依次减弱(投资级A以上>BBB级以上>高收益债)。(3)商品市场:虽然10月商品行情出现好转,GSCI商品指数成为全球市场表现中名列第二的资产类别,但是主要基金并没有青睐商品市场,黄金的反弹并没能阻止资金对贵金属市场的显著外流。

5.未来大类资产市场展望:“类滞胀”交易

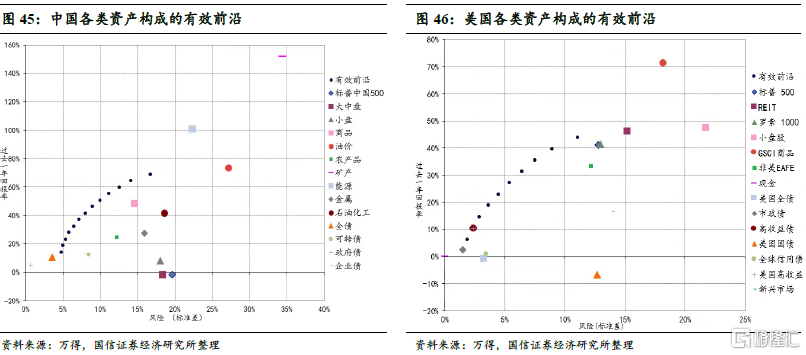

我们遴选了中国、美国股票、债券、商品三种类别的资产,明细类资产皆为本币计价的总回报类指数,在不同约束条件的情景下构造出相应的风险-回报组合。假设条件如下:(1)每类明细资产占比不超过15%。(2)年度回报按照最乐观~最悲观设定为25%、18%、7.5%(中性)、-14%、-30%,对应的概率分别为5%、20%、50%、20%和5%。(3)中国和美国无风险利率均按照10月的十年期主权债收益均值,在上述五类情景下赋予各类资产不同权重,最终得到有效前沿如下图45-46所示:

综上,我们对各类资产的推荐配置观点如下表所示,我们对资产配置的推荐顺序为:股票>债券>商品,鉴于商品波动率风险加大,将其配置顺序调至债券之后。

实体店