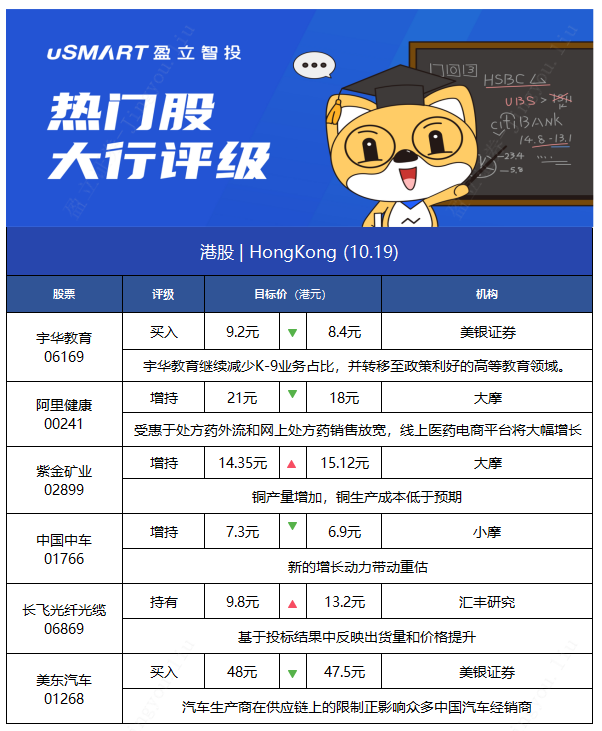

1.美银证券:重申宇华教育(06169)“买入”评级 目标价降8.6%至8.4港元

美银证券发布研究报告称,重申宇华教育(06169)“买入”评级,目标价由9.2港元降至8.4港元,将2021-23财年的每股盈利预测下调3%至4%。

报告中称,近日印发《关于推动现代职业教育高质量发展的意见》,相信对高等教育板块影响正面,而宇华教育继续减少K-9业务占比,并转移至政策利好的高等教育领域。

该行认为,公司股价由年初至今已回落27%,跑输国企指数,现价仅相当于2022财年预测市盈率9倍,每股盈利复合年增长率为14%,具吸引力。

2.大摩:予阿里健康(00241)“增持”评级 目标价降14.2%至18港元

大摩发布研究报告称,予阿里健康(00241)“增持”评级,目标价由21港元下调至18港元。观察近期天猫流量和非药物产品销售增长放缓,故下调公司2022上半财年及2022全财年收入预测,预期全年净亏损将扩大,相信促销活动增加将推动下半财年增长较上半财年优胜。

该行表示,受惠于处方药外流和网上处方药销售放宽的趋势,线上医药电商平台将持续大幅增长,而阿里健康背靠母公司的庞大客户群,长远而言互联网医疗服务可能与医药电商产生显著协同效应。

3.大摩:维持紫金矿业(02899)“增持”评级 目标价升5.3%至15.12港元

大摩发布研究报告称,维持紫金矿业(02899)“增持”评级,将2021-23年的净利润预测分别上调12%/8.6%/8.1%,目标价相应由14.35港元上调至15.12港元。

报告中称,上调盈利预期是由于铜生产成本低于预期;铜产量增加,将今年的铜产量预测提高到58万吨;但黄金产量减少,将今年的黄金产量预测由53吨降低到50吨,并预计可能无法实现全年53吨至57吨的指导目标。

4.小摩:下调中国中车(01766)及时代电气(03898)目标价 评级均为“增持”

小摩发布研究报告,予中国中车(01766)及中车时代电气(03898)“增持”评级,目标价分别由7.3港元降至6.9港元,70港元降至67港元。因中国铁路总公司招标活动减少,盈利或有下行预期,下调中国中车盈利预测9%,降时代电气盈利预测15%。

报告中称,中车时代电气及中国中车今年至今表现跑赢大市,主要因新的增长动力带动重估,当中包括IGBT、时代电气的半导体、中国中车的新能源行业等。该行预期,中铁总的招标活动自8月底起开始加速,以应对第四季的产煤活动增长。

5.汇丰研究:维持长飞光纤光缆(06869)“持有”评级 目标价升34.6%至13.2港元

汇丰研究发布研究报告称,维持长飞光纤光缆(06869)“持有”评级,目标价由9.8港元上调至13.2港元。基于投标结果中反映出货量和价格提升,将公司2022-23年净利润预测分别上调37%和22%,并将预制件与光缆细分市场明年毛利率预测上调至40%及17%,与2019年水平相若。

报告中称,集团的股价于过去一个月累积上升约30%,认为主要由于中国移动(00941)设备采购的积极影响,销量预计同比增长20%,定价增长约40%至60%,均超出市场预期。该行认为,长飞光纤光缆市场份额达20%,在招标过程中具领先优势。

6.美银证券:维持美东汽车(01268)“买入”评级 目标价微降至47.5港元

美银证券发布研究报告称,维持美东汽车(01268)“买入”评级,目标价由48港元微降至47.5港元,调低今年至2023年每股盈利预测,由原来分别0.94/1.27/1.67元人民币,降至0.9/1.19/1.59元人民币,但上调估值基础,由明年预测市盈率32倍升至33倍,以反映2023年每股盈利加快增长预测。

报告中称,汽车生产商在供应链上的限制正影响众多中国汽车经销商,包括美东汽车在内,市场出货的不稳定性增加,且销量受到影响。但该行认为,行业目前的库存在最低位(8日),加上小型城市的竞争有限,美东汽车发现其有能力加价及减少折扣。

该行表示,虽然预测下调,但估计集团的销量下降可被毛利提高部分抵销,预计其今年下半年的毛利率可取得创纪录的11.3%;另今年全年经营利润率预计达6.4%创新高。该行仍看好美东汽车增长前景,源于三至五线城市豪华汽车销售增长,同店销售增长上行空间大,以及内地汽车经销行业富同业并购机会。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm