來自:興業研究

產能週期是商品大幅波動的決定因素,產能週期分爲投資週期與開採週期。投資週期中一次能源表現強勢,持續10至15年;金屬類價格與產能週期負相關性不及一次能源。開採週期中,商品價格下行探底後進入底部震盪階段,通常持續16至18年。

原油、煤炭以及天然氣等一次能源通常在開採週期結束前2至3年出現該輪產能週期價格低點;一次能源價格高點出現時間存在差異,原油和煤炭通常在投資週期結束前3至4年出現高點。

2022年前原油行業、2024年前液化天然氣和銅的資本投資計劃尚未明顯增加,同時產量增幅有限,可見其仍處開採週期。未來隨着商品價格繼續上漲,資本投資計劃很可能出現上修,進而進入投資週期。能源牛市方興未艾。

2021年8月以來,全球天然氣和煤炭價格飆升,油價也持續刷新2014年11月以來新高,引發全球是否會再陷入新一場能源危機的爭論。早在《興業研究商品報告:誰是油價週期決定者——商品背後的週期力量(二)20180510》中,我們就討論過全球商品每隔15至18年就會出現的一輪長期大幅上漲。雖然每次觸發的具體歷史因素以及領漲品種有差異,但在商品每次長達十年的上升週期中,都有全球將陷入能源危機的討論,這就是週期的輪迴。

從商品產能週期而言,全球的確面臨着能源危機風險,而我們也已經在多篇報告中提示,2020年商品價格的低點將是未來五到十年的低點,商品已經進入超級上漲週期。然而,回顧歷史會發現,並不是每次能源危機都會演化成高通脹危機。本篇報告我們將對能源危機背後的週期力量進行分析,下篇將分析過去幾次能源危機下通脹表現的異同。

一、能源危機背後的週期力量

1.1 產能週期劃分

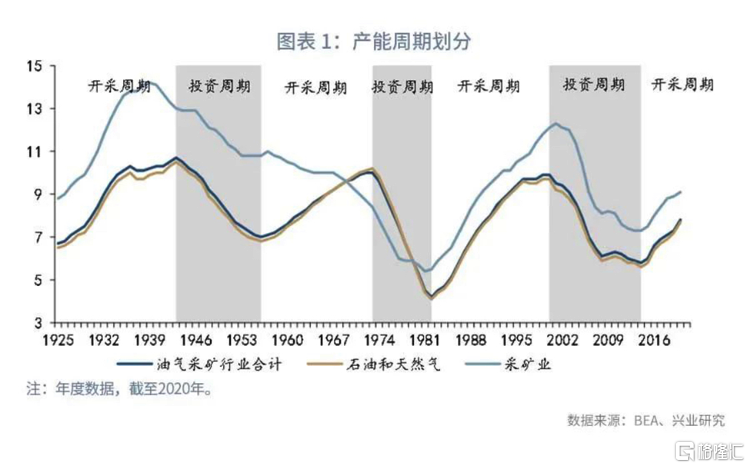

通常人們會用經濟週期(中國3至4年,美國10年)或者庫存週期(40個月)去分析商品價格走勢。但實際上這兩個週期都只能決定商品價格的相對強弱,產能週期纔是商品價格大幅波動的本質決定因素。商品的產能週期可以劃分爲投資週期和開採週期,採用的指標是美國經濟分析局的存量資本平均使用年限。

投資週期:存量資本使用年限從高點回落,表明企業加大資本投入,上馬新設備,存量資本平均使用年限縮短。

開採週期:存量資本使用年限低位回升,表明企業投資進度放緩,存量資本平均使用年限延長。

對於商品而言,美國經濟分析局分別公佈油氣行業以及採礦業存量資本使用年限,同時公佈油氣採礦行業總體存量資本使用年限。可以發現油氣行業存量資本使用年限週期性波動規律強於採礦業存量資本使用年限,這可能與油氣等一次能源需求韌性較強,且不可回收有關。此外採礦業中所含商品品種較多,或也影響其價格與供給的負相關性。同時油氣採礦行業總體存量資本使用年限與油氣行業存量資本使用年限走勢高度同步,這可能由於油氣在整體商品開採中佔比最大。

通常一次完整的產能週期持續數十年,過去三次完整的產能週期持續時長平均爲30年。其中投資週期持續時間爲10至15年,開採週期持續時長爲16至18年。20世紀70至80年代投資週期持續時間最短,但存量資本使用年限下降最多,表明企業在較短的時間內進行了大量的資本投入;2000至2014年的投資週期雖然持續時間最長,但2009年後存量資本使用年限下降程度已經非常有限,資本的大量投入實際上在2009年之後就已經結束。

1.2產能週期中商品價格表現

我們採用1925年至今的原油和銅年度價格數據以及1960年至今的煤炭、天然氣、鋁和鐵礦石的年度價格數據來分析不同產能週期中商品價格的表現。發現存在以下現象:

1、原油、煤炭以及天然氣等一次能源的價格[1]走勢與產能週期負相關性非常顯著。在投資週期中均呈現長期顯著上漲,而開採週期中則長期下行。目前來看,2020至2021年原油和天然氣(美國)價格飆升的幅度,離20世紀70年代以及2000至2014年週期中漲幅仍有較大差距,不過歐洲天然氣近兩年漲幅已接近2000至2014年週期中最大漲幅的66.7%,煤價也逼近歷史高點(按年度均值對比)。非一次能源類品種,如銅、鋁以及鐵礦石與油氣行業或者採礦業存量資本使用年限的負相關性相對於前一組之間的相關性都明顯減弱。

2、原油、煤炭以及天然氣等一次能源通常在開採週期結束前2至3年出現該輪產能週期價格低點;一次能源價格高點出現時間存在差異,原油和煤炭在投資週期結束前3至4年出現高點。

3、原油、煤炭以及天然氣等一次能源價格波動幅度大於銅、鋁以及鐵礦石等非一次能源品種。

二、目前處於產能週期什麼位置?

投資週期中商品價格漲勢強勁,那麼我們近期看到商品價格大漲的背景是因爲商品已經進入投資週期了麼?答案是否定的,目前仍處於商品的開採週期,所遵循的是商品開採週期最後2至3年商品價格即見底回升的週期背景。當然本次能源轉型所形成的人爲供給約束也是促使煤炭和天然氣價格飆升的重要原因。不過歷史來看,在每次商品要進入投資週期之時,總會有各種階段性特定因素造成其價格劇烈上漲,這些因素配合商品開採週期末端以及進入投資週期的背景纔是全貌,這就是週期輪迴。忽略了這個大背景來分析本次商品價格的具體誘發因素,就有些片面。

2.1 資本投資

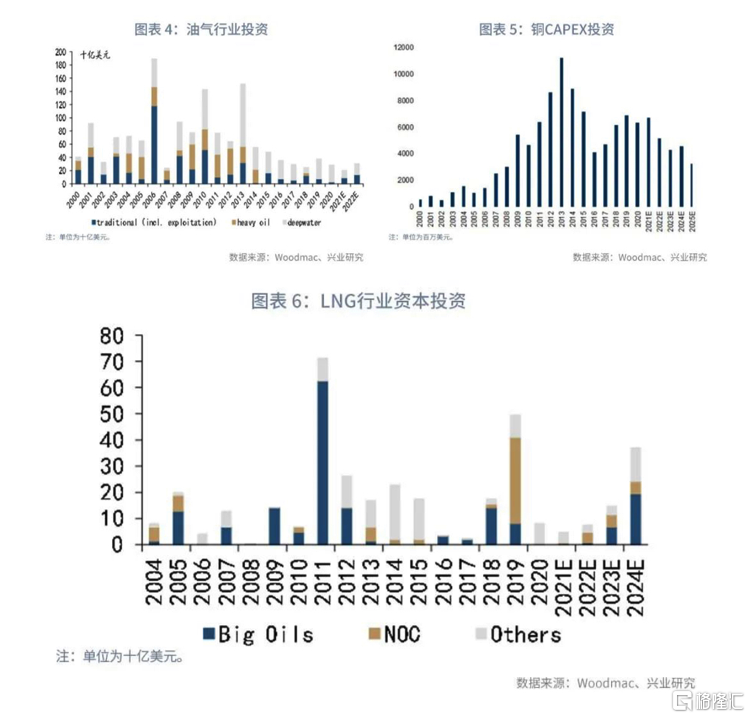

美國經濟分析局2021年8月公佈的截至2020年油氣行業以及採礦業存量資本使用年限來看,截至2020年商品仍處於開採週期。從目前公佈的原油、液化天然氣以及銅行業Capex投資計劃來看,2022年前原油行業、2024年前液化天然氣和銅的資本投資計劃都未見明顯增加,也就是說按目前的投資計劃,商品在未來幾年仍將處於開採週期。那麼什麼會改變這一狀況?答案是商品價格的繼續上漲。歷史來看,商品價格持續上漲數年之後纔會引發Capex投資的明顯增加,所以雖然目前出於環保考慮,全球仍抵制化石能源投資,並且致力於在2050年達到碳中和。但全球首先需要度過未來十年傳統大宗商品超級牛市,向新能源的轉型同樣需要傳統能源的配合,在此過程中如果資本投資持續不增加,商品供給不足的問題會進一步凸顯。所以隨着商品價格上漲,未來商品的資本投資計劃很可能會出現上修,傳統能源的投資在未來幾年中某個時點需要出現增加,而能源轉型的過程可能受此影響階段性放緩。

2.2 產量預期

支持我們上述觀點的還有未來幾年具體的產量預估數據。邏輯上而言,如果未來幾年仍有大量新增產量上馬,那麼全球並不需要過於擔憂供給不足的問題,但數據上來看並非如此。

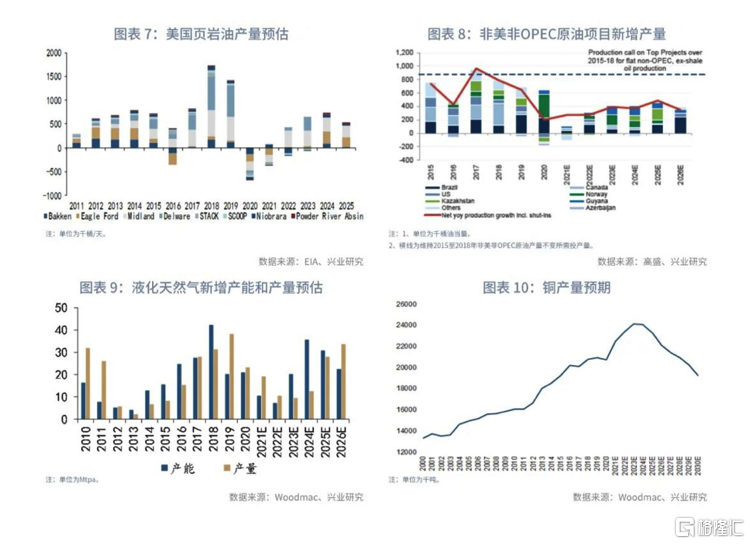

原油端來看,在2019年以來多篇原油報告中,我們就提及了2021年開始的非美非OPEC原油新增產量將不足以彌補自然衰減量的問題,目前這一情況已經兌現,而且將在未來幾年持續。美國頁巖油也已經結束高速增長期,未來幾年產量同比雖會回升,但幅度有限。同時OPEC內部目前仍有閒置產能的主要就集中在沙特、阿聯酋、伊拉克等國,很多成員未來一段時間產量可能也無法恢復至2020年大幅減產之前。商品橫向比較而言,原油目前供給問題並不算嚴重的,但這一問題也將隨着時間推移而顯現。

液化天然氣來看,2014至2017年的投資低迷以及項目投產推遲,液化天然氣新增產量將在2021至2024年顯著放緩,從2019年的約40Mtpa下滑至2021至2024年的約10至20 Mtpa。不過相比原油市場而言,近些年液化天然氣屬於資本相對青睞的傳統能源投資領域,2025年開始將有項目的大量集中投產。

銅行業來看,雖然其價格波動與產能週期負相關性並沒有那麼顯著,但是因爲長期投資不足,銅也將受到新增產量不足的困擾。GFMS和Woodmac預期全球銅礦產量在2020至2021年開採量低速增長期過後,隨着此前礦山項目的投產2022和2023年全球銅供給增速階段性提升,不過2024年全球銅礦產量有見頂風險。同時2022和2023年銅礦供給增速有不及預期的風險,因爲這兩年計劃投產項目過度集中,5個項目佔據了70%的新增產量預期。而這些項目集中於祕魯、印尼等經濟並不穩定國家,也就加大了銅礦投產進度不及預期的風險。

綜合Capex投資和未來新增產量預期來看,未來幾年商品價格仍需處於高位或繼續上漲以刺激資本投資的增加,否則在向新能源轉型過程中舊能源不足的問題日益凸顯。目前處於開採週期向投資週期過渡階段,特徵是資本投資仍處低位,但是商品價格已經開始觸底同時大幅上漲以刺激未來資本投資的增加,商品大牛市方興未艾。