文 流雲 丫丫港股圈

前幾年因爲非瘟的影響,創造了一個史詩級的豬週期行情,牧原股份成最大贏家。而當豬週期結束,即使是牧原也扛不住這樣週期的跌勢,股價最狠的時候直接打到腰斬線以下。

但是如果最近有關注牧原的朋友會發現,最近牧原股份已經是多個交易日飄紅。但並不是牧原一個股票,而是整個豬產業都開始飄紅。

昨天甚至跌了幾個月的生豬期貨都漲停了。

發生了什麼?

很多人很疑惑新一輪豬週期又開始了嗎?

可能還有更多人疑惑,上一輪豬週期不是纔剛結束?

1. 週期小結

我們先看生豬價格,

從趨勢上來說,生豬價格今年都一直處在下跌趨勢當中。不過週末全國各地豬價小幅反彈,日線級別有小小的上行。跌幅較之前明顯收窄,有點短期階段性底部的意思。但並非週期底部。

從趨勢上來說,生豬價格今年都一直處在下跌趨勢當中。不過週末全國各地豬價小幅反彈,日線級別有小小的上行。跌幅較之前明顯收窄,有點短期階段性底部的意思。但並非週期底部。

再看生豬存欄量,

2021年前兩個季度生豬出欄在3.3億頭左右,和非瘟以前的出欄力度基本相當,甚至猶有過之。

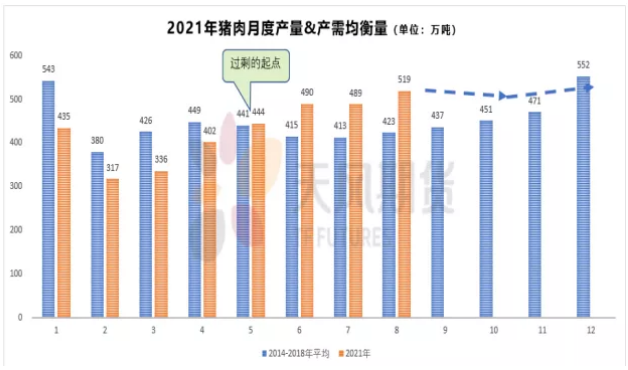

從商務部定點公佈的屠宰數據來推算的豬肉月度產量數據,豬肉月度供應由短缺到過剩的拐點在5月份,按照天風數據的預測,今年剩餘月份大概率供給過剩,12月消費旺季邊際過剩可能有所緩解。

能繁母豬數量方面,

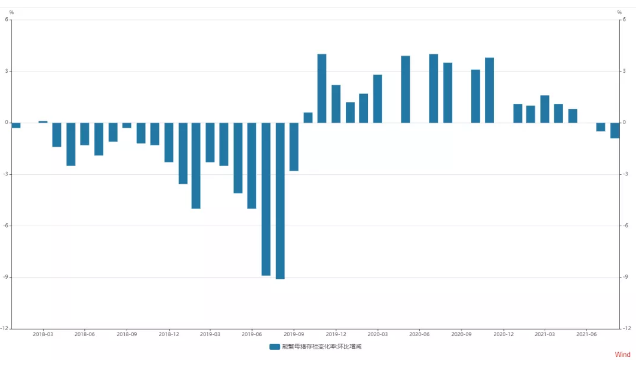

農業農村部數據顯示, 2021年7月份全國能繁母豬存欄量爲3407萬頭,環比下降0.5%,結束連續21個月的增長,8月又環比下降0.9%。從整體的角度看, 7月能繁存欄的絕對值應該是處於歷史高位。隨着養殖利潤虧損,預計後續能繁母豬絕對數量上升可能不大,絕對數量後續加速下滑已經成趨勢。

從能繁配種到肥豬出欄,大概要10個月左右,這是人爲無法改變的豬的生產生長週期。

從能繁配種到肥豬出欄,大概要10個月左右,這是人爲無法改變的豬的生產生長週期。

也就是說大概要明年2季度,肥豬出欄纔會到達一個巔峯量,之後進入一個較長時間的下跌趨勢。而豬價才能觸達一個週期性底部,重新進入一個上升通道。但這中間還需觀測仔豬是否會因爲虧損而直接被處理掉,導致影響6個月後的出欄數量,進而影響供需平衡。

2. 爲何上漲?

既然新一輪的豬週期還早,那這波上漲又是爲什麼呢?

1、抄底

市場有不少資金是想在行業最差的時點進行抄底,做一波反向操作,取得最便宜的成本。只要有耐心等待下一波週期來臨,那就是穩賺不賠。

產業養豬成本最低的基本就是牧原,很多人認爲只要牧原一旦進入虧損,那豬價就是最低點了。只能說這是進入了一個磨底區域,下跌空間沒那麼大了,並不能說是最低點。因爲下行週期還沒有走完。

在看看當下生豬價格,也確實接近了過去價格的底部區域,有資金抄底是可以理解的。後續會不會擊穿呢?不好說,但是大的上行週期,往往對應的也會有更困難的下行週期。

2、博反彈

進入四季度,悲觀的豬產業迎來一些利好。

一個利好是凍肉收儲。

在豬週期下行階段,收儲政策是穩定市場信息的關鍵政策工具。從歷年收儲實施的長期效果來看,凍豬肉收儲對推動生豬價格止跌回升具有正向效應,尤其是在收儲政策後半程效果更加明顯。第二輪動第一批收儲於10月10日啓動,量級3萬噸,全部成交,雖然第一批收儲數量低於市場預期,但發改委表示此輪收儲持續時間會更長、規模會更大,預計未來幾個月收儲工作會持續進行,總收儲量也有望高於7月。

不過要說明的是,雖然收儲有利於緩解供應壓力,但畢竟收儲量有限,也只是一定程度上緩解短期壓力。

不過要說明的是,雖然收儲有利於緩解供應壓力,但畢竟收儲量有限,也只是一定程度上緩解短期壓力。

另一個利好是四季度是豬肉消費旺季

四季度的是生豬消費的傳統旺季。從歷年消費節奏一般分爲四個階段。在春節前,因節日聚餐增加以及物流遲緩,春節的備貨效應使得生豬價格在節前得到支撐。而後隨着節日效益的褪去,進入消費消費淡季,豬價走低通常在4、5 月份達到最低點。夏季雖是消費淡季,但隨着天氣較熱,生豬產量和運輸受到影響,價格受到支撐。其次是9月學校陸續開學以及雙節備貨消費提振,豬肉價格反彈,出現全年第一個高點。中秋過後需求下降,豬價回落。到11-12月份, 冬季醃臘灌腸需求以及春節需求,驅動豬價上漲。

3、生豬產能調控

3、生豬產能調控

此外可能就是在於《生豬產能調控實施方案(暫行)》的通知的影響。

9月23日凌晨,農業農村部印發《生豬產能調控實施方案(暫行)》的通知,《通知》表示,將從生產環節着手,建立以穩定能繁母豬存欄量爲目標的生豬產能調控機制,劃定產能保障底線,防止生產大起大落。

市場有聲音,認爲此《通知》有望燙平豬週期。

2009年以來,我國生豬生產和豬肉市場供應共發生4次較大波動(平均3年一次),價格大幅上漲的起因均爲前期能繁母豬存欄量下降到正常水平的95%以下。

近幾輪“豬週期”波動表明,做好生豬穩產保供工作,必須以穩固的基礎產能作爲支撐。能繁母豬是生豬生產的基礎和市場供應的“總開關”,只要能繁母豬存欄量變動保持在合理區間,仔豬生產就有保障,生豬市場供應和豬肉價格就能保持相對穩定。

這是《通知》的出臺背景,可以很明顯的感受到防風險的味道。

《通知》設定了能繁母豬存欄量調控目標,“十四五”期間,以正常年份全國豬肉產量在5500萬噸時的生產數據爲參照,設定能繁母豬存欄量調控目標,即能繁母豬正常保有量穩定在4100萬頭左右,最低保有量不低於3700萬頭。各省份則以2021年生豬存欄目標的10%爲基礎,結合各地生產實際,確定能繁母豬正常保有量。國家生豬核心育種場核心羣保有量保持在15萬頭以上。

各省份和規模豬場有相應的保有量指標。

此外,《通知》將能繁母豬存欄量變動劃分爲綠色、黃色和紅色3個區域,當能繁母豬存欄量大幅增加,將啓動減少產能調節機制,由省、市、縣人民政府引導和督促生豬產能調控基地採取延遲能繁母豬補欄、加快淘汰低產母豬等措施,壓減生豬產能,使其下降至合理水平。

綠色區域:產能正常波動。能繁母豬月度存欄量處於正常保有量的95%—105%區間(含95%和105%兩個臨界值)。以市場調節爲主,不需要啓動調控措施。

黃色區域:產能大幅波動。能繁母豬月度存欄量處於正常保有量的90%—95%和105%—110%區間(含90%和110%兩個臨界值)。啓動相應調控措施,與市場調節共同作用,促使能繁母豬存欄量回歸到正常區間

紅色區域:產能過度波動。能繁母豬存欄量低於正常存欄量的90%或高於正常存欄量的110%。強化相關調控措施,促使能繁母豬存欄量回歸到正常存欄水平。

也就是說能繁母豬存量量波動5%以內是綠色區域,5%-10%是黃色區域,超過10%是紅色區域。

國家統計局公佈6月末能繁母豬存欄4564萬頭,超過2017年年末4472萬頭的存欄水平。也超過了《通知》中能繁母豬正常保有量的11.32%,已處於紅色區域(產能過度波動)。

《通知》把整個豬產業的發展納入監控,並通過行政幹預的手段,在行業出現偏離的進行相應的調整。並鼓勵和扶持中大型豬企的發展,確定規模豬場保有量,建立產能調控基地。

這樣做能燙平豬週期嗎?

答案是不能。

我們之前在《關於豬週期的長期趨勢思考》一文中提到,提高養豬產業規模化依舊無法消除豬週期。只要市場還有競爭還有人性的存在,豬週期就不會消失。

除非只有一家豬企業壟斷市場,把豬肉的市場經濟變成計劃經濟,這樣的情況下就能把握住的供需生產週期,調節豬肉價格。

而《通知》的框架依舊是在市場化的框架之下,只是對防範極端風險做了相應的對策,並沒有接管市場,這是大家需要明白的。

雖然無法燙平豬週期,但是減弱波動的極端情況,一定程度上縮窄了週期的波動幅度,只是依舊週期裏。

可以理解爲,如果《通知》執行的好,養殖成本較低的企業,從血虧到血賺的大跨度週期,變成小賺到大賺的中型跨度週期。

如果減少了甚至是杜絕了虧損的可能,市場也許給予低成本養殖的企業一定的估值提升。

關於產能調控最終的目的我認爲還是爲了防範風險。若由於養殖虧損,大家都減產過多,在全球能源和糧食緊張的背景下,會降低面對不確定性時的容錯率,所以需要做好相應的防風險準備。

3. 結語

豬產業其實是高度市場化的,生豬價格主要由自由市場決定,這個大框架依舊沒有變。

從豬週期當前所處的位置來看,基本在磨底階段,主升行情還得等到明年。目前行情以抄底和博反彈爲主。

養殖成本是行業優勝劣汰的主要標準。是否因爲《通知》而讓養殖成本較低的豬企擺脫虧損從而得到一定的估值提升還有待觀察,長期而言並不是沒有可能。

若非週期高手,類似這樣的週期反彈行情建議少參與,因爲變量太多。不妨等到大週期來時,再跨最低的欄杆。