10月8日,細分化工行業龍頭彩客化學發佈公吿,附屬公司山東彩客新材料有限公司(下稱山東彩客)已取得政府備案,擬於山東省東營市投資新建5萬噸/年磷酸鐵產品項目。

(來源:公司公吿)

新項目計劃總投資約2.5億元(人民幣,單位下同),整體規劃年產能5萬噸,分二期建設。其中,一期投資金額1.5億元,規劃產能2.5萬噸/年,預計2022年12月建成達產。二期項目投資1億元,規劃產能2.5萬噸/年,預期將於2024年12月達產。預計完全建成投產後,連同公司現有磷酸鐵產品產線,彩客化學磷酸鐵產品總產能將達7萬噸/年。項目資金將以自有資金、銀行融資或股權融資方式滿足。

在磷酸鐵供不應求的行業背景下,彩客化學錨定時機加碼磷酸鐵項目,將進一步助推公司抓住新能源市場發展機遇,鞏固彩客化學在磷酸鐵領域的先發優勢和競爭力。而受益於磷酸鐵需求景氣度的持續高漲,項目的投產將帶動公司整體盈利能力提升,優化公司業務結構,推動公司業績可持續發展和價值重估。

一、踩準新能源優質賽道,磷酸鐵景氣度持續提升

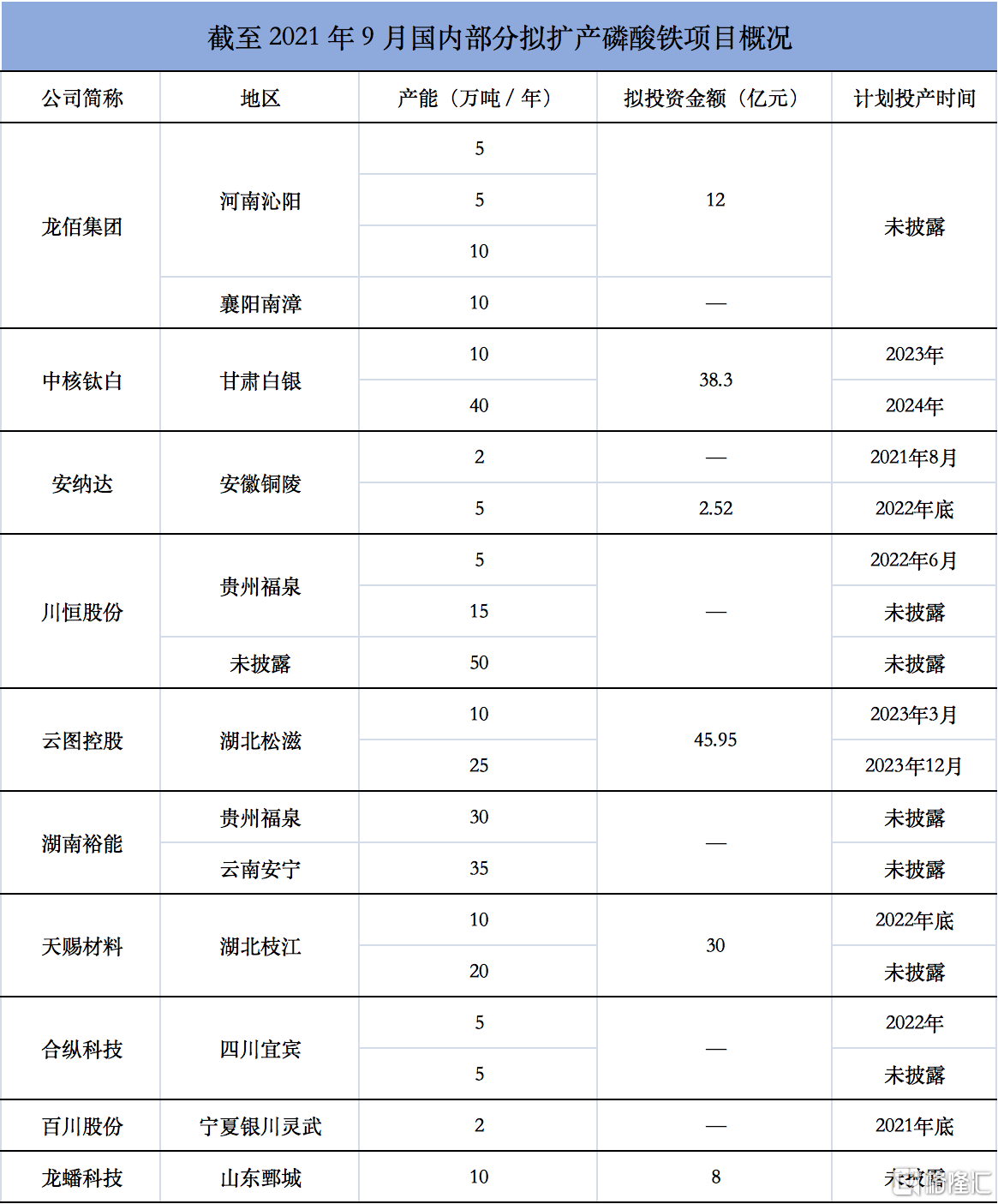

2021年以來,化工企業的新能源佈局熱度持續高漲。消息面上,包括彩客化學、龍佰集團、興發集團、雲圖控股、新洋豐、川金諾、川恆股份等在內的眾多實力派化工企業紛紛佈局磷酸鐵項目。究其原因在於下游磷酸鐵鋰需求旺盛,主要原材料之一磷酸鐵供給缺口巨大。

事實上,在“雙碳”政策穩步落地以及新能源補貼政策堅定退出的趨勢導向下,磷酸鐵鋰在新能源汽車和光伏儲能兩大應用場景中的重要程度持續凸顯,磷酸鐵行情隨之水漲船高。

新能源車方面,磷酸鐵鋰電池產銷大幅提升。起點鋰電的數據顯示,今年1-8月國內動力電池產量累計達111.5GWh,同比累計增長201.0%,磷酸鐵鋰電池產量累計58.1GWh,佔比52.1%,同比增長301.8%,產量累計四個月超過三元電池。1-8月動力電池裝機量達76.3GWh,同比累計上升176.3%。磷酸鐵鋰電池裝機量累計35.2GWh,佔比46.2%,同比累計上升338.6%,磷酸鐵鋰電池裝機量連續兩個月超過三元,市場份額不斷擴大。

無論是既有的商用車主陣地,還是逐步拓展的廣闊乘用車領域,安全性好、技術成熟度高、成本低的磷酸鐵鋰電池已經成為更受主機廠青睞的選擇。

今年7月底,中央政治局再次定調將“支持新能源汽車加快發展”,為國內新能源汽車市場增加新的確定性,在動力電池市場整體缺貨的狀態下,產能條件更完備的磷酸鐵鋰電池景氣度將得到延續,磷酸鐵鋰電池廠商已進入拓產週期,帶動磷酸鐵需求擴大。行業數據預測,當前國內磷酸鐵產能約29萬噸,到2025年磷酸鐵鋰電池將帶動磷酸鐵需求接近200萬噸。

儲能層面,電化學儲能得益於應用範圍廣,建設週期短,安裝靈活等優勢,已經成為當下最具發展前景的儲能技術,行業支持政策密集出台。今年7月發佈的《關於加快推動新型儲能發展的指導意見》、《關於進一步完善分時電價機制的通知》,8月出台的《關於鼓勵可再生能源發電企業自建或購買調峯能力增加併網規模的通知》從電源、電網、用户等多個側重點,給予了商業機制完善的方向。9月最新印發的《新型儲能項目管理規範(暫行)》明確提出到2025年,國內新型儲能裝機規模將達到30GW以上,實現至少10倍的增長。而綜合考慮市場應用前景和技術成熟度,磷酸鐵鋰電池被行業公認為儲能領域的首選。

磷酸鐵鋰的火爆行情向上傳導,推動磷酸鐵材料進入漲價週期。國海證券數據顯示,上半年磷酸鐵市場平均售價達到11361元/噸。下半年材料漲價效應不減,主流磷酸鐵報價17200-17500元/噸,達到歷史高點仍供不應求,部分廠家已停止接受新訂單,年內漲價行情有望延續,將繼續為磷酸鐵企業帶來可觀利潤。

由此可見,佈局磷酸鐵已經成為彩客化學等化工企業把握“碳達峯、碳中和”歷史性機遇,與新能源產業大勢共振,實現短中長期盈利提升的重要手段。

二、擴大先發優勢,磷酸鐵業務加速爆發

儘管佈局新能源的化工企業各有特色,市場也都給予了充分關注,但相較於受行情催動後才上馬項目的企業,以超前地戰略眼光率先佈局磷酸鐵的彩客化學值得更多矚目。

一方面,早在2017年彩客化學就着手磷酸鐵佈局,結合自身實際情況完成了專業項目團隊、技術路線、產能層面的磨合和確認,建立起成熟的業務模式,實現了關鍵業績突破。

在核心產品DSD酸基本面穩固,市場佔有率全球遙遙領先的情況下,2017年,彩客化學正式將業務線條延伸到新能源領域,在河北滄州投建了1.5萬噸的鋰電池正極材料前驅體磷酸鐵生產線。早期公司採用四步法工藝試生產磷酸鐵,並於2019年底可供大規模生產。

2020年度,通過對生產線進行一步法工藝改造,彩客化學的磷酸鐵產線產能由1.5萬噸/年增加至2萬噸/年,有效提升了磷酸鐵的生產效率及產品質量,獲得下游客户積極好評。當年度公司電池材料板塊收入約820萬元,初步實現業績放量。2021上半年,在前期準備工作充足的情況下,公司磷酸鐵業務突破性爆發,期內實現營收2340.5萬,同比大增339%,超過該板塊業務去年全年營收2倍有餘。上半年磷酸鐵銷量達2160噸,同比增長301.5%,單位平均售價同比提升明顯,展現出強勁的業務爆發力。

另一方面,在磷酸鐵的佈局和擴產節奏上,公司延續了長期以來穩紮穩打的業務風格,目前完成了第一階段的業務試點,過渡到全面擴大生產規模的第二階段,並向磷酸鐵業務進行了更大的資源傾斜,綜合此前的成功業務經驗,彩客化學的磷酸鐵擴產計劃有望儘快投產達產,實現業績兑現。

今年6月,彩客化學就發佈公吿擬將此前計劃用於收購ONT/OT下游製造商或其他化學產品製造商的7410萬元,用於補充擴大及運營電池材料業務。同時,結合此次的新建項目規劃來看,彩客化學在山東東營新建的5萬噸磷酸鐵項目,系在現有工廠及廠房上興建,將節省大量基礎設施施工時間。此外,通過對已經技術定性的產線實現“複製粘貼”,將大大節省調試和試車時間,一期項目預計2022年即可達產,實現公司磷酸鐵產量規模的跨越式增長。

這意味着在資金和時間緯度上,相較其他佈局磷酸鐵新項目的企業,彩客化學可以在保持較優成本的基礎上,把握磷酸鐵供不應求的時間窗口,更早向市場供貨,實際獲得了更大的安全邊際。

(來源:公吿信息,格隆彙整理)

此外,伴隨磷酸鐵的生產過程,大量污水包括母液和沖洗水將產生,需要配套相應的環保措施。而環保一直是彩客化學的核心競爭力之一,其配備的現有環保裝置在生產中僅有少量廢水排放,基本實現循環套用,為業內首家。

事實上,憑藉多年精細化工環保處理經驗和優勢,以及長期重視環保技術資金投入和與外部科研院校合作,彩客化學在廢料、污水管控處理、能源使用、温室氣體排放等促進公司可持續發展層面不斷取得成果,早在2017年,公司就已經開始對外開展環保諮詢服務業務。彩客化學強勁的環保能力也將全面賦能磷酸鐵業務,節省環保投入和整體運營成本,提升產品綜合競爭力。

可以説,彩客化學在磷酸鐵業務上延續了穩健的經營風格,先發優勢顯著,已經積累起相應技術與生產經驗,考慮新批項目環評審議、產能爬坡較慢等外部因素,彩客化學新增產線投產時間在新投產項目中佔據一定優勢,公司大概率將繼續享受磷酸鐵的價格提升機會。而隨着彩客化學磷酸鐵產能規模進入全新量級,磷酸鐵業務貢獻將持續提升,在公司內部將成為重要程度比肩DSD酸業務的增長極,為公司長期業績成長提供充足動力。

三、新能源鋰電板塊價值窪地,磷酸鐵業務或驅動價值重估

儘管彩客化學現有磷酸鐵業務佈局和規劃,已經充分證明了公司的新能源屬性。從其價值表現來看,市場對其認知目前仍停留在傳統化工公司的老階段,顯然不盡合理。

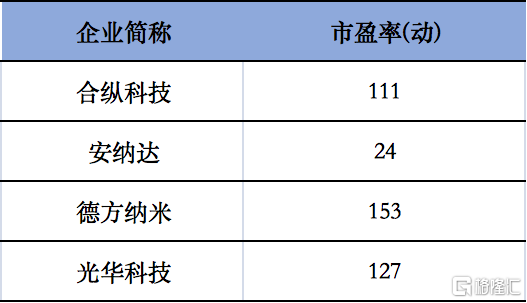

就彩客化學磷酸鐵產能佔比而言,華安證券的數據顯示,當前合縱科技旗下子公司湖南雅城現有磷酸鐵產能6萬噸,佔2021年全國磷酸鐵產能總量17%。彩客化學旗下磷酸鐵產能在2021年已達到2萬噸,理論上佔2021年全國磷酸鐵產能總量約6%,產能佔比已不容忽視,產品市場份額正有效擴大。

從公司磷酸鐵業務估值角度思考。參照2021年6月,安達納在銅陵規劃5萬噸/年磷酸鐵項目,估算達產後年預計營業收入5.42億元,且磷酸鐵供需緊張狀態持續的情況,在無其他重大事件影響下,粗略預估彩客化學新產線完全達產,磷酸鐵總產能達到7萬噸後,年收入預計可達7.6億元。

而彩客化學此前的市值並未將磷酸鐵業務納入範圍,市值僅13.96億港元,市盈率7倍,存在低估。能夠預見的是,隨着彩客化學磷酸鐵業務進一步擴大升級,業務佔比持續提升,公司具體估值倍數有望向A股相同概念公司不斷靠攏。

在新能源鋰電概念被視為黃金賽道,相關公司概念沾身就備受追捧,價值倍增的市場行情下,電池材料業務不斷崛起的彩客化學可謂滄海遺珠。顯然公司管理層也認為彩客化學的價值並未被市場充分認知,年初以來公司就啟動了不間斷的密集股份回購。截止目前,彩客化學累積回購股份數達到608.4萬股,佔公司已發行股本的0.59%。