本文來自: EBoversea ,作者:光大證券研究所

要點

市場對反壟斷政策反應有所鈍化,香港選舉事件及恆大危機大概率為一次性衝擊

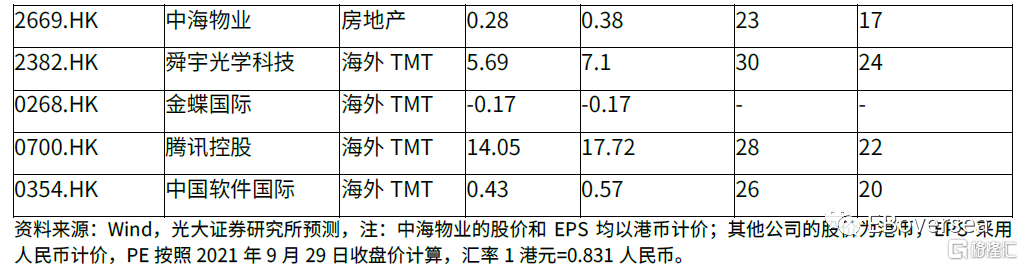

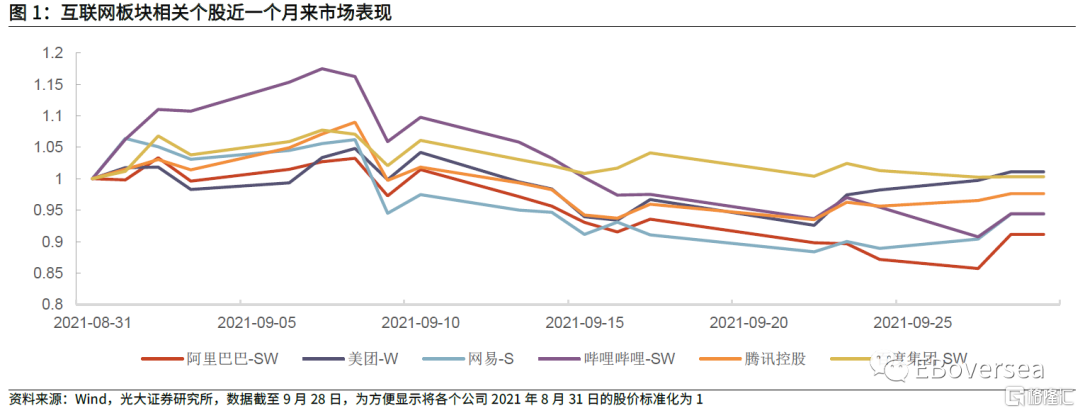

反壟斷政策持續深化,行業仍面臨波動風險。在八月份針對互聯網與教育行業的監管政策密集落地之後,九月份針對互聯網平台的反壟斷政策繼續強化深入,包括解除屏蔽外鏈、破除獨家音樂版權壟斷在內的反壟斷政策持續加碼,港股互聯網巨頭們受此影響表現持續低迷。預計之後對互聯網平台的反壟斷政策將會更加深入和常態化,細分領域監管政策的完善和監管漏洞的堵塞可能會加大後續市場的波動。

國內房地產出現系統性風險的概率較低,港股風險偏好有望修復。根據歷史觀察,香港歷年選舉活動對港股影響不一,選舉活動並不總是導致港股出現大幅波動。對於恆大事件而言,它的債務問題並非行業普遍現象,近期的實物兑付也表明恆大債務問題正在妥善解決,而國內的政策對於地產具有較大的政策緩衝空間,出現系統性風險的概率反而較低。因此中秋市場波動大概率為一次性事件,未來港股的風險偏好有望修復。

內資恢復淨流入,外資對港股優質資產仍具備信心

內資對港股整體的信心已有所修復,對相關反壟斷政策的頒佈更傾向於解讀為利空落地。後市來看,AH溢價當前處於歷史階段性高點,後續南向資金有望維持淨流入。9月國際中介對全部港股的持股數量有所減少,但外資對互聯網權重股如阿里巴巴、京東集團的持股數量整體上升,對於主要資產為港股的ETF如安碩MSCI中國及KraneSharesCSI China Internet資金也保持為淨流入。短期內港股相關資產顯著的估值優勢對外資仍具吸引力。

港股市場已經調整較為充分,美債實際收益率上升的影響或將有限

四季度,在美國貨幣環境趨緊、新冠疫情觸頂下行,債務上限問題即將得到解決的背景下,美債收益率大概率延續上行態勢。當美國實際收益率上升時,美股估值將會遭受一定的衝擊。作為全球風險資產定價的錨,美債收益率上行也會在分母端對港股估值產生不利影響。不過當前港股由於風險事件的衝擊,估值已經調至歷史低位,美債實際收益率上行對港股估值整體影響或將較為有限。

投資建議:從政策端看,9月以來市場對互聯網反壟斷政策反應有所鈍化,後續隨着相關政策逐步落地,利空逐漸出盡,互聯網板塊雖然還會面臨一定的波動風險,但大概率將築底企穩逐漸修復。海外方面,美債實際收益率近期大概率仍將上行,但考慮到港股當前估值較低,受到的負面影響有限。行業配置方面建議關注:1)稀缺成長標的如雲計算、醫藥及物業等。2)受益於國內基建預期升温,景氣度邊際改善的機械和建築行業。3)受益於出行產業鏈恢復的航空及餐飲。

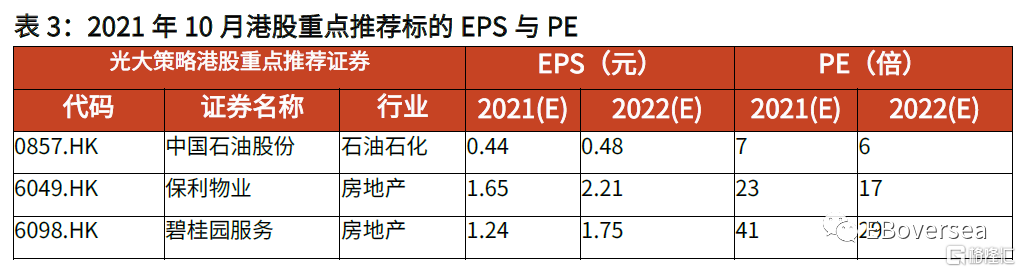

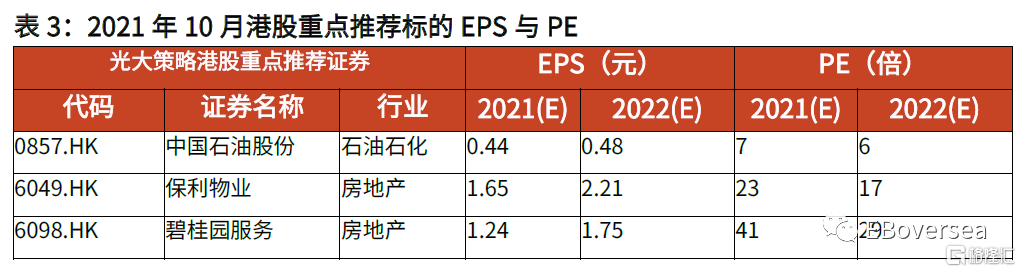

光大港股十月重點推薦組合:中國石油股份(0857.HK)、保利物業(6049.HK)、碧桂園服務(6098.HK)、中海物業(2669.HK)、舜宇光學科技(2382.HK)、金蝶國際(0268.HK)、騰訊控股(0700.HK)、中國軟件國際(0354.HK)。標的詳細情況及邏輯請參見正文。

正文

01

市場觀點:關注超跌後的佈局時機

1.1 市場對反壟斷政策反應有所鈍化,香港選舉事件及恆大危機大概率為一次性衝擊

本月多部門繼續推進反壟斷政策深化。在八月份針對互聯網與教育行業的監管政策密集落地之後,九月份針對互聯網平台的反壟斷政策繼續強化深入。9月6日,市監總局表示着力加強平台經濟、信息安全等重點領域監管執法。9月11日中紀委發文稱,此前包括騰訊、阿里等互聯網平台企業,分別接受了反壟斷監管機構的立案調查或處罰,反壟斷沒有禁區,沒有例外,要繼續強化反壟斷、深入推進公平競爭政策。此外,包括解除屏蔽外鏈、破除獨家音樂版權壟斷在內的反壟斷政策也持續加碼,港股互聯網巨頭們受此影響表現持續低迷。

後續監管政策的完善仍可能造成波動,但互聯網板塊大概率築底企穩。針對大型科網企業的監管舉措還在陸續頒佈和實施的過程之中,預計之後對互聯網平台的反壟斷政策將會更加深入和常態化,細分領域監管政策的完善和監管漏洞的堵塞可能會加大後續市場的波動。不過我們注意到隨着政策密集出台的時期逐漸過去,市場對政策的反應有所鈍化,互聯網板塊有築底企穩跡象。

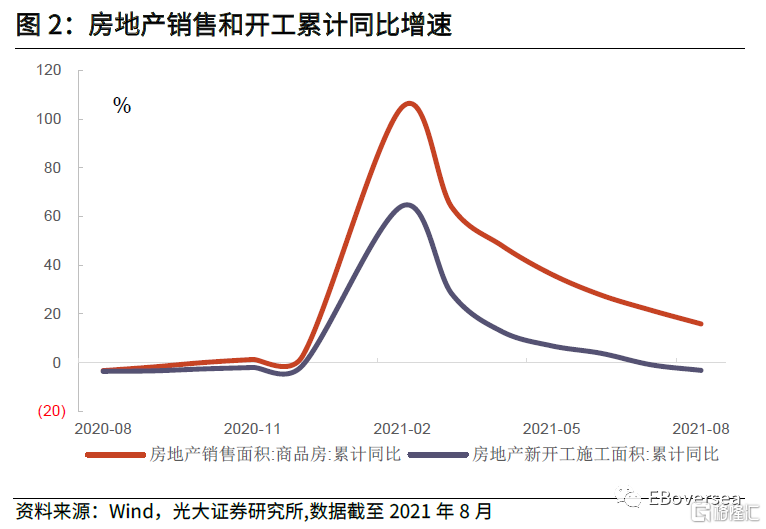

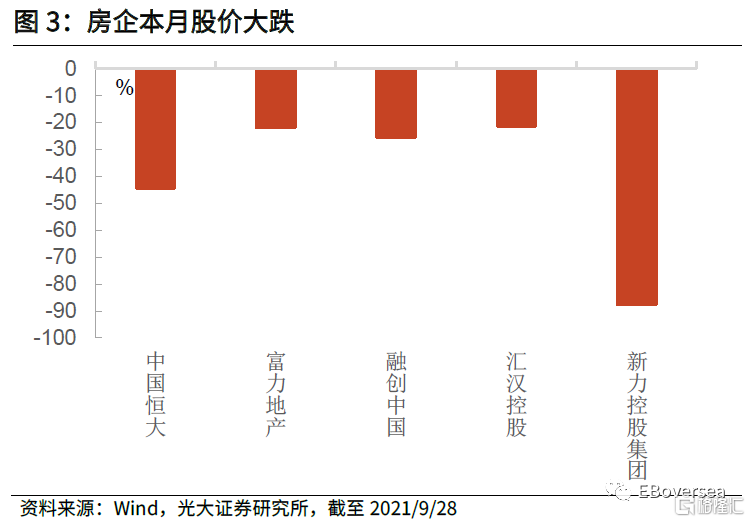

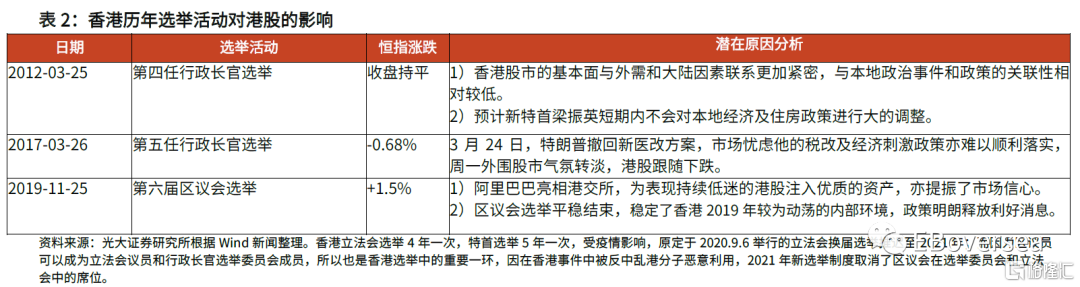

香港選舉與恆大危機拖累地產板塊。8月份,房地產銷售面積當月同比大幅下降15.6%,新開工面積下降16.8%。房地產投資方面,累計同比增速10.9%,較上月放緩1.8pct。近月以來,房地產企業信用環境進一步惡化,寶能、泰禾集團、華夏幸福等地產商時有資金鍊緊張傳聞出現,地產股情緒持續低落。恆大債務危機持續發酵,拖累港股地產和金融板塊下跌,市場擔憂危機向金融系統傳導,避險情緒高漲。同時9月19日香港特別行政區選舉委員會舉行界別分組選舉,在新選舉制度下,香港主要地產商、大富豪的影響力逐漸淡化,過往曾多次擔任選委會委員的大富豪已不在名單之列。市場擔憂本次新選舉制度首次實行可能影響香港地產商的壟斷利潤。

香港歷年選舉活動對港股影響不一。根據歷史回顧,2012年香港特首選舉結果對市場情緒影響甚微,港股收盤基本持平;2017年,林鄭月娥當選特首後港股有所波動,但主要是受到美國新醫保法案拖累,選舉結果對港股影響有限;2019年區議會選舉後港股大漲,因選舉的平穩結束穩定了香港2019年較為動盪的內部環境,政策明朗釋放利好消息。因此香港歷年選舉活動對港股影響不一,此次中秋市場波動大概率為一次性事件,未來港股的風險偏好有望修復。

國內房地產出現系統性風險的概率較低。下一輪選舉為2021年12月19日,短期來看市場波動已基本反映了香港政治的不確定性。即使香港本地地產商壟斷利潤受到影響,但這與國內資產並沒有顯著關係。考慮到恆大事件市場早有預期,它的債務問題並非行業普遍現象,近期的實物兑付也表明恆大債務問題正在妥善解決,而國內的政策對於地產的限制已經較嚴,具有較大的政策緩衝空間,出現系統性風險的概率反而較低。

1.2 內資恢復淨流入,外資對港股優質資產仍具備信心

內地資金對港股整體的信心已有所修復。儘管9月中旬受到恆大債務危機升級、8月經濟數據低於預期、A股市場情緒不佳等因素的影響,內地資金一度出現撤離,但截至9月28日,南下資金仍錄得淨流入180.61億元港幣。主要流入騰訊控股、東嶽集團、快手和華潤電力等公司;主要流出藥明生物、安踏體育、中芯國際和舜宇光學。內資對港股整體的信心已有所修復,對相關反壟斷政策的頒佈更傾向於解讀為利空落地。後市來看AH溢價當前處於歷史階段性高點,後續南向資金有望維持淨流入。

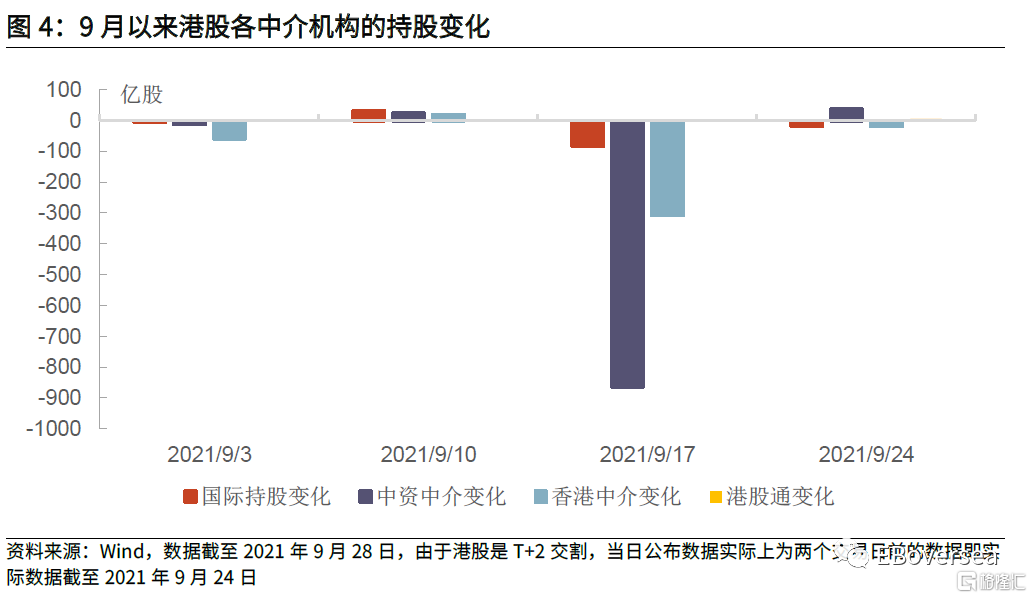

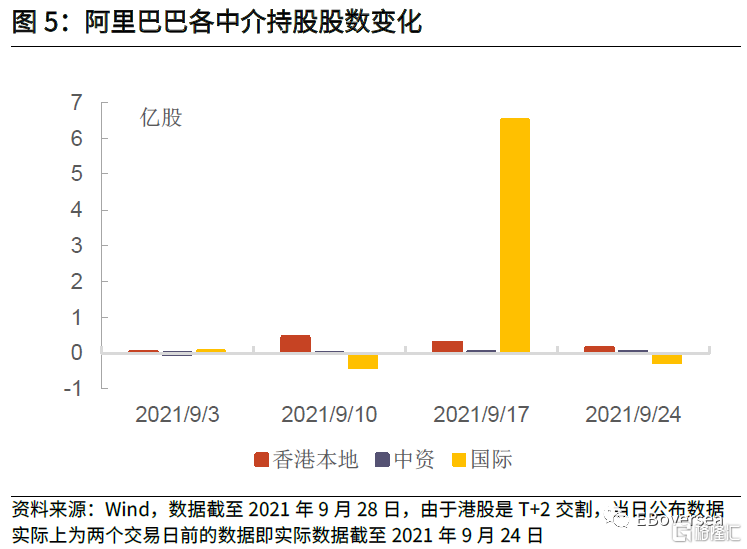

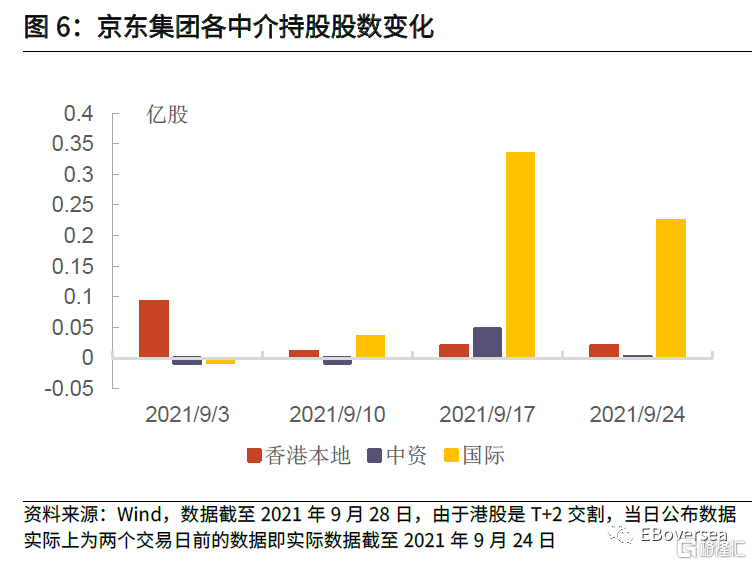

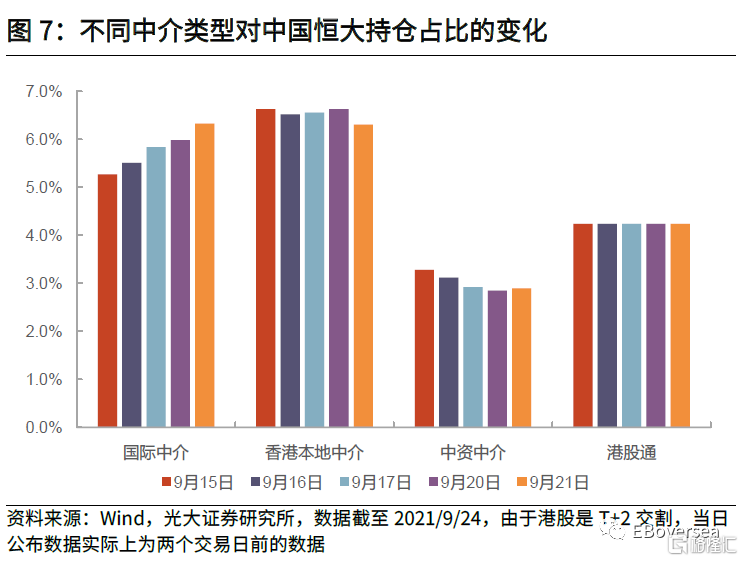

港股相關資產對外資仍具吸引力。9月國際中介對全部港股的持股數量有所減少,截至9月24日,國際中介對全部港股的持股數量已下降至11716億股,較8月末大幅減持了75.76億股。但外資對互聯網權重股如阿里巴巴、京東集團的持股數量整體上升,對於主要資產為港股的ETF如安碩MSCI中國及KraneSharesCSI China Internet資金也保持為淨流入。資金面上,近期資金也並未顯著流出港股地產龍頭公司。短期內港股相關資產顯著的估值優勢對外資仍具吸引力。

1.3、港股市場已經調整較為充分,美債實際收益率上升的影響或將有限

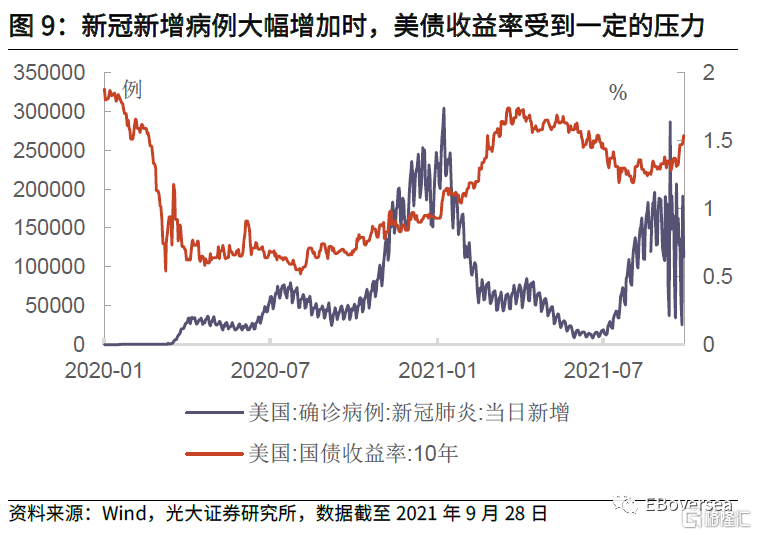

美債實際收益率未來易上難下。一來美國新增病例近期已出現見頂跡象,未來若從高位回落,有助於提振經濟預期,助推美債實際收益率上行;二來在美國債務上限問題得到解決後,美國財政部將繼續得以發債,增加國債供給,其影響或將傳導至長端利率;三來美國與歐央行貨幣政策邊際收緊。9月22日美聯儲官員認為很快可以開始小規模Taper。歷史在美聯儲釋放taper信號到正式實施taper之間,美債實際收益率將有所上行。

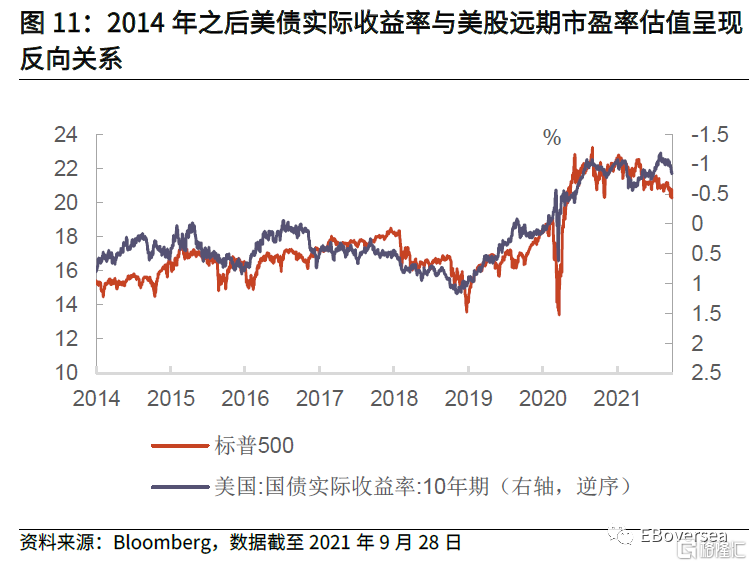

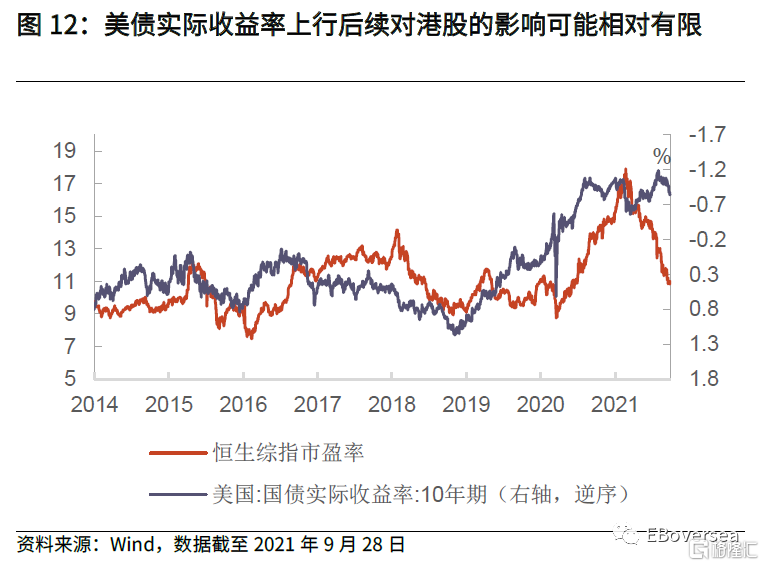

美債實際收益率上行將對美股估值造成一定的壓力,不過對港股影響或將有限。2014年以來,美債10Y實際收益率與美股遠期市盈率呈現出較強的負相關性,相關係數為-0.86。因此當美國實際收益率上升時,美股估值將會遭受一定的衝擊。作為全球風險資產定價的錨,美債收益率上行也會在分母端對港股估值產生不利影響。不過當前港股由於風險事件的衝擊,估值調整已較為充分,後續美債實際收益率上行對港股估值整體影響或將較為有限。

02

市場觀點與行業配置

互聯網企業的反壟斷政策密集出台、8月經濟數據不及預期、恆大債務危機持續發酵引起市場恐慌,使得恆生指數9月震盪下行,港股繼續下探。9月初港股市場迎來反彈,主要受益於9月上旬高層陸續對港股釋放的積極信號,如“跨境理財通”業務落地等緩解了市場對於政策的擔憂。但9月15日中國公佈的8月份經濟數據全線遜於預期,其中消費數據全面放緩,財新8月的服務業和綜合PMI均降至景氣區間之下。由於港股中大部分企業營業收入來源於內地,因此市場受到下行壓力。與此同時,在8月份針對互聯網與教育行業的監管政策密集落地之後,9月反壟斷政策繼續強化深入。包括解除屏蔽外鏈、破除獨家音樂版權壟斷在內的反壟斷政策持續加碼,港股互聯網巨頭們受此影響表現持續低迷,拖累恆生科技指數下跌。此外,9月19日香港新選舉制度的首次實踐引發市場對香港地產商壟斷利潤的擔憂,疊加恆大債務危機持續發酵,資金避險情緒升温。9月份恆生指數、恆生中國企業指數、恆生綜合指數、恆生科技指數和恆生香港35指數的漲跌幅分別為-5.33%、-5.05%、-5.27%、-5.69%和-7.09%。

港股有望出築底企穩,短期內風險可控。從政策端看,9月以來市場對互聯網反壟斷政策反應有所鈍化,後續隨着相關政策逐步落地,利空逐漸出盡,互聯網板塊雖然還會面臨一定的波動風險,但大概率將築底企穩逐漸修復。海外方面,美債實際收益率大概率仍將上行,但考慮到港股當前估值較低,受到的負面影響有限。

行業配置方面建議關注:1)稀缺成長標的如雲計算、醫藥及物業等。2)受益於國內基建預期升温,景氣度邊際改善的機械和建築行業。3)受益於出行產業鏈恢復的航空及餐飲。

03

十月重點推薦組合

我們根據前述的市場及行業比較邏輯,梳理如下8支股票作為2021年10月重點推薦標的:中國石油股份(0857.HK)、保利物業(6049.HK)、碧桂園服務(6098.HK)、中海物業(2669.HK)、舜宇光學科技(2382.HK)、金蝶國際(0268.HK)、騰訊控股(0700.HK)、中國軟件國際(0354.HK)。

3.1、中國石油股份(0857.HK)

推薦邏輯:業績大幅提升,進口氣扭虧為盈增強公司競爭優勢

1)油氣價格上行提升公司整體業績,公司價值被嚴重低估。公司是全球頂級石油公司,擁有原油已探明儲量73億桶,天然氣已探明儲量76萬億立方英尺。公司淨利潤和原油價格正相關,在原油價格維持高位,天然氣價格快速攀升的環境下,公司上游收益明顯,進而提升整體業績。目前中石油H股估值處於歷史底部,公司價值被顯著低估。

2)管網公司成立將推進天然氣價格市場化,公司長期可期。管網公司成立後,中石油擁有其30%的控股。雖天然氣和管道板塊整體業績短期內將有所減少,但隨着天然氣價格快速上行,以及天然氣價格市場化的持續推進,公司管網剝離重組的負面影響也將逐漸降低。我們認為倘若全國天然氣終端價上漲約10%,便能彌補公司進口氣方面的虧損,長期盈利仍顯樂觀。

3)煉銷一體化優勢明顯,乙烷裂解制乙烯的先鋒。公司是國內成品油銷售雙寡頭之一,擁有極強的終端渠道優勢和銷售網絡優勢,不僅能夠通過自有零售渠道銷售自己的產品,同時還另外掌控了大量低價的成品油資源,提升整體市場競爭優勢明顯。此外,公司擁有塔里木60萬噸和蘭州石化80萬噸乙烷裂解項目,在生產烯烴上擁有更強的成本優勢。

投資建議:維持“買入”評級

公司乃國內油氣產業龍頭公司,原油價格維持高位使得公司上游盈利能力持續增強,且由於公司在國內天然氣氣源結構的優化以及進口氣上的成本控制成效明顯,天然氣和管道板塊盈利能力得到了顯著提升,減油增化戰略佈局逐步完成後公司的競爭優勢將更為明顯,故維持H股“買入”評級。

風險提示:

油價大幅波動,新冠疫情對經濟影響超預期風險,煉化景氣度下行風險。

3.2、保利物業(6049.HK)

推薦邏輯:“闊步前行”兼顧“精細管理”,綜合發展態勢較好

1)品牌優勢助力規模增長,合約面積突破6.2億平。截止2021年6月30日,公司已進入全國193個城市,在管建築面積約4.28億平方米(較2020年底增長4810萬平方米),在管項目個數約為1576個(較2020年底增加187個);合約建築面積約為6.22億平方米(較2020年底增長5480萬平方米),合約項目個數約為2178個(較2020年底增加230個)。

2)社區增值服務表現亮眼,上半年同比增長58%。公司積極拓展社區增值品類,加大與優質企業合作,目前已在美居、社區零售、停車場管理、社區媒體、便民服務、停車場管理等業務上開展持續經營。上半年,社區增值服務收入約12.03億元(同比增長約58%),毛利率30.4%,保持相對穩定。公司從行業實際情況和公司發展重心出發,更改IPO資金款項用途,“好鋼用在刀刃上”,進一步聚焦毛利率相對較高,業務粘性較強的增值服務,拓展城市生活消費增長點,加強招商運營能力,深化增值服務內涵;同時新增車位租售業務,利於拓寬公司的業務範圍,提升營業收入規模,增厚公司利潤。

3)科技助力,聚焦運營效率,人均效能提升明顯。公司優化升級了大數據信息系統,減少基礎重複性工作,進一步梳理了一線工作流程,“向管理精細化要效益”;同時開展了“大市場拓展+大運營”的組織架構模式,設置總部/區域/項目三層人員配置標準,試點片區內項目集中化管理模式,人力資源信息化使人力調配更加靈活高效,同時加大核心產業鏈戰略集採模式,降低採購成本;綜合多措並舉,公司人效能提升明顯。截止2021年6月底,員工數量較2020年減少0.6%,人均創收增長近30%,人均創利增長近12%,人均管理面積增長近23%。

投資建議:維持 “買入”評級

公司經營業績穩健,品牌力卓越,踏實踐行“城市公服軟基建”戰略,更改資金用途發力增值服務,精細化管理提升人均效能。公司綜合發展態勢較好,規模快速提升兼顧管理精細化,維持“買入”評級。

風險提示:

城市公服項目外拓多采用公開招投標,物管行業競爭加劇,結果存在不確定因素;停車位租售業務具體開展時間和結算週期尚存不確定性。

3.3、碧桂園服務(6098.HK)

推薦邏輯:聚焦“大物業+大社區”,聯動構建新增長極

1)業績維持高速增長,營收結構進一步多元化:2021H1,公司實現營業收入115.60億元,同比增長84.3%;實現歸母淨利潤21.13億元,同比增長60.7%,經營業績在高基數下維持高增長。上半年,物業管理服務、城市服務、三供一業、社區增值服務的營收佔比分別為44.7%、18.1%、13.7%、12.1%,多元化賽道持續發力。報吿期內,公司毛利同比增長65.5%;毛利率則由2020年同期的37.2%下降3.8pct.至33.4%,這主要是因城市服務並表、疫情社保減免政策陸續退出等偶發性因素造成的;剔除城市服務及新增的商業運營業務等因素後,毛利率約為36.2%。截至2021年6月末,公司銀行存款及現金總額達219.38億元,較2020年末增長43.0%;資產負債率為40.9%(同比-7.3pct.),在併購藍光嘉寶服務後,公司資產負債及現金指標保持穩健。

2)管理規模穩健增長,第三方拓展增長迅速:截至2021年6月30日,公司合約面積達9.01億平方米,較2020年末增長9.8%;在管面積達4.29億平方米,較2020年末增長13.7%;上半年新增合約面積中,來自第三方的合約面積佔比為55.7%;如考慮藍光嘉寶服務及三供一業,公司合約面積達12.05億平方米。

3)社區增值業務加速發展,藍海業務積極佈局,近期回購提振信心:報吿期內,公司社區生活服務業務快速增長,實現營收約13.98億元,較上年同期同比增長132.0%;營收佔比達12.1%(同比+2.5pct.)。未來該板塊有望在臨近社區場景的天然優勢及公司管理規模帶來的流量優勢下,成為公司第二條增長曲線。公司積極佈局城市服務業務,上半年該業務新增合同總額40.1億元,覆蓋超150個城市。近日來,公司已連續多個交易日在公開市場上回購股份,共計回購約1,020萬股,佔公司總股本的0.32%,反映了公司對自身長遠前景充滿信心。

投資建議:維持“買入”評級

公司業績維持高速增長,資產負債狀況健康穩健,增值服務生態完整。鑑於公司龍頭地位穩固,經營效率較高,未來社區增值業務及城市服務業務有望持續增長,維持“買入”評級。

風險提示:

併購整合不及預期風險;人力資源成本上升風險;新冠疫情反覆風險。

3.4、中海物業(2669.HK)

推薦邏輯:規模增長明顯,第三方外拓提速,積極拓展“優質優價”應對毛利率回落

1)規模增長明顯,結構逐步均衡。截止2021年中期,公司在管建築面積約2.3億平方米,同比增長47.46%;按管理模式拆分,包乾制為1.6億平方米(佔比約為69%),酬金製為7200萬平方米(佔比約為31%)。按面積來源拆分,關聯方為1.7億平方米(佔比約為74%),第三方為6100萬平方米(佔比約為26%)。按業態拆分,住宅為1.8億平方米(佔比約為78%),非住宅為5200萬平方米(佔比約為22%)。

2)品牌力強大,合夥人制度落實,第三方外拓提速。7月15日,公司第四次獲得“中國物業服務企業品牌價值百強榜NO.1”,品牌力強大,資源稟賦深厚,集團內部協同發展,合作人制度落實,多方聚力第三方外拓提速。2021年上半年,公司新增外拓合約面積3093萬平方米,同比增長約166%(2020年同口徑數據為2837萬平方米,同比增長約89%)。

3)積極拓展“優質優價”應對毛利率回落。公司上半年毛利率水平下降,主要由於:1)當前物管行業第三方外拓競爭加劇,激烈競爭導致外拓項目毛利率較低,公司外拓速度較快,低毛利的外拓項目佔比快速提升;2)上半年公司業務加速擴張,人力成本費用前置;3)上半年疫情補貼和自有員工社保減免大幅減少。對於外拓項目佔比提升導致的毛利率下降,公司結合上海住房十四五規劃的“質價相符”物業收費體系,提出“優質優價,菜單式服務”理念,通過為業主提供更優質的增值服務來提升毛利率水平。我們認為公司毛利率將會逐步趨於穩定,並在一段時間後隨着“優質優價”服務項目的推廣而企穩回升。

投資建議,維持 “買入”評級:

公司經營業績亮眼,資源稟賦深厚,品牌實力強大,第三方外拓提速明顯,項目合夥人制改革釐清分配和激勵機制,為持續發展奠定堅實制度基礎,維持“買入”評級。

風險提示:

項目合夥人制度初步實施過程中或存在不確定因素;當前物管行業競爭加劇,第三方外拓項目毛利率下降或存在不確定因素。

3.5、舜宇光學科技(2382.HK)

推薦邏輯:出貨量延續環比上升,預計全年達到指引無虞

1)手機鏡頭出貨量延續環比上升趨勢,手機攝像模組出貨量表現穩健:8月手機鏡頭出貨量延續環比上升趨勢,主要由於海外疫情影響減弱、及手機市場回暖;同比下降主要由於去年同期華為集中拉貨致基數較高。伴隨:(1)海外疫情進一步改善;(2)新機密集發佈期到來,後續月份手機鏡頭出貨量有望環比繼續上升,預計全年出貨量同比增速有望達到[5%-10%]指引區間。8月手機攝像模組出貨量環比近乎持平、同比小幅下降,表現穩健。伴隨三星、國產安卓客户份額進一步提升,預計全年出貨量同比增速有望達到[20%-25%]指引區間。

2)內部管理優化、產線自動化提升驅動盈利能力逆勢改善,中長期受益光學多維度升級利潤率有望維持較高水平:儘管:(1)疫情反覆,以及(2)國產安卓品牌OPPO、vivo、小米、榮耀尚未承接華為高端機型市場份額致21年手機光學升級趨勢放緩,公司通過:(1)內部管理優化,(2)產線自動化提升、製程優化帶動效率、良率提升,驅動盈利能力逆勢改善。中長期來看,伴隨前攝小頭部、屏下攝像頭、曲率可調鏡頭,後攝大像面、連續光學變焦、自由曲面鏡頭、玻塑混合鏡頭等應用滲透提升,產品結構仍具改善空間,手機光學利潤率有望維持較高水平。

3)車載鏡頭出貨量同比增速大幅收窄,但預計達到全年指引無虞;車載領域多點開花構築第二成長曲線:8月車載鏡頭出貨量同比增速大幅收窄,環比繼續上升,同比增速大幅收窄主要由於:(1)去年同期遞延需求釋放致基數較高,以及(2)芯片缺貨影響。基於:(1)單車配備更多車載鏡頭的新能源車銷量增長提速;(2)芯片缺貨邊際緩解,預計車載鏡頭出貨量將延續環比增長勢頭,21年全年出貨量增速達到[30%,35%]指引無虞。長期伴隨ADAS滲透率提升,以及車載攝像模組、LiDAR、HUD、智能大燈放量,車載光學營收佔比有望進一步提升,成為利潤增長的核心驅動力。

投資建議,維持 “買入”評級

基於公司手機鏡頭、手機攝像模組出貨量有望達到指引。伴隨美國大客户取得超預期進展、車載激光雷達等新產品起量、smarteye戰略繼續深化等多因素催化,有望提振市場對其持續增長前景的信心,維持“買入”評級。

風險提示:

鏡頭行業競爭加劇;產品結構升級不及預期。

3.6、金蝶國際(0268.HK)

推薦邏輯:中大企業市場戰略全面推進,有望驅動二次增長曲線

1)公司公佈2021年度中期業績,整體收入實現18.7億元人民幣,同比上升35%;其中傳統ERP業務同比增長8%,收入佔比降低至34%;雲服務業務延續中高速成長趨勢,收入同比上升55%。1H21錄得大幅淨虧損額2.5億元,non-GAAP淨虧損額為2.9億元,其中雲服務業務淨虧損額為3.7億元,相比同期1H20淨虧損額2.7億進一步放大,主要由於蒼穹、星瀚處在投入階段加大了產品研發投入,以及雲框架下產品驗證、上線週期縮短導致的研發費用資本化率從1H20的62%大幅下降至1H21的34%,1H21研發支出同比增長71%。

2)雲業務核心指標發展態勢良好,ARR收入增長持續性可期:1H21雲業務整體收入同比增長55%;與訂閲相關的遞延合同收入10億元,同比增長82%,為未來收入表現提供堅實基礎,公司指引21年雲業務收入增速超45%,未來2-3年星空雲增速超30%。1H21金蝶雲訂閲年經常性收入(ARR)12.7億,同比上升78%。

3)蒼穹星瀚延續高增長,大型企業市場標杆客户實現突破:蒼穹是我國首個以構建EBC五大能力為核心目標的雲原生架構PaaS平台,星瀚雲5月從蒼穹拆分獨立,是面向大型企業的SaaS管理雲。目前蒼穹應用市場生態夥伴數量累計近800家,星瀚雲可提供超200個SaaS應用,1H21蒼穹平台+星瀚雲實現收入1.6億元,同比增長155%,新增客户數142個,整體續費率超過100%,後期收入有望隨客户數增加、單客户加載模塊增加進一步增長。蒼穹星瀚與華為、雲南中煙、海信集團的項目陸續上線,標杆客户實現里程碑式突破,為後期大型企業的國產替代打下基礎。同時,公司設立大企業BG,計劃由總部專營大型企業市場(收入規模100億以上),整合銷售、授權、交付、服務等一系列資源,有望看到公司在大型企業市場進一步突破。

投資建議,“買入”評級

考慮到公司未來兩年或持續加大蒼穹平台和星瀚雲的投入、以及研發費用資本化率大幅下滑的影響,雲計算行業高速成長確定性機會明確,公司在中大企業市場戰略全面推進、前景更加明朗化,“買入”評級。

風險提示:

客户拓展不及預期;雲服務市場競爭加劇。

3.7、騰訊控股(0700.HK)

推薦邏輯:短期政策初步探底,公司積極擁抱監管,持續回購彰顯長期信心

1)監管釋放積極信號,各新規對騰訊業務影響有限,公司配合監管服務社會。(1)2021年8月30日中央全面深化改革委員會第二十一次會議提出‘防止資本無序擴張初見成效’,系監管2020年12月提出“強化反壟斷和防止資本無序擴張”以來首次表態,預計短期政策或已出盡,未來引導互聯網平台向服務經濟發展和科技進步傾斜;(2)遊戲行業不確定性落地,未成年人遊戲時間大幅縮短緩解輿論爭議,流水佔比較低對收入影響小;(3)廣吿:微信數據處理和算法推薦方面保持謹慎,朋友圈廣吿受影響有限,小程序和視頻號持續創造增量;(4)金融科技:支付降費服務中小微企業;(5)投入1000億元,探索可持續社會價值創新,助力共同富裕。

2)充分考慮政策影響以及基本面展望,公司持續回購從自身角度出發確認底部價值。(1)8月19日-9月1日,騰訊回購8次總計6.99億港元,成交均價453HKD,對應21年預測PE26.8X,9月1日最新回購均價485.7HKD,對應21年預測PE28.7X,接近歷史底部。(2)覆盤歷史回購及股價走勢,騰訊回購股價往往處於階段低點,發生在外部事件驅動和戰略轉型期,回購後股價一年內平均漲幅+91%。

投資建議,維持 “買入”評級

短期公司主動加大投入,未來看好遊戲版圖海外擴張、小程序和視頻號商業化提速、以及雲服務滲透率提升。公司中長期營利性與成長性明確,維持“買入”評級。

風險提示:

監管風險,流量紅利消退風險,遊戲表現不達預期風險,競爭加劇風險。

3.8、中國軟件國際(0354.HK)

推薦邏輯:1H21盈利提升顯著,看好業績穩健成長以及華為生態配置性機會

1)各項業務進展基本符合預期,我們維持21全年預測:1)基石業務:1H21收入62億元,同比增長29%增速加快,佔營收比重74%,其中華為研發外包相關收入同比增長10%保持穩健增長,匯豐、騰訊、平安、阿里、榮耀、中移動、百度、泰康等其他客户進展順利驅動基石業務整體增長加快。我們維持21年全年基石業務收入同比增長24%的預測。2)雲智能業務:1H21收入21億元,同比增長73%,佔營收比重26%,其中雲產品收入符合我們預期、雲服務收入增長強勁超出我們預期、JF平台收入略低於我們預期(源自Z計劃相關收入貢獻增長放緩,未來增量收入貢獻主要來自雲集),我們維持21年雲智能業務收入同比增長50%的預測。3)鴻蒙相關業務:主要包括鴻蒙相關研發外包、IoT模塊、PaaS中間件開發等業務,1H21進展基本符合預期,我們維持預測2021年鴻蒙相關收入貢獻有望達20億,收入佔比達11%。

2)中長期穩健配置型機會不變,且存在事件性和流動性驅動因素:公司是中國最大的IT服務外包龍頭,商業模式逐步隨人力-項目-產品型延伸,伴隨華為主業經營穩健、以及華為雲、鴻蒙、汽車等高增長領域發展,有望實現同步快速增長。我們維持公司作為中長期穩健配置型確定性機會的判斷不變,每年淨利潤成長性兑現有望驅動股價上漲。後期股價催化劑主要來自:1)事件性:公司是華為生態(鴻蒙、雲計算、汽車)首選龍頭標的,華為相關進展積極有望催化公司股價上漲;2)流動性:公司即將分別於8月31日、9月6日正式被納入MSCI中國指數、恆生大中型股指數,且我們預計公司明年有望A股上市,有望保持較高市場關注度。

投資建議,維持 “買入”評級

受益於華為多業務線以及其他大客户業務拓展,我們預計基石業務有望延續穩定增長,雲智能業務高速發展將驅動未來整體業績快速增長。公司未來業績高成長性及鴻蒙生態相關新業務發展具備較強吸引力,我們預計公司發行CDR在A股上市後有望享受更高估值水平、未來在港股與A股兩地的估值折價差距有望收窄,維持“買入”評級。

風險提示:

IT服務行業競爭加劇;雲業務及JF平台發展放緩;華為經營風險。