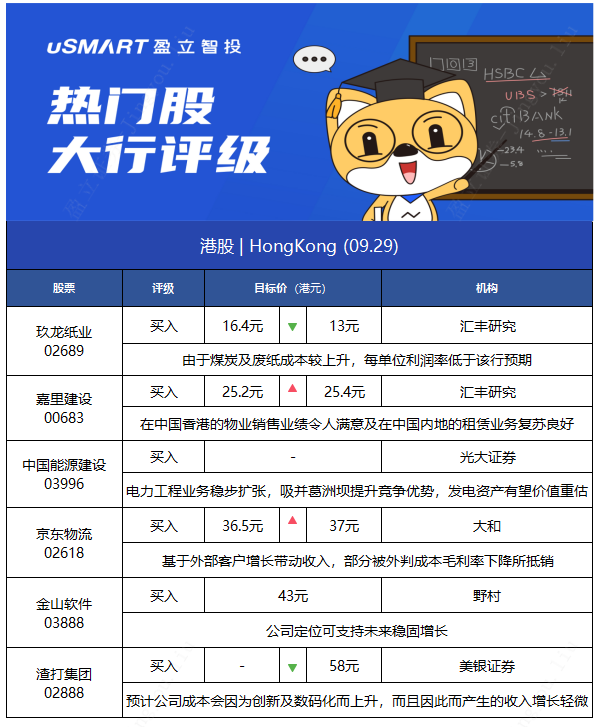

1.汇丰研究:维持玖龙纸业(02689)“买入”评级 目标价降20.7%至13港元

汇丰研究发布研究报告称,维持玖龙纸业(02689)“买入”评级,目标价由16.4港元降至13港元,下调2022-23财年每股盈利预测14.5%及11%。公司下半年税后净利润同比增长64%,符合该行预期。但由于煤炭及废纸成本较上升,每单位利润率低于该行预期,有部分被外汇收益及较低税率所抵销。

报告中称,下半年每吨调整后净利润为394元人民币,低于上半年的456元人民币,同样低于2017-2018财年时供应短缺的水平;派息也低于预期。该行指,国内多个省份出现限电情况,虽然纸业受影响较少,但仍将受到负面影响,预计供应及需求会降低,因此不再预期第四季利润率可显著扩张。

2.汇丰研究:维持嘉里建设(00683)“买入”评级 目标价微升至25.4港元

汇丰研究发布研究报告称,维持嘉里建设(00683)“买入”评级,目标价由25.2港元上调至25.4港元,上调今年盈测0.9%,下调明年盈测10.5%,以反映公司在中国香港豪宅项目销售。

报告中称,公司向顺丰出售嘉里物流(00636)股权后,可以收取逾110亿元款项,其中部分资金将在10月通过分配2.3元的特别股息直接返还给股东,相信将有助于公司将资金投放更高增长前景的新项目。

该行表示,鉴于公司在中国香港的物业销售业绩令人满意,以及在中国内地的租赁业务的良好复苏,该行估计其2021年的股息收益率为18.3%,撇除特别股息则为6.8%,将是同行中收益率最高之一。

该行指,与同业置地公司相似,公司早前宣布有意回购,管理层认为现股价未体现公司实际价值,该行预计在近期板块气氛疲弱下,举措可对公司股价带来支持。嘉里建设现股价相当于资产净值(NAV)折让65%,预测今年市账率0.24倍及预测市盈率6.1倍。

3.光大证券:首予中国能源建设(03996)“买入”评级 发电资产或迎价值重估

光大证券发布研究报告称,首予中国能源建设(03996)“买入”评级,预测2021-23年归母净利为67.68/90.83/99.52亿(考虑到其9月17日吸收合并葛洲坝完成后,9月17至年底的归母净利有一定程度增厚,同时2022年全年归母净利增厚),现价对应2021年动态市盈率为6.6x。

光大证券主要观点如下:

电力工程业务稳步扩张,吸并葛洲坝提升竞争优势:

2020年度,公司新签合同额达5,778.28亿元,同增11.04%,工程建设业务新签合同额为人民币5,565.62亿元,同增11.93%,占公司总订单金额的96.32%;2021H1,公司新签合同额达4,832.89亿元,完成年度新签合同额计划的74.7%,同增58.2%。公司吸并葛洲坝,将整合葛洲坝新能源建设优势资源,有利于消除同业竞争,打开市场区域布局,加强公司产业链竞争优势。公司吸收合并葛洲坝后,原葛洲坝其他股东将持有公司总股本的27.99%,中国能建集团直接及间接合计持有公司总股本的45.06%,仍为公司的控股股东。

公司为电力建设领军企业,延伸至运营“EPC+O”水到渠成:

公司代表我国电力设计领域的最高水平,控股股东所属电力规划设计总院是“国家电力规划研究中心”依托单位;公司火电建设为世界最高水平,核电建设业务市占率全国第一,水电建设水平世界领先,新能源建设业务国内市占率超20%,能源输送通道工程承包多项世界第一;公司项目承包资质优秀,EPC业务覆盖领域广、业务能力强;公司提供全产业链、全生命周期的一站式综合服务,电力建设延伸至运营水到渠成。

携手宁德时代参与储能,签约政府布局新能源投资:

公司光伏屋顶和储能项目质量优秀:2021年8月,中国能建山西院总承包建设的世界最大内陆浮体太阳能发电厂之一的新加坡胜科腾格浮体太阳能发电厂建成启用。公司与宁德时代签订战略合作协议,“十四五”期间双方将在储能领域全面开展深度合作;2021H1,公司与多地政府签约新能源投资框架协议或战略合作框架协议。

发电资产有望价值重估,“十四五”期间装机量预计高速增长:

对标行业龙头公司,测算中国能源建设发电运营资产价值约277亿元;“十四五”期间公司力争控股新能源装机容量达20GW以上,约为目前新能源总控股装机量的14倍。

盈利预测、估值与评级:中国能源建设在电力建设及运营投资领域有竞争优势,20年及21H1新签订单稳步增长,为公司后期业绩带来确定性。该行看好公司在“十四五”期间新能源发电运营资产规模快速增长带来的价值重估及经营利润增长。

风险提示:下游发电运营项目建设需求不及预期风险;发电运营资产投资进度慢于预期。

4.大和:维持京东物流(02618)“买入”评级 目标价升至37港元

大和发布研究报告称,维持京东物流(02618)“买入”评级,预计2022-23年净亏损将下降,主要基于外部客户增长带动收入,部分被外判成本毛利率下降所抵销,目标价由36.5港元升至37港元。

大和称,昨日(28日)与京东物流管理层进行了非交易性路演,其中管理层分享了与其综合供应链客户富豪汽车(Volvo)合作的成功案例。该行表示,看到京东物流成功利用Volvo的经验,提供服务予其他原厂设备制造商(OEMs),而集团也开始由模组化及标准化中小企服务取得一些成果,今年上半年的外部客户数目同比增59%,相信此因素会成为推动集团近期股价的主要动力。此外,管理层表示没有因近期限电而出现大型营运中断。

另外,虽然采取以收入增长为导向的策略,管理层对获得规模经济有信心;目标是在规模建立后,毛利率可达到双位数字,到2024年净利润率达1.5%至2.5%。集团已开始在其综合供应链服务下,对外开放其智能物流技术服务,相信集团可将市场领先的智能物流技术变现,并创造额外收入,不过管理层指该业务仍处于早期阶段。

5.野村:予金山软件(03888)“买入”评级 目标价43港元

野村发布研究报告称,予金山软件(03888)“买入”评级,目标价43港元,预期在2020-23年收入年均复合增长率可达18%,主要受惠金山办公(688111.SH) 的办公室软件业务支持,预计该业务2020-23年收入年均复合增长率可达36%。

报告中称,考虑内地互联网及云业务快速发展,透过多元化业务如线上游戏、办公室软件及附属公司其他业务等,相信公司定位可支持未来稳固增长。

该行指出,政府近日收紧线上游戏行业措施,部分游戏延迟取得发行许可,致公司押后部分线上游戏推出时间至2022年,游戏业务今年或同比倒退,整体而言,预计公司未来游戏业务板块发展稳定,考虑短期弱势,预计2020-23年游戏业务收入年均复合增长率3%。

6.美银证券:重申渣打集团(02888)“买入”评级 目标价降至58港元

美银证券发布研究报告称,重申渣打集团(02888)“买入”评级,目标价下调至58港元,预计公司成本会因为创新及数码化而上升,而且目前因此而产生的收入增长轻微,该行下调其收入预测,认为其在其在存款增加同时未作出相应投资,于现时低息环境下进一步蚕蚀利润率。

该行估计,若美联储在2023年底前加三次息,会令渣打明年后的收入增加7%,该行又减少渣打减值损失预测,预计渣打在发布季绩时再推出2.5亿美元股份回购。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm