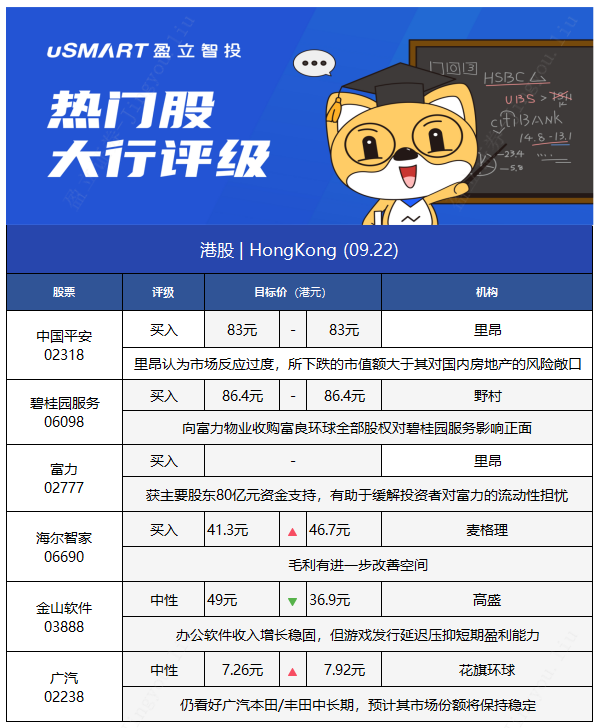

1.裏昂:維持中國平安(02318)“買入”評級 目標價83元不變

裏昂發表報告指,維持中國平安(02318)“買入”評級,目標價維持在83元不變。中國平安在過去一個星期股價下跌13%,裏昂認爲市場反應過度,所下跌的市值額大於其對國內房地產的風險敞口,且平保目前的估值預測均處於H股上市後歷史低位,高級管理層也一直在增持股份,顯示他們對公司長遠前景的信心。

報告重申,平保只有5%的保險基金是投資在房地產,而對華夏幸福(600340.SH) 的投資的66%已經作出了撥備,餘下風險敞口只有180億元人民幣,另外對恆大並無任何敞口,而且透過平安信託對房地產的投資並不在資產負債表內,因此在萬一出現違約的時候,平保不會承擔責任。

2.野村:碧桂園服務(06098)收購富力物業影響正面 維持“買入”評級

野村發表報告指,碧桂園服務公佈斥最多100億元人民幣向富力物業收購富良環球全部股權,本次收購對對碧桂園服務(06098)影響正面,維持“買入”評級及目標價86.4港元。

爲避免主要由於富力物業流動性問題造成潛在風險,交易將包括三個部分,其中包括基於表現保證,碧桂園服務以50億元人民幣(單位下同)收購富良環球的現有業務(8600萬平方米在管面積),相當於今年預測市盈率10倍。野村預料至今年底,碧桂園服務的在管面積規模可增加8,600萬平方米,未來會再有6600萬平方米的增加。而富良環球對集團收入及核心盈利的推動,預計分別不低於42億元及5億元。

3.裏昂:富力(02777)獲大股東80億元資金支持 維持“買入”評級

裏昂發表研究報告指,緊接着出售物業管理業務後,富力(02777) 獲主要股東李思廉及張力提供80億元資金支持,認爲行動反映出主要股東對解決短期流動性問題的承諾,以及對公司股權價值的信心,料有助於緩解投資者對富力的流動性擔憂及未來六個月股價壓力。裏昂維持對富力的“買入”評級 。

富力預期基於手頭上可用現金和股東提供財務支持,除非出現任何不可預見的情況,否則即使不作任何外部融資或資產處置,也有足夠流動性來償付短期內到期的債務。

不過該行也提示,富力六個月後的流動性狀況仍受合約銷售現金回收、資產處置進度以及開發商整體融資環境的影響。

4.麥格理:海爾智家(06690)毛利有進一步改善空間 升目標價至46.7元

麥格理髮展報告,稱海爾智家(06690)毛利有進一步改善空間,給予“跑贏大市”評級,上調2021-2022財年盈測5.3-7.9%,目標價相應由41.3元升至46.7元。

報告稱,海爾智家透過數字化經營提升效率,中國高端化策略仍是重心。公司上半年海外收入按年升23.5%,管理層希望複製中國的成功模式至海外,通過捕捉需求升級,進一步擴大特定市場市佔,爭取成爲各個海外細分市場的領導品牌。

報告稱,儘管原材料及運費成本上升,但預計產品提價及持續組合調整可抵銷成本壓力。受惠下半年起進一步提升效能,該行預計公司海外業務至2025年經營溢利率逾7%,高於今年上半年的5.7%。

麥格理表示,在高基數下,海爾智家下半年收入增長預計放緩至7%;通過成本減省及經營效率提升,料公司可以達成股權激勵計劃所指引的2021財年123.8億元人民幣溢利目標。

5.高盛:降金山軟件(03888)評級至“中性” 目標價調低至36.9元

高盛發表研究報告稱,金山軟件(03888) 第二季業績好壞參半,其辦公軟件收入增長穩固,但遊戲發行延遲壓抑短期盈利能力,目標價由49元下調至36.9元,評級由“買入”降至“中性”。

高盛將金山軟件2021年、2022年的收入預測分別降低約6%和4%,其中將在線遊戲的收入預測下調18%和15%,但被辦公軟件和服務收入預測上調所部分抵銷。高盛預期到2023年,辦公軟件和服務將佔公司收入的61%,由於考慮到當前的趨勢和其網絡遊戲較低的運營槓桿,將2021年和2022年的淨利潤預測分別下調47%和15%至3.54億元人民幣(下同)和9.21億元。

6.花旗環球:升廣汽(02238)目標價至7.92元 維持“中性”評級

花旗環球研究部發表報告,將廣汽集團(02238)目標價由7.26港元升9.1%至7.92港元,維持“中性”評級。

報告指,廣汽集團公佈8月汽車銷量爲12.2萬輛,同比下降32%;首8個月累計銷量爲132.9萬輛,同比增長 12%;佔花旗全年預測44%。

廣汽本田8 月汽車銷量同比跌38%至4.5萬輛。首8個月累計銷量增長3% 至47.7萬輛;豐田8月銷量同比下降36%至4.3萬輛;首8個月總銷量達到 53.5 萬輛,同比增長16%。本田和豐田受芯片短缺影響最大。根據 IHS 最新發布的中國汽車產量的預測,本田和豐田在第三季將受影響, IHS 預計汽車製造商減產預計分別爲 14.6萬及3萬輛,還預計本田/豐田將各減產4.9萬及5.4萬輛,預計芯片短缺的負面影響到持續到2022年底。

該行小幅上調廣汽2021-23年盈利預測至 87-93 億元人民幣(下同),期間每股盈利年複合增長率爲4%。預期廣汽傳祺2021 年毛利率轉正,但仍會虧損52 億元;預計2021 年廣汽菲亞特/三菱淨虧損將小幅收窄至 12.5 億元及7.88 億元。

該行仍看好廣汽本田/豐田中長期,預計其市場份額將保持穩定,因此小幅上調2021年銷量預測至88.2萬及96.4萬輛。