覆盤2021年上半年的服裝市場,筆者發現又一現象級趨勢:女裝、男裝、大眾休閒、體育服飾幾大子行業中,體育服飾賽道之外,男裝尤其“出圈”,呈現分化趨勢,龍頭盈利能力顯著增強。

體育服飾賽道,雙奧機遇下迎來“大年”,且市場格局集中,在此不做過多討論。男裝賽道,仍處於發展早期,存在市場規模與集中度雙升的發展機遇,更易培育規模較大的龍頭企業,值得引起重視。

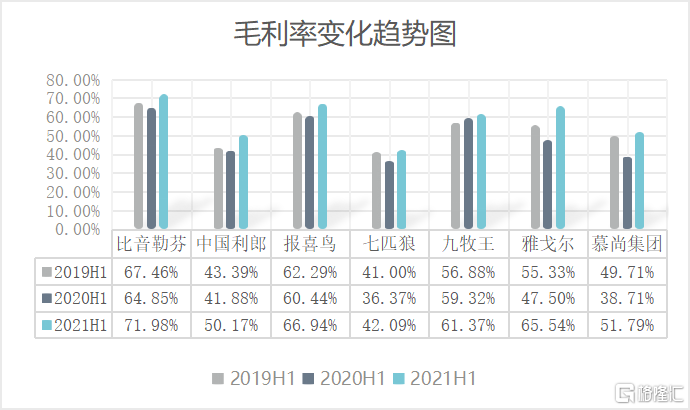

數據例證來看,上半年,中高端男裝行業總體收入達73.06億元,同比增長26.95%,同比2019年增長7.82%,超過疫情前水平;毛利率方面,根據不完全統計,男裝企業或是以男裝為主導的服裝集團,毛利率大多實現大幅提升,亦全面趕超疫情前水平。

(來源:Wind,格隆彙整理)

具體到標的,中國時尚男裝龍頭品牌GXG的母公司——慕尚集團進入筆者的研究視野。主要原因包括:1、單一品牌、品類的成長性難免存在桎梏,慕尚集團在男裝領先優勢上逐步深入其他品類,目前童裝漸成氣候,多品牌、多品類孵化能力較為突出。2、17日,慕尚集團公佈2021年中期正式財報,結合早前各大電商盛典表現,其經營業績不僅與上述趨勢契合,還顯現前瞻佈局的戰略價值,提供出新範式,且財務結構相對健康。

下面,具體來探究一下。

1、多重因素加成,毛利率全面大增

慕尚集團上半年整體毛利率增至51.8%,同比2020年的38.7%大幅提升13.1%,也高於2019年的49.7%(即疫情前水平)。同時,按不同維度劃分,慕尚集團旗下核心品牌,以及全銷售渠道的毛利率全面大增。相比2020年同期,GXG品牌毛利率提升15.3個百分點;線下自營渠道毛利率在高基數上再提升2.7個百分點至69.4%,線上渠道毛利率提升8.4個百分點。

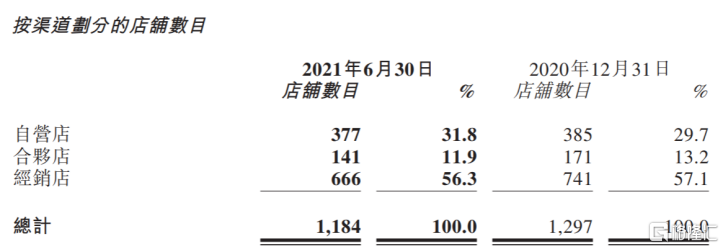

背後來看,慕尚集團上半年延續渠道改革動作,自營店數目小幅減少8家至377家,合營店、經銷店分別減少30家、75家至141家、666家,使得自營門店佔比提升至31.8%。在零售行業,自營門店的毛利率往往高於合營、加盟等門店。同時認為,慕尚集團自2019年下半年轉而發展高勢能線下門店,有效提升品牌形象、客户體驗及向線上引流,形成品牌增值效應。

(來源:公司中期財報)

更直觀數據上,這三類門店上半年的毛利分別為2.99億元、0.32億元及0.92億元,直營門店效能明顯更高。

此外,得益於費用管控能力和規模效應,慕尚集團上半年在收入同比增長10.7%的背景下,實現了銷售成本的不增反降,降幅為12.9%。

2、全渠道收效,帶動經營業績回暖

到上半年,慕尚集團線上線下一體化模式更加成熟,降低了線上渠道的折扣率,收入貢獻有所減少,而線下渠道帶動其整體收入同比增長10.7%。其中,自營渠道收入達4.31億元,同比增長62.7%,收入佔比達35.8%。也充分展現,線上線下一體化,全渠道收效商業模式的優越性、穩定性。

行業視角下,一方面,歷經數字化轉型加速,互聯網流量的紅利削減,獲客成本高企;另一方面,疫情推動不少企業去年線上業務大增而形成高基數,隨着防疫見效線下業態回暖,自然分流線上。

不過積極的是,線上渠道仍存結構性增長機會。在近日的“99大促”中,慕尚集團線上整體毛利率再現大幅提升,同比增長9.9個百分點至48.5%,客單價亦同比增長9.7%。GXG品牌為例,按渠道細分,在抖音等新興平台表現尤其亮眼,GMV、銷售量及下單人數等指標均翻倍式增長,毛利率提升9個百分點。

總的來説,線上為王還是線下為王似乎不再重要,深入新零售佈局,全渠道收效的玩家將分享更充足的市場紅利,更具業績成長性。

3、資產負債率低於行業,資產淨值正向增長

財務結構方面,慕尚集團亦相對健康。

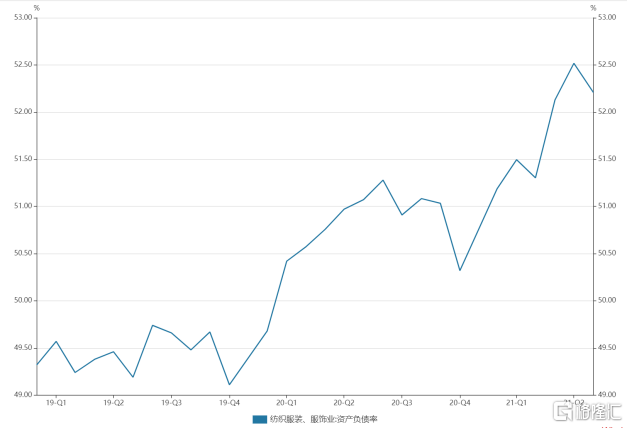

進入2019年以來,紡織服裝業的整體資產負債率始終維持在50%左右,截至目前超52%且從趨勢上看不排除出現震盪上行的可能。具體到頭部企業,江南布衣(3306.HK)、雅戈爾(600177.SH)的資產負債率亦高於50%。慕尚集團上半年的資產負債率較去年年末的32.5%大幅提升,達44.9%,但仍低於行業平均。同時,隨着其經營業績回暖,可能逐步迴歸常態。

同時來看,上半年,慕尚集團的資產淨值正向增長,達8.72億元;流動比率(流動資產總額/流動負債總額)為1.87,較去年同期有所提高,短期償債能力變強。截至上半年末,慕尚集團現金及現金等價物約為7.48億元,現金儲備充裕。

4、小結

如開篇提到,男裝賽道,存在市場規模與集中度雙升的發展機遇,且似乎正在步入發展分化期,頭部企業的增長空間與盈利能力均值得期待。

在這之中,新零售提早轉型成功,以男裝為主導,擁有多品牌的服裝集團——慕尚集團更是潛力玩家,其基本面恢復向好,已比肩甚至已超越疫情前水平。

且值得注意的是,下半年是服裝企業的傳統旺季,秋冬款的羽絨服等品類單價較高,同時會有中秋、國慶雙節假期,以及“雙11”、“雙12”等一系列大型電商活動共同支撐相關企業的經營業績。參考今年“五一”假期,從線上到線下,各個場景的消費全面“爆發”,百貨購物的消費金額增長尤其明顯,同比增幅達19%。

慕尚集團在羽絨服等品類上頻繁破圈而取得良好市場反響,也一直是購物節“寵兒”,在歷屆各種線上、線下活動中持續取得亮眼表現。不難預見,慕尚集團下半年發展將迎來更高光的時刻,或有望走出業績與估值的“戴維斯雙擊”。