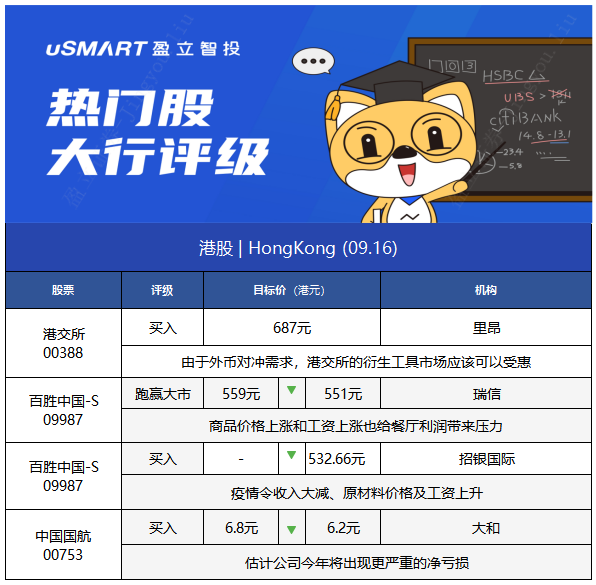

1.里昂:重申港交所買入評級 目標價687港元

里昂發佈研究報告稱,重申港交所(00388)“買入”評級,目標價687港元,市場對在下月18日推出MSCI中國A50互聯互通指數期貨合約感到雀躍,公司管理層在里昂舉行的論壇上表示,對公司的盈利預測不會單單與推出個別產品扣連。

報告中稱,該行引述港交所管理層表示,跨境理財通和債券通對公司盈利直接影響有限,不過由於外幣對衝需求,港交所的衍生工具市場應該可以受惠。不過該行指出,港交所的交易成本比中國內地和美國高,認爲長遠來說需要更低的交易成本來維持競爭力。

2.瑞信:維持百勝中國-S(09987)“跑贏大市”評級 目標價微降至551港元

瑞信發佈研究報告稱,維持百勝中國-S(09987)“跑贏大市”評級,將2021-23年每股盈利削減16%/3%/3%,目標價由559港元下調至551港元。

報告指出,公司預計第三季調整後營業利潤,不包括特殊項目將下降約50-60%,主要是由於疫情影響餐廳的運營及8月銷售,而商品價格上漲和工資上漲也給餐廳利潤帶來壓力。第三季度業績令人失望。

報告提到,公司8月同店銷售額下降10-20%中段,但與2019年8月相比增加20%。其中,同店堂食銷售額下降約20-30%;交通樞紐門店銷售額下降約40-50%。在8月份爆發高峯期,17個省500多家門店關閉或暫停堂食。

3.招銀國際:維持百勝中國-S(09987)“買入”評級 目標價降至532.66港元

招銀國際發佈研究報告稱,維持百勝中國-S(09987)“買入”評級,基於將2022年預測市盈率由32倍下調至30倍,以反映行業估值向下,目標價降至532.66港元。

報告中稱,國盛公佈第三季業務更新,預計經調整經營利潤同比跌約50%至60%,主要由於疫情令收入大減、原材料價格及工資上升,以及公司爲增加客流推出優惠促銷。該行認爲上述盈利低於預期,但對其今年第四季及明年展望維持正面,由於店鋪擴張、外賣業務強勁及必勝客改革,估計明年純利增長34%。

4.大和:維持中國國航(00753)“買入”評級 目標價降8.8%至6.2港元

大和發佈研究報告稱,維持中國國航(00753)“買入”評級,目標價由6.8港元調低8.8%至6.2港元,估計公司今年將出現更嚴重的淨虧損,同時下調對其明年每股盈利預測32%,以反映最新8月數據及旅遊需求延遲。

該行表示,與國航管理層進行了會議,當中公司對中秋節旅遊的預期低,至於國慶假期,目前機票預訂量爲去年水平的90%,認爲9月中的能見度較高,因現時不少旅客在出發前數天才買機票。公司管理層重申對旅遊需求的正面看法,預期一旦疫情受控,商務旅遊及熱門休閒航線會強勁復甦。

報告中稱,國際航空運輸協會(IATA)早前估計2023年可全面恢復到疫情前水平,國航管理層的看法不及IATA預測樂觀,並預計近期貨運費率維持高位。公司會要求收取燃油附加費,以抵銷燃油成本上升,同時對燃油對衝持開放態度。