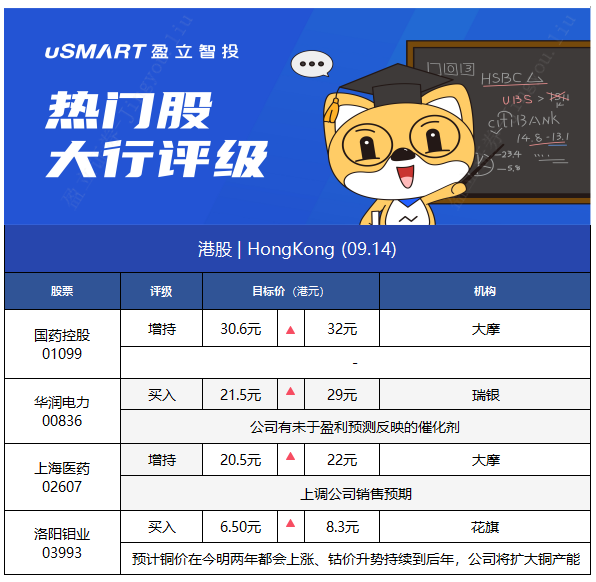

1.大摩:维持国药控股增持评级 目标价升4.6%至32港元

大摩发布研究报告称,维持国药控股(01099)“增持”评级,目标价由30.6港元调高4.6%至32港元,上调2021-30年销售及毛利率假设,不过同时调高销售及推广开支的预测,令该期间盈利变化为跌10%至升14%。

2.瑞银:重申华润电力买入评级 目标价升34.8%至29港元

瑞银发布研究报告称,重申华润电力(00836)“买入”评级,并为行业首选,目标价由21.5港元升至29港元,相当于明年预测市账率1.4倍,反映公司今年上半年业绩优于预期。

报告中称,上调公司今年至2023年盈利预测分别15%、10%及5%,主要由于公司今年新增可再生能源产能预计达4.9吉瓦,高于该行早前预期的3.9吉瓦;今年的风电利用小时较高,由26%升至27%;及利息成本下降0.6个百分点。该行相信,公司有未于盈利预测反映的催化剂,包括受惠于碳交易和绿色电价推出、错峰用电定价改革,及煤价改革等。

3.大摩:维持上海医药增持评级 目标价上调7%至22港元

大摩发布研究报告称,维持上海医药(02607)“增持”评级,预计2021-24年盈利变化为-8%至+7%,目标价由20.5港元上调至22港元。

报告中称,大摩上调公司销售预期,主要假设云南白药合作令产品组合扩大,同时降低2021年和2022年整体毛利率预测,以反映集中采购降价带来的分销毛利率下降,但提高2023年和2024年的毛利率预测。

4.花旗:上调洛阳钼业目标价至8.3港元 评级买入花旗发表报告指,铜和钴的价格走势强劲,将洛阳钼业(03993.HK)目标价上调27.7%至8.3港元,维持买入评级,认为其H股股价比A股有折让,因此较偏好港股。由于预计铜价在今明两年都会上涨、钴价升势持续到后年,以及公司自2024年起将会扩大铜的产能,花旗上调洛阳钼业今年盈利预测6.9%,明年盈利预测上调7.6%,2023年盈利预测则下调2.9%。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)