來源:齊子概

有商業的地方,就有交易,而有交易的場景,就離不開簽名。

十幾年前,在美國舊金山,有一家提供網上按揭交易的公司,但創始人Tom Gonser逐漸發現,實現這項服務並不容易。

這是因爲,按揭交易涉及到太多材料和合同的簽署,要求籤字方至少需要配備打印機、傳真機、掃描儀等機器,最終才能通過E-mail這種方式傳輸。

也是因此,Tom Gonser產生了成立一家電子簽名公司的想法,用戶能夠直接在電子文件上直接簽名併發送。

經過一年調研,DocuSign應運而生,十幾年後,這家公司成了全球電子籤市場的龍頭企業,電子簽名這門生意的服務對象,也從用戶延伸至B端企業。

若幹年後,電子籤的風吹向國內,不僅誕生了多家電子籤公司,包括騰訊、字節跳動等互聯網巨頭,或是投資或是直接入場,成爲賽道重量級玩家。

這是一門什麼樣的生意,爲什麼大衆對這個賽道還是如此陌生,這條賽道潛力如何,本文試圖釐清這些問題。

01 一門效率生意

當前,電子簽名主要的落地場景,包括企業對內、對外的身份認證、合同簽署、合同管理、存證出證等。

這本質上是一門“效率”生意。

20世紀末,全球範圍內多國/組織陸續發佈“電子簽名”相關法案,標誌着以“電子簽名”爲技術及法律爲基礎的電子合同時代到來。

2003年成立的美國公司DocuSign是全球電子簽名市場的絕對龍頭,其2018年在納斯達克上市,目前佔據着全球電子簽名市場70%的份額;

國內電子籤市場從1998年開始萌芽,至今已經形成較爲完善的產業鏈:上遊包括實名認證服務商、時間戳服務機構、CA機構等,中遊包括第三方電子簽名平臺,下遊包括各類終端用戶(政府機構、互聯網平臺、金融機構等)以及消費者個人用戶。

從發展階段來看,我國電子簽名市場在2012年以後進入加速發展期,本質上是隨着雲計算的大規模鋪開而加速的,商業模式也加速成型。

在這之前,電子簽名市場主要玩家爲傳統電子簽章平臺以及各地CA(電子認證)機構,他們處於產業鏈上遊,業務更聚焦政務市場。

2012年以後,一系列互聯網電子簽名公司出現,開始切入企業市場,最開始在互聯網金融領域全面滲透,後拓展至更多的應用場景。

處於產業鏈中遊的第三方電子簽名服務商,成了更加重要的角色,他們大多提供按年訂閱的SaaS服務,採取多雲部署,且成本較低。

具體來看,電籤公司的營收模式主要分爲兩大部分:包括電子簽名認證和簽署在內的基礎服務、圍繞電子簽名的一系列增值服務。

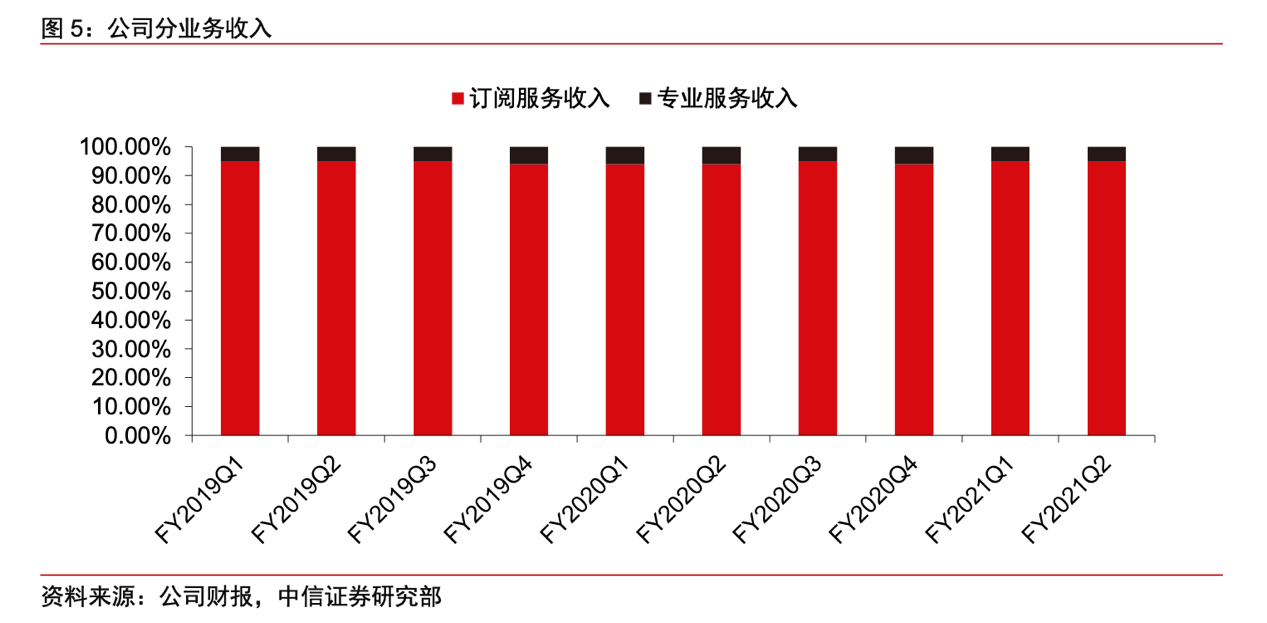

DocuSign當前業務主要包括兩個部分:電子簽名核心主業,以及電子簽名延伸出的Agreement Cloud電子合同管理業務,其2020年財報顯示,基於SaaS電子簽名業務的訂閱服務,貢獻了94.3%的營收,專業服務以及其他佔據另外5.7%的營收。

放眼全球電子簽名市場,SaaS訂閱服務都佔據着最大的營收佔比,億歐智庫數據顯示,2019年我國第三方電子簽名平臺上上籤的收入全部來源於SaaS訂閱服務。

也就是說,當前電子簽名市場,主要營收來源集中於爲企業客戶提供基礎服務,增值部分營收比重較小。

很大一部分原因在於,在全球範圍內,第三方電子簽名市場仍處於早期階段。

當前國內電籤市場已經呈現出頭部效應,e籤寶、上上籤、法大大三家公司,合計佔據國內行業70%的市場份額,競爭已經進入到白熱化階段。

針對業界融資過多這一現象,上上籤與法大大甚至掀起了一場“罵戰”。

去年5月,上上籤創始人兼CEO萬敏公開發聲:“按正常估算,4、5億的資金儲備足以讓一家業務健康發展的2B創業企業,哪怕是習慣花錢大手大腳,也至少可以悠然活四五年以上。不應該是一副‘地主家也沒有餘糧’,迫不及待等米下鍋的樣子。”

他同時還透露了電子簽約行業內存在的線上充值部分刷單等造假方式,並疑似對友商法大大的相關數據提出質疑。

面對上述“指控”,法大大內部工作人員在朋友圈轉發相關內容並評論道,“疫情期間,多少個法大大小夥伴天天深夜2、3點還在爲客戶緊急上線遠程簽約服務,確保了整體收入的逆勢增長,僅線上小微客戶充值收入就是該CEO公佈的其公司業績的20倍!”

巨頭的入場,也讓這條賽道變得更加撲朔迷離。

02 巨頭暗戰電子籤

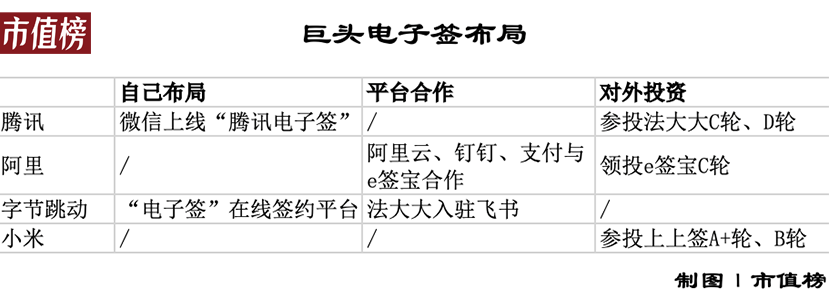

今年7月28日,微信在“騰訊電子籤”小程序上線小借條功能,爲用戶提供開具借條這一服務。稍早一些,“騰訊電子籤”已經上線“小收據”、“小合同——個人租房合同”服務。

同時,騰訊電子籤還推出SaaS版和api版的電子合同服務,與騰訊會議聯合推出“雲簽約”解決方案,幫助企業提升簽約和交易效率。

雖然騰訊電子籤推出了面向C端用戶的服務,但實際電子籤更多是一門To B生意,騰訊做C端,可以理解爲是捎帶手在做。

不止騰訊,包括小米、阿裏巴巴、字節跳動等巨頭公司,或對外投資、或親自下場,參與到電子簽名的角逐之中。

2016年至2018年,小米旗下順爲資本先後參與上上籤A+輪及B輪融資;

2019年,螞蟻金服領投e籤寶C輪近1億美元融資,在這之前,2018年的雲棲大會上,螞蟻金服與e籤寶聯合發佈“螞蟻區塊合約”,稱以區塊鏈爲底層核心技術,創造新的信任機制,阿裏旗下的阿裏雲、釘釘、支付寶隨後都與e籤寶產生了合作關係;

2020年2月6日,法大大入駐字節跳動旗下企業辦公軟件飛書,爲飛書企業用戶免費提供電子合同和法律保障服務。在這兩個月後,字節上線“電子籤“在線籤合同平臺。

2019年,騰訊參投法大大3.98億元C輪融資,再到今年3月,騰訊再次參投法大大9億人民幣的D輪融資。緊接着,7月初騰訊在微信開放“騰訊電子籤”小程序。

巨頭爲何紛紛看中這條賽道?

從大環境來看,To B正在成爲互聯網行業主流的發展發向。當前,我國正加速從消費互聯網向產業互聯網轉型,具體表現爲由消費領域邁進生產領域、由虛擬經濟轉爲實體經濟。To B成爲巨大藍海市場。

2015年左右,To B市場潛力快速釋放,IT桔子數據顯示,僅在15年一季度,就有461家To B企業成立,全年則達到1272家。

電子簽名正是一門典型的B端生意,且在巨頭賦能B端企業線上能力的鏈條中,是一條繞不開的契約通道。

從產業互聯的角度來看,To B企業得生態者得天下,單一產業環節的數字化,幫助企業提升生產效率,而產業環節間數字化打通,能夠催生新的價值。

產業互聯的核心價值,在於用數據打通多個產業環節,通過數字化技術優化產業鏈從生產到消費終端的每個環節。

而通過電子簽名,企業能夠與金融、房地產、人力資源、電商等垂直行業代表企業建立戰略合作關係,容易產生網絡效應,帶動同行業其他企業及產業上下遊企業使用電子合同,獲客成本降低且效果顯著。

03 想象空間有多大?

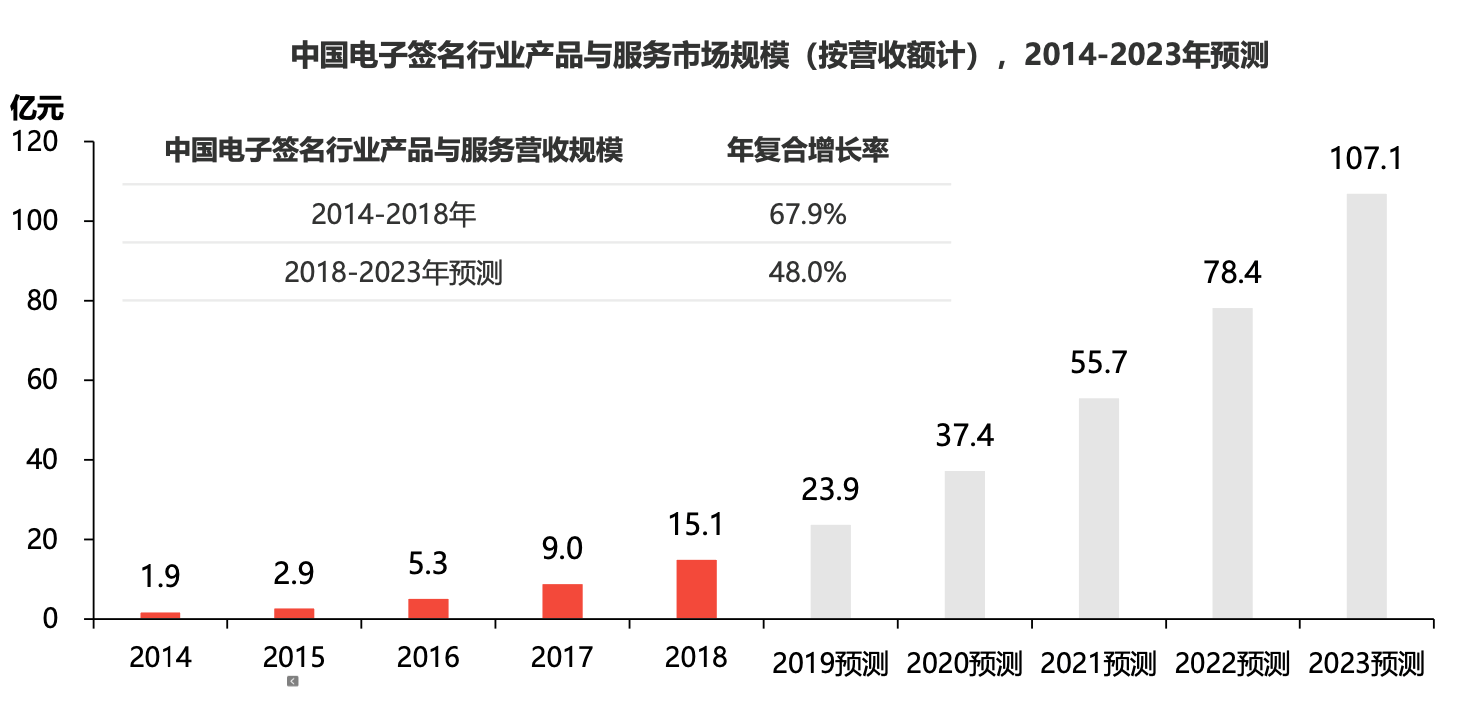

中國電子認證聯盟協會提供的數據顯示,預計至2023年,中國電子簽名行業產品與服務營收規模將突破100億元,並不算大。

不過電子簽名市場仍處於發展初期,潛在可開拓場景衆多。億歐智庫分析師孫盼此前曾表示,“單看電子簽名賽道並不寬,但如果延伸到法律服務、合同管理等其他服務,賽道會擴寬很多。”

同時,當前電子簽名整體滲透率較低,也給了賽道不小的想象空間。

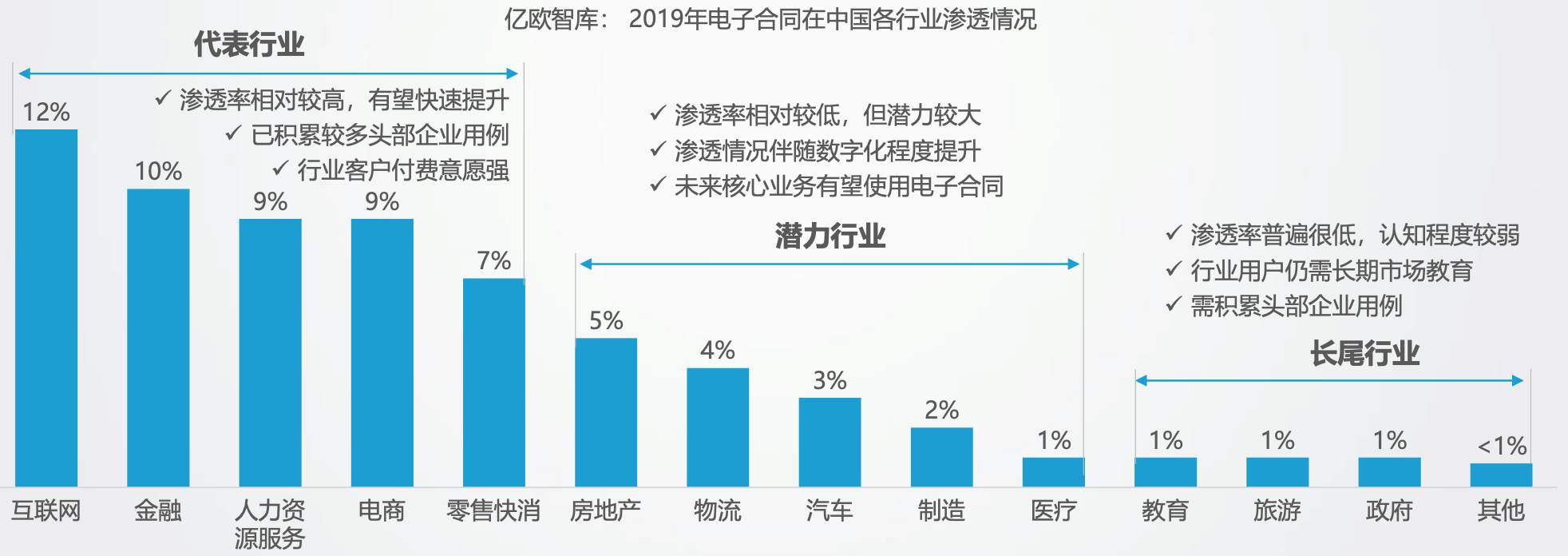

我國電子合同在互聯網行業滲透率最高,2019年爲12%,其次爲金融、人力資源服務、電商、零售快消行業,物流和房地產行業的滲透率預計將逐步提升,但在垂直行業的整體滲透率仍然偏低。

事實上,幾乎所有企業或個人的經濟往來都會涉及合同簽署及管理,且貫穿各行業企業管理及運營的所有環節。因此,除法律規定必須使用紙質合同的合同類型外,理論上其他場景的紙質合同都存在被電子合同取代的可能,而這些場景,無疑都是電子簽名的潛在空間。

某大型投資機構投資總監劉磊(化名)告訴市值榜,他看好電子簽名在中國的前景和電子簽名SaaS公司的前景,一個原因在於,目前國內所有電子簽名SaaS公司的年收入加起來只有美國DocuSign的零頭。

據DocuSign2020年財報,其營收爲9.74億美元,同比增長38.94%,過去五年其營收復合增速爲57.35%。

另一方面,DocuSign佔據着全球電子簽名70%的市場份額,來自美國的營收佔比高達82.39%。但在國內市場,並未有一家企業展現出像DocuSign在美國那樣一家獨大的統治力。

“這個賽道要跑出來,業務資質、政府資源、技術實力、生態建設、運營管理、持續融資能力等都很重要,目前國內幾家頭部企業,從團隊能力和資源稟賦上並沒有哪家展現出明顯優勢,護城河還未建立,不排除有新的實力競爭者出現。”劉磊告訴市值榜。

誰會成爲下一個DocuSign?抱着這樣的想法,過去1年的時間,劉磊把國內電子簽名SaaS的頭部企業都研究了一遍,但最終,他並未下定決心投資任何一家。

令他猶豫的主要集中在三個方面:行業基礎設施尚不完善、未來格局未知、以及市場環境變化。

他表示,由於美國市場估值高企,目前這些國內頭部企業一級市場融資時的市銷率估值已經和Docusign無差了,但是規模、增長、市場地位、技術實力、SaaS關鍵指標等,離Docusign都還有相當差距。

同時現在入場還面臨着未來怎麼退出的問題。“這個賽道的企業大概率未來數年內還會持續虧損,”他補充,電子籤公司本來適合上市的地方是美股,但最近的中概股監管風波之後,去美股可能也不合適了。

市值榜此前在《赴美上市生變,誰的壓力最大?》中做過分析,赴美上市融資渠道受阻後,擋在門外的公司爲了活下去,擺在眼前只有兩條路:擴張或者收縮。

選擇擴張,是互聯網及新經濟公司保障或者迅速佔有市場地位的既有打法,但前提是現金流充沛,否則會出現現金流枯竭。

若短期內不能上市,爲了維持運營,就必須繼續融資,但是,這些公司估值目前普遍過高,如果再融資,按照什麼樣的估值,會是新進入資本和老資本博弈的重點。

如果公司選擇收縮,是在困難時期最安全的對策,但面臨的可能會市場地位下降,增長放緩,進而影響再次上市的估值水平。

總體來看,電子籤這門生意,理論上充滿想象力,但現實來看卻面臨着諸多不確定性。