2021年以來,隨着新冠疫苗在各國的接種率穩健攀升,全球經濟整體進入確定性回暖趨勢,各行各業加快復甦,社會活動也再次展現勃勃生機。

在宏觀經濟發展重現活力的大趨勢下,全球資本市場同樣一片火熱,美股持續新高,A港股題材不斷,一些熱門行業的優秀成長公司也重新得到了明顯的資金關注。

海普瑞(09989.HK)是全球最大肝素製劑供應商之一,近年來公司在深化鞏固自身肝素產業垂直跨國的領先優勢的同時,也在不斷拓展業務邊界,形成了以肝素產業為基礎,CDMO產業雙平台快速推進,佈局全球First-in-class創新藥業務不斷取得新突破的業務生態,體現出了在中國生物醫藥領域具備的獨特競爭優勢,以及較強勁的成長態勢。

對於一個生物醫藥領域公司,市場最看重的是其所處賽道及其業務未來的成長性與確定性。我們認為,海普瑞在這方面已經充分體現出來了足夠可圈可點的優勢,後續獲得市場關注和肯定的確定性將越來越高。

在這裏,我們可以從海普瑞最新的中期業績報吿出發,對其三大業務發展形態逐一解讀,為大家分析一下其優秀的成長性到底體現在哪裏。

看點一:肝素產業一體化見成效,製劑業務增長76.3%

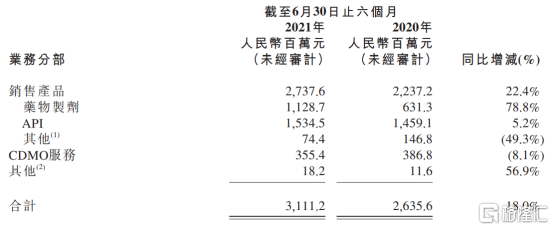

依據財報所示,海普瑞主要業務覆蓋肝素產業鏈、生物大分子CDMO和創新藥物的投資、開發及商業化。2021年中期公司營收、利潤佔比最大的業務來自肝素產業的依諾肝素鈉製劑。

據海普瑞的2021年中期業績顯示,上半年公司實現收入31.1億元,較去年同比增加18%;毛利為9.77億元,母公司持有者應占溢利為3.38億元。

其中,公司上半年累計銷售依諾肝素鈉製劑7,900萬支,銷量行業領先。期內公司依諾肝素鈉製劑實現銷售收入11.29億元,較去年的6.31億元增長78.8%,增長率大幅攀升。

圖表一:營收收入按業務進行拆分

來源:公司中期業績報吿

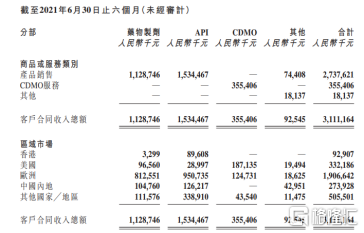

分地區來看,公司重要業務收入地區分佈包括歐洲、中國內地、美國、中國香港,以及其他國家和地區。其中,業務佔比最大的歐洲市場上半年依諾肝素鈉製劑銷售8.12億元,同比增長44.1%。

不僅於此,公吿稱,期內公司歐洲市場的製劑業務銷售單價同比亦增加15.1%,整體呈現量價齊升的態勢。

圖表二:營收收入按地區進行拆分

來源:公司中期業績報吿

歐洲市場業務之所以得以高速推進,一方面在於伴隨歐洲疫情緩和,經濟發展逐漸恢復,經濟活動及醫療服務正常化,醫院及終端藥物的需求逐步回升,向疫情前水平靠攏;另一方面上半年歐洲地區疫情得到有效控制,公司把握機會成功拓展及深耕銷售網絡,進一步加快了銷售業務的拓展,實現了市場份額的擴大。

此外,公司在歐洲市場的業務增長趨勢仍然具備支撐。根據資料顯示,歐洲所使用的新冠疫苗,會增加患者血栓的風險,如此前據歐洲多國衞生部門稱,發現有民眾在接種了英國阿斯利康製藥公司和牛津大學合作研發的新冠疫苗後出現血栓甚至死亡。此外在今年4月,歐洲藥品管理局也曾表示強生疫苗可能與罕見的低血小板血栓病例有關。而海普瑞的依諾肝素鈉製劑在預防靜脈內血栓栓塞性疾病(預防靜脈內血栓形成)等方面有明顯療效。

根據世衞組織和英國國家健康與臨牀優選研究所的臨牀指南,低分子肝素也可以用來預防新冠引起的併發症,由此,進一步的帶動歐洲地區需求量,這也為公司的產品系列銷售推廣提供了極好的機遇。

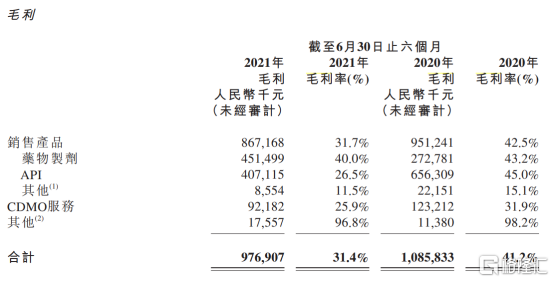

從毛利方面來看,因成本端的抬升及部分產品銷售受疫情等因素影響,公司上半年的毛利較同期略微減少。但從公司核心藥物製劑毛利額同比大增65.5%的趨勢來看,公司的整體業務在維持穩健發展的同時,核心產品呈現出巨大的向上彈性和良好的後續成長性。

圖表三:產品銷售毛利潤成分拆分

來源:公司中期業績報吿

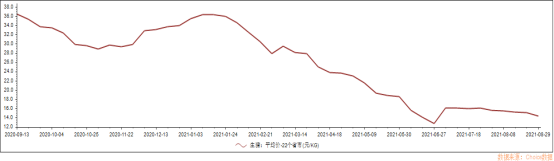

對於海普瑞來説,影響公司藥物製劑成本的原材料是肝素,其提取於豬小腸,所以豬小腸的質量優劣、採購成本的高低,直接影響藥物製劑的成本。根據2020年公司H股上市的招股書,公司一直堅持採購高質量、高標準的豬小腸,致力於從上游源頭把控每一根豬小腸的可追溯性,堅持生產高規格、高轉化率的肝素產品。

從豬小腸的成本控制上來看,海普瑞豬小腸的供給區域主要為中國和美國,美國豬小腸的採購成本低所以影響不大,而這也是公司相比之於國內同行的一大優勢所在。不過,在中國地區就有點複雜。

今年一季度以來,中國地區的豬小腸價格雖然有鬆動,但相對依然維持比往年較高位置。主要原因有二:

一是近年非洲豬瘟影響深遠,導致截至今年初的生豬都一直供不應求,豬肉價格持續高企,以致豬小腸價格同樣被推到了高位;二是隨着線下消費強勁復甦,香腸用的腸衣,以至國內飲食消費習慣及火鍋等行業豬小腸的需求也在提升,導致供應有時會出現緊張情況。

但隨着二季度以來國內生豬出欄量不斷大量增加,豬肉供應明顯轉向供大於求,豬價也持續出現了回落,導致豬小腸價格也出現了回落。

圖表四:近一年來國內生豬價格走勢圖

來源:Choice終端,公司公吿,格隆彙整理

由此及彼,公司所需的肝素原料成本價格亦將會因此降低。而伴隨肝素成本下降,同時在銷量端的持續上升,由此可以推斷未來公司的核心藥物製劑的毛利將會有顯著改善,帶動公司的盈利水平優化和帶來上升空間。

值得一提的是,一直以來,海普瑞有意通過積極推動肝素產業鏈主業向製劑端高端轉型,進行全球垂直產業鏈整合。公司已完成了全球化肝素原料藥生產、研發和銷售體系,有力保障了公司肝素鈉產品原料藥供應的穩定性和安全性。與此同時,海普瑞持續深入推進全球佈局,製劑業務在各個區域多點開花,截至目前,其依諾肝素鈉製劑已在74個國家和地區完成註冊或正在註冊,並在43個國家和地區實現上市銷售。

公司在全球範圍內打造了強大的國際品牌力,作為全產業鏈跨境整合的一體化企業,其在質量把控及供應鏈優勢愈發凸顯,未來有望通過持續提升依諾製劑在全球市場的佔有率,帶動肝素全產業鏈的發展,並不斷夯實自身業績根基,形成源源不斷的現金流,成為肝素行業新的領導者。

在今年上半年,公司的肝素製劑業務銷售收入從去年6月的6.31億元增長至11.3億元,短短一年間增幅78.8%,增長數據令人印象深刻,這也顯示出了公司的肝素產業向製劑轉型成果已取得標誌性的成績。

目前,依諾肝素鈉製劑已成為海普瑞的核心及重要的增長動力,在全球市場的覆蓋率不斷擴大,表現強勁。可以預期,隨着全球經濟的持續復甦、公司製劑業務的不斷輻射拓展,其還將帶領公司持續保持穩定增長。

看點二:雙平台開展CDMO業務,有望拓展更多新訂單

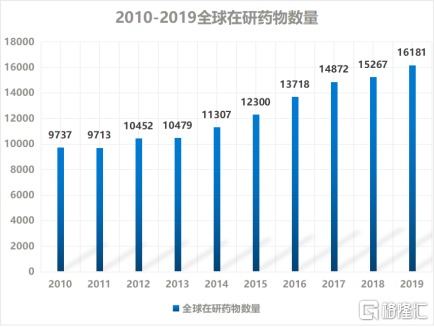

CDMO業務作為CXO領域裏面最具技術競爭壁壘和市場前景,同時也是近年來最受市場關注的細分領域之一,一直被認為是最具價值的黃金賽道。並且全球在研藥物數量一直以來都是處於穩健增長的狀態,基於此,CDMO作為新興的研發生產外包組織便有着很大的發展潛力。

圖表五:2010-2019全球在研藥物數量

來源:Pharmaprojects,格隆彙整理

同時市場數據顯示,2014年生物製劑CDMO全球收入為31億美元,2018年增長至64億美元,2014-2018年複合增長率19.6%,預計到2024年將達到216億美元,2018-2024年複合增長率為22.4%,市場空間巨大。

CDMO發展潛力巨大,海普瑞亦積極參與佈局,其主要通過旗下兩家全資子公司美國賽灣生物及SPL經營CDMO業務。賽灣生物可為客户提供各類重組及天然來源大分子藥物、非病毒載體及基因治療中間體,以及mRNA疫苗有關原料的開發及商業化生產等服務。SPL則致力於提供有關開發及生產從動物和植物源料(如胰腺酶、肝素及肝素類似物)中提取的大分子醫藥產品方面的服務。

在雙平台運作模式下,海普瑞構建了強大的技術壁壘、資金壁壘和品牌認可度壁壘,憑藉其自身的產品與服務優勢以及多年積累的客户渠道,公司持續在高速發展達行業內跑馬圈地,取得跨越式發展。

其中,賽灣生物的銷售額約3.17億元,服務收入的毛利率達到了42.8%,服務收入和毛利規模相比於去年同期分別增長了22.4%和104.2%,展現出了強勁的上升勢頭,與其他CDMO的同業相比,賽灣生物的毛利水平毫不遜色,若於可以進一步拓展產能及擴大中國地區的客户覆蓋,賽灣生物的前景可望,未來可期.。

根據中期報吿,鑑於公司在國際化業務不斷突破和CDMO技術團隊的提升,公司並不缺乏發展更多訂單的潛力。目前公司不僅在積極擴展客户,同時也在持續跟進潛在客户的項目,增加各個階段CDMO項目的數量,為公司CDMO拓寬成長道路。

此外,公司該業務板塊當前一個重要的看點還在於,其CDMO已經成為現有多個商業化的mRNA新冠疫苗供應鏈中的一員。自2020年開始,賽灣生物為全球大規模上市的mRNA新冠疫苗提供所需關鍵酶的生產服務。

因此不難預計的是,後續隨着SPL項目重新恢復運轉,疊加mRNA疫苗需求旺盛帶來的市場機會,公司下半年CDMO業務所貢獻的毛利潤和利潤率提升將十分值得期待。

看點三,佈局全球First-in-class創新藥,持續獲得新突破

在堅持做好原料藥、仿製藥以及CDMO的同時,海普瑞亦在積極佈局first-in-class創新藥物,通過自研和投資的方式,開闢公司新的增長曲線。

通過股權投資及區域權益獲取,海普瑞已持有在研新藥品種超過20個,覆蓋30多種適應症。公司佈局涵蓋腫瘤免疫、糖尿病併發症、細菌感染等多個需求較大的創新藥研發領域。

海普瑞在投資佈局上亦取得不俗的投資成績。在2021年1月,醫藥巨頭Sanofi向海普瑞及其他Kymab股東提出收購Kymab,收購對價為首期11億美元,以及後續不超過3.5億美元的里程碑對價。公司初期投資僅僅付出了4057萬美元,投資回報率高達263%,證明公司擁有挑選創新藥的鋭利眼光。

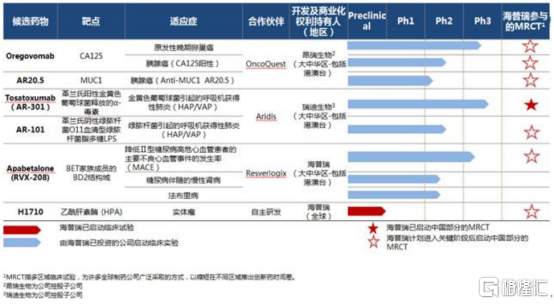

圖表六:公司在研產品管線

來源:公司公吿

從公司的管線佈局可以發現,公司專注於對具備同類首創(FIC)的品種進行開發,做出市場短期內難以取代的新藥,稀缺性優勢之下,這也為新藥上市斬獲更多市場機會。而究其原因來看,筆者認為一個很重要的因素則在於,公司具備穩定的現金流,在篩選管線品種上有更多的自主選擇空間,可以持續關注臨牀未滿足需求,挖掘潛力創新管線產品。

具體來看:

首先關注到,海普瑞參股子公司OncoQuest旗下研發的原發卵巢癌一線新藥Oregovomab。

資料顯示,Oregovomab是一種鼠源單克隆抗體,能夠與腫瘤相關抗原CA-125特異性結合,進而啟動針對該糖蛋白的級聯瀑布式免疫反應。CA-125是最常用的卵巢癌腫瘤標誌物,尤其在漿液性卵巢癌患者血液中含量非常高,並且被婦科癌症國際組織(GCIG)推薦用於評估卵巢癌治療反應和進展。

作為全球首創的免疫療法藥物,目前Oregovomab已獲得FDA與EMA授予的孤兒藥資格,並已在全球多中心展開III期臨牀試驗,有望成為晚期原發性卵巢癌的一線用藥。

而根據世界衞生組織國際癌症研究機構(IARC)最新發布的2020年全球最新癌症負擔數據,2020年全球女性新發卵巢癌約31萬例,死亡約21萬例;其中中國新發卵巢癌約6萬例,死亡約4萬例。作為婦科“第一兇癌”,卵巢癌致死率高居女性生殖道惡性腫瘤的榜首。這也意味着後續一旦該產品面市,其將具有巨大的市場潛力。

其次再來看海普瑞參股子公司加拿大Resverlogix研發的心腦血管藥物RVX-208 (Apabetalone)。作為最接近商業化的核心創新藥品種之一,去年美國FDA已經批准Apabetalone的BETonMACE2關鍵性三期臨牀方案,即將成為全球首個BET選擇性抑制劑。

資料顯示,RVX-208與包括高強度他汀類藥物在內的標準療法聯用,可用於有主要不良心血管事件(MACE)高風險的2型糖尿病患者的心血管疾病二級預防,並將有望成為糖尿病患者中MACE高危人羣重要的差異化治療方法。

從市場前景來看,在全球範圍內,II型糖尿病發病率在過去數十年中一直呈爆發式增長,並且II型糖尿病患者發生腎功能衰竭和心血管疾病的風險增加,且心血管疾病已是II型糖尿病患者的主要致死原因。這也表明,這一領域潛在市場需求巨大,未來公司將有望在這一領域大展身手。

最後再關注到AR-301,AR-301是特異性結合金黃色葡萄球菌釋放的α-毒素的全人源單克隆IgG1抗體,主要用於治療金黃色葡萄球菌所致的呼吸機相關性肺炎(VAP),從而加速患者恢復並改善預後。在今年6月,海普瑞參股子公司Aridis研發的Tosatoxumab (AR-301) III期臨牀試驗補充申請獲國家藥監局批准,並已完成大中華區III期臨牀試驗首例患者入組,目前全球已入組126例患者,研發進展順利。

整體看,雖然公司目前的創新藥業務還尚未對公司帶來正式的營收貢獻,但已有多款重磅藥離上市再近一步,確定性也大大提升,並且未來重磅產品亦具備可持續的接替能力。

公司產品研發管線不斷獲得新進展,不僅體現了公司在相關技術領域的突出優勢,也意味着進入收穫期的時間也越來越短,而其估值也越將有望隨着研發成果的不斷兑現迎來重估。

總結

市場剛需之下,整個大的醫療行業一直是一個具有確定性成長機會和巨大想象空間的板塊。但細分到各個領域則會有所差別。當前,隨着生物科技的不斷迭代與突破,一些領域正在不斷迸發出驚人的發展勢能,成為一個個成長性巨大且備受資本市場追捧的黃金賽道。

對於海普瑞而言,其通過多年的不懈努力成就肝素產業這個賽道的全球最大依諾肝素鈉製劑供應商之一,也在CDMO和創新藥等賽道上不斷播種耕耘,潛心前行,並逐漸有所收穫。

如今海普瑞的三大業務增長勢頭確定性越來越高,可以預期,隨着這些業務的潛能不斷爆發,其未來的業績也必將越來越亮眼,而其在資本市場上的表現,也將更加值得期待。