提到近幾年醫藥行業最火熱的細分領域,介入治療無疑擁有一席之地。在此領域,消化道、冠脈介入等細分賽道均已誕生眾多優質企業,隨着介入技術的發展,介入瓣膜和神經介入也逐漸成為國產企業的發力點,也是近期資本市場的熱點所在。

港股先後上市了國內目前三家介入瓣膜已經商業化的頭部公司,而今年以來歸創通橋、心瑋醫療的上市也讓市場認識到了神經介入的市場潛力。雖然目前各家的發力方向都各有不同,但作為唯一一家業務同時在介入瓣膜和神經介入都處在領先地位的沛嘉醫療,無疑是港股生物醫藥醫療器械中獨樹一幟的優質公司。

沛嘉醫療的介入瓣膜產品橫跨主動脈瓣、二尖瓣、三尖瓣的治療和修復領域,而且第二代瓣膜TaurusElite®上市後獲得醫生極大的好評,而第三代瓣膜TaurusNXT®則在生物瓣葉的處理上把扛鈣化、長效技術提升到了更高的層次,沛嘉醫療的介入瓣膜產品線無論在深度或廣度絕對是行業領先的。

而作為國產神經介入的第一家商業化公司,沛嘉醫療的全資子公司加奇生物則有着國產神經介入公司中最多的取證產品,長期在醫生心中建立了極強的口碑,是國產神經介入的先行者。

那麼,今年上半年沛嘉成績怎樣?公司未來成長之路如何走?

多項核心產品獲批,神經介入產品營收大增

8月30日沛嘉醫療公佈了2021年上半年業績,報吿期內,公司錄得營業收入人民幣5168.9萬元,同比增長263.0%;毛利3740.0萬元,同比大增317.7%。

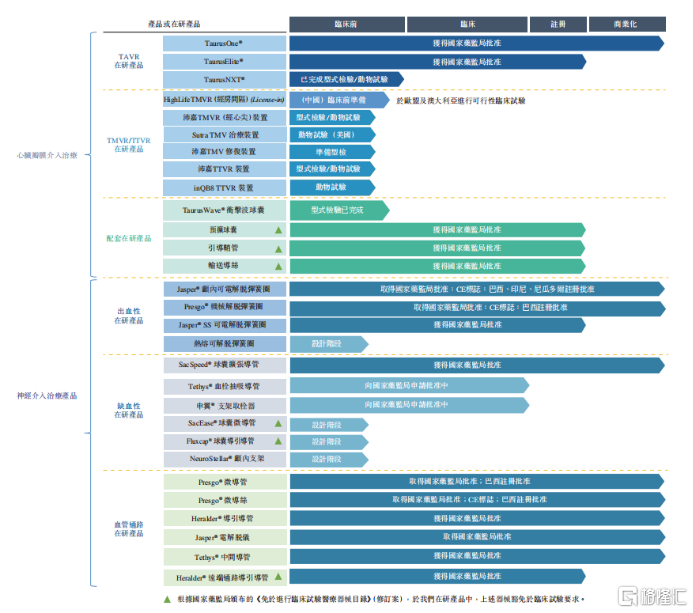

細看其半年報,2021上半年公司研發投入人民幣1.3億元,同比增長218.9%,研發投入高於同類企業,研發投入不斷加碼,為公司的創新注入了強勁動力。報吿期內,公司從國家藥監局獲得7款產品的註冊批准。截至2021年6月30日,公司共有15款註冊產品,並有14款處於不同開發階段的在研產品。

圖表一:公司產品組合發展狀態

資料來源:公司公吿,格隆彙整理

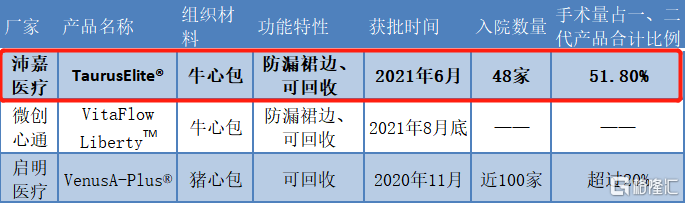

在心臟瓣膜治療產品領域,公司第一代TAVR產品TaurusOne®於2021年4月獲批,並於5月商業化,報吿期內已獲得收入938萬元人民幣,商業化速度十分迅速。而公司備受關注的第二代TAVR產品——TaurusElite®,也成功於2021年6月獲得國家藥監局批准,早於市場預期,是個極大的驚喜。與TaurusOne®相比,TaurusElite®帶有具回收功能的輸送器,醫生可在初步釋放位置不理想的情況下回收及和重新放置人工主動脈瓣,因此進一步增加了經導管主動脈瓣置換術的安全性和治療的有效性。

沛嘉醫療的二代產品是目前TAVR行業僅有的三個產品中,第二個獲批的。而值得注意的是,其兩代產品從申報到獲批各自都僅花了半年多一點的時間,獲批的速度可以説是遠超市場預期,也遠遠超過競爭對手。

從第三家拿證的一代經股經導管主動脈瓣系統廠家,到二代已經實現了對一個競爭對手的彎道超車,並且締造了國產TAVR可回收瓣膜最快獲批記錄。而在更創新的三代非戊二醛處理的幹瓣預裝載經導管主動脈瓣系統,沛嘉更是有機會在今年第三季度領先所有國內上市的介入瓣膜公司開展人類臨牀,在第三代產品上實現全面進度的趕超。

圖表二:國內部分主要廠家可回收TAVR產品梳理

資料來源:公開信息,格隆彙整理

從產品性能來看,沛嘉的可回收經導管主動脈瓣系統TaurusElite®️可以説是遙遙領先。在TaurusElite®️在獲得上市許可後的一個月內,即在有國際影響力的學術大會China Valve (Hangzhou) 2021進行了10台手術直播演示,得到KOL和專家們的廣泛好評,特別是在柔順的過弓性能,可靠且多次高節段回收性能,回收後可重新跨瓣等性能方面得到高度認可。

相關專家表示,TaurusElite®的上市意義重大。在沒有可回收系統之前,醫生及患者只能接受釋放瓣膜後或好或壞的結果。使用可回收系統後,如果覺得釋放位置不理想,可以選擇回收瓣膜,並尋找更理想的釋放位置。推出這樣一款功能可回收、性能卓越的TAVR產品,對臨牀醫生和患者都具有重要意義,既有助學習中的醫生能夠更低風險的完成手術、累積經驗,也有助於成熟的醫生防範風險。

TaurusElite®️臨牀試驗數據顯示,植入後30天的全因死亡率為2.5%,複合事件(包括永久性起搏器植入、全因死亡率、嚴重中風、心肌梗死、外科介入和再手術以及瓣中瓣技術)發生率為17.3%,顯著低於試驗假設,研究假設成立。更為重要的是,TaurusElite®️較一代不可回收介入瓣膜TaurusOne®️的複合事件發生率顯著較低(p=0.0016),進一步表明可回收系統可提高手術安全性和有效性。

而上海微創心通的二代經導管主動脈瓣膜及可回收系統VitaFlow LibertyTM於2021年8月31日獲批上市,在其醫療器械產品註冊技術審評報吿中公佈了患者隨訪的30天及1年的全因死亡率分別為5%和10%。而且據分析發現,VitaFlow LibertyTM在30天和1年的全因死亡率、心肌梗死、冠脈閉塞發生率、永久起搏器植入、外科干預方面數據均高於其一代Vitaflow®️數據。

在商業化方面,沛嘉醫療預計2021年入院數量將達到98家,出貨量達450套,產品鋪市迅速。而同業其他企業合計,在拿證第一年合計也就賣了375套。而據沛嘉披露,截至8月28日,2021年沛嘉醫療TAVR產品已出貨279套,入院數量48家。可以看出,其二代產品獲批後推廣速度較為迅速,僅兩個多月就已完成過半目標,其後續增長值得期待。目前TaurusOne®和 TaurusElite®在獲得NMPA批准後相繼獲得國家醫保編碼,並且已中標貴州省省級醫保補助。沛嘉不僅僅在取證上有着驚人速度,在獲得國家醫保編碼和入院速度上同樣讓人吃驚,可見其市場銷售團隊的超強執行力。

沛嘉醫療的商業化成績再往細節來分析,還有兩個可喜的要點。首先,TaurusElite®雖然到8月底也就上市短短兩個月,但已經是選用沛嘉產品的醫生的首選,二代在總共手術的佔比超過了一半,印證了二代產品TaurusElite®確實有其性能上的獨到之處。而入院醫院數目達到48家,完成年度目標96家將近一半,也顯示出競爭對手過去持續攻擊的後來者入院困難的論調並不適用在擁有優異性能二代產品的沛嘉醫療身上。

此外公司的第三代TAVR產品TaurusNXT®,也在積極研發中,其與前兩代產品有明顯不同。採用公司已獲專利的非戊二醛抗鈣化技術與低温冷凍乾燥技術,有望大幅提升人工主動脈瓣的耐用性、生物兼容性,以及保持瓣膜組織的物理完整性。這也是全球市場上唯一的非戊二醛處理心包技術。此外,TaurusNXT®的輸送器能實現可回收和可調彎,將再一步提升手術安全性,公司預計2021年三季度開始其臨牀試驗的患者招募,而同業中,啟明的三代產品Venus PowerX還處於動物研究階段。

在神經介入手術產品方面,公司擁有針對出血性和缺血性中風的全面商業化產品及管線產品組合。報吿期內,公司銷售神經介入產品的收益達人民幣4231萬元,較去年同期增加197.13%。

值得注意的是,Jasper®SS是公司第三款獲國家藥監局批准的針對出血性卒中的可解脱彈簧圈。Jasper®SS的解脱過程與第一代顱內可電解脱彈簧圈Jasper®的解脱過程相同,但其提供了更柔順的彈簧圈,以滿足腦動脈瘤血管內彈簧圈栓塞術中填塞與收尾的進一步臨牀需要,據使用過的醫生們評價,其性能表現不亞於進口品牌,甚至優於某些進口同類產品。

由於相比於歐美人羣,中國顱內動脈瘤普遍呈現“瘤體小、載瘤動脈管徑細”的特點。因而,更小、更柔軟、順應性更好的彈簧圈栓塞材料,更適合國人動脈瘤治療。可以預見,隨着該產品的上市,將為顱內動脈瘤栓塞介入治療解決方案提供更加完備的產品組合,或將進一步推動國產替代新格局,鞏固公司在神經介入出血領域的先發優勢。

沛嘉是國產神經介入廠商中唯一擁有商業化的彈簧圈產品覆蓋高中低端不同價位的廠家,不同定位的產品將有助於沛嘉對全病患的覆蓋。未來隨着行業價格壓力增加,或是遠期的集中採購對價格產生制約時,擁有多張產證的公司也更有可能在應標集採取得份額的同時,保持高價產品在集採之外來保持高利潤。

圖表三:沛嘉醫療彈簧圈產品概覽

資料來源:公開信息,格隆彙整理

如何看待當前的沛嘉醫療?

醫療器械和醫藥不同,其不僅需要多學科交叉人才融合,還需要提供售後服務且培養醫生使用習慣也需要較長週期,因而醫療器械更多地表現為產品的自我迭代升級,很難有其它產品能夠中途殺入,彎道超車。一般市場產品成熟穩定的時代,具有明顯大者恆大的馬太效應,在集中度提升的過程中有望孕育出大型公司。然而,當產品還在早期,快速在迭代而且每一代的產品都有很大的性能提升時,規模優勢往往十分脆弱,產品好的玩家往往能夠突圍逆襲。而目前在國內高值耗材領域,尤其是心臟瓣膜及神經介入器械兩大熱門賽道,行業正處於發展初期。而沛嘉是上市公司中唯一同時擁有這兩個低滲透、高速發展平台的公司,而且產品有強大的性能優勢。

沛嘉作為賽道中走在前列的頭部玩家,其成長之路有三大關鍵點:一是佔據瓣膜介入和神經介入兩大高增長的巨大藍海市場;二是公司技術明顯領先同行,產品管線越往後競爭力越強;三是通過海外知識產權佈局,逐步展現其全球化公司的戰略定位。

一、佔據瓣膜介入和神經介入兩大高增長的巨大藍海市場

沛嘉醫療目前專注的兩大市場中,心臟瓣膜領域的TAVR(經導管主動脈瓣置換術)市場正在飛速擴張中。據弗若斯特沙利文數據,2019年中國主動脈瓣狹窄(AS)患者為430萬人,預計到2025年增長至490萬,年複合增速為2.2%。中國AS患者較西方國家有自己的顯著特徵,表現為瓣葉鈣化程度更高、二尖瓣形態發生率更高。

與SAVR(外科瓣膜手術)相比,TAVR對醫院資質、設備設施、人員配備的要求通常更高。目前在中國能夠開展TAVR手術的醫院正在不斷增多,未來國內TAVR手術量有望持續增長。並且隨着 AS 患者羣體的擴大以及 TAVR 手術適應症的拓展,符合資格接受手術的患者也將會不斷增加,TAVR滲透率將會不斷提升,市場規模在急速增長中。

再看神經介入器械領域,針對腦部的神經介入主要用於預防和治療腦卒中。腦卒中主要由腦血管阻塞或破裂出血引起,分為缺血性和出血性,據此可將神經介入器械可分為缺血性、出血性以及通路類。其中出血性產品競爭格局相較缺血性產品更為健康,以加奇為首發的國產品牌正在加速國產替代的進程。

由於腦卒中患者需要消耗大量的家庭照護和社會資源,一直有所謂的“一人卒中,全家返貧”的説法,我國醫療體系提升卒中治療的能力和效果提升到了國策的層級。而急性缺血性腦卒中黃金搶救時間為3小時,這又使得屬地救治,大量建設地方卒中中心成為必然。同時在分級診療下,基層醫療資源日益豐富,新農合醫保的覆蓋,大幅降低了居民醫療負擔。此外中國卒中急救地圖的建設,也進一步提高了基層患者知曉率和治療率。國內基層市場治療需求不斷釋放,為神經介入的發展打開空間。在這個過程中,早先佈局的龍頭企業將迎來黃金髮展時期。

二、技術明顯領先同行,產品管線越往後競爭力越強

從公司實力來看,沛嘉醫療在行業內無疑是極具競爭力的。

在心臟瓣膜領域橫向對比來看,公司的第一代產品TaurusOne®是市場上僅有的四個獲批產品之一,第二代產品TaurusElite®更是目前僅有的兩個二代產品之一,第三代產品Taurus NXT已預計今年3季度招募患者,而目前國內大部分三代產品處於臨牀前研究階段,公司進度大幅領先。

圖表四:心臟瓣膜領域沛嘉醫療及同業管線對比概況

資料來源:公開信息,格隆彙整理

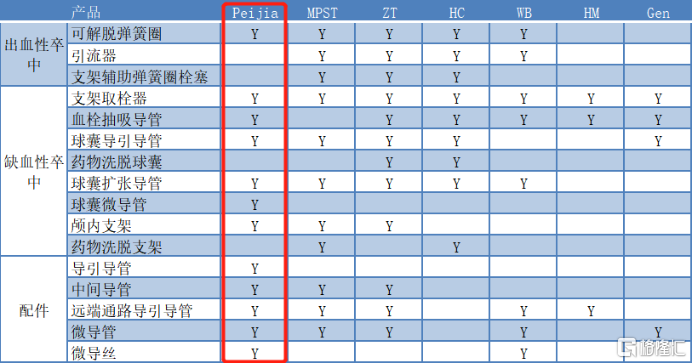

在神經介入領域,沛嘉醫療的優勢更加明顯,其被譽為是唯一一家通過自研產品即可獨立支撐一台神經介入動脈瘤栓塞手術的國產企業。

目前公司自主研發的技術成果已形成了神經介入領域較為齊全的產品線。實現商業化產品共8款,獲批待商業化產品3款,在研產品5款。

圖表五:神經介入領域沛嘉醫療及同業管線對比概況

資料來源:公開資料,格隆彙整理

除管線豐富外,公司也是首箇中國商業化栓塞彈簧圈產品的國內企業。在彈簧圈領域,目前國內上市企業中,除沛嘉醫療外,僅有微創醫療旗下有一款彈簧圈在2020年9月獲批,而歸創通橋的彈簧圈產品尚處於臨牀階段。

而在缺血類核心器械——取栓器械領域,目前沛嘉醫療、歸創通橋、恩脈醫療、微創醫療等數十家國產企業正積極申報取栓系統商業化。其中沛嘉的申翼®支架取栓器擁有中國首創的多點顯影技術,並且由於末端網兜、支架全身捲縮設計和貼壁性好等優點,能夠更有效地達到取栓目的,是其中較為值得關注的產品。

可見在神經介入領域,公司無論是研發速度和儲備管線數量,還是商業化速度都是明顯領先於國內同類企業的,隨着未來研發的不斷突破,其競爭力將愈發強勁。

三、通過海外知識產權佈局,逐步展現其全球化公司的戰略定位

在由於開發難度較大,目前國內尚無商業化產品的二尖瓣和三尖瓣領域,但沛嘉憑藉內部由多位數十年經驗的資深工程師領導的強大研發團隊,將公司產品全面覆蓋至主動脈瓣,二尖瓣,三尖瓣的置換及修補領域。

此外,沛嘉醫療也通過投資/合作向海外拓展研發的力量。公司已就TMV及TTV置換以及修復產品方面與全球戰略合作伙伴達成多項合作。

去年12月公司與HighLife簽訂許可協議,公司有權在大中華區內製造、開發及商業化HighLifeTMV置換器械。截至2021年6月30日,HighLife已於歐洲及澳大利亞啟動其TMVR的臨牀研究,並且開始美國的早期可行性臨牀。預期將於2021年第四季度在中國開始該款產品的臨牀試驗。從目前的HighLife公佈的臨牀數據來看,在跨房間隔二尖瓣置換產品中遙遙領先。

隨後公司又對專注於經二尖瓣治療裝置的Sutra Medical進行了戰略投資,Sutra將與其共享美國研發中心的研發設施,同時協助公司擴大北美的研發份額。

此外,公司還與美國醫療技術孵化器inQB8探索治療結構性心臟病的創新解決方案,並將合作建立共同的北美研發平台。目前inQB8的TTVR技術正處於動物研究階段。inQB8團隊曾創立CardiAQ Valve Technologies,這是世界上第一個研發出經房間隔TMVR系統的公司,後被Edwards Lifesciences收購。

一系列的海外佈局,不僅成功擴大了沛嘉的海外知識產權,其全球化公司的戰略定位也逐步清晰。憑藉公司強悍的研發實力和國際化的佈局,未來或將在海外市場給投資人帶來驚喜。

總結

參照全球醫療器械幾大龍頭企業的發展壯大之路,會發現收併購+自研的多元產品管線是其不斷髮展的關鍵。

原因在於,醫療器械的產品性能和產品質量需要根據市場發展和客户需求不斷升級和改進,以維持市場優勢,因而自研實力對於公司而言,十分重要。而後續再通過收併購可以實現產品管線的補充,有效突破當前的天花板。

基於此來看沛嘉醫療,最近半年,公司研發持續加碼,產品不斷獲批,也通過合作和併購不斷豐富產品管線。同時基於公司強大的商業化能力,獲批產品不斷變現,為公司的研發帶來更強勁而持續的動力,並以此形成正反饋,加速公司發展。

無疑,在神經介入領域,公司是商業化和在研產品數目排名第一的企業,在TAVR領域其是僅有的三家擁有商業化二代產品的公司之一。當前的沛嘉醫療已經為成為細分賽道的龍頭企業做好了準備,未來隨着行業的快速發展和公司產品的不斷獲批,其或將給我們帶來更多驚喜。