國內領先的碳信用資產開發和碳資產管理平台中國碳中和發展集團有限公司(以下簡稱“中國碳中和”,香港上市代碼01372),在日前公佈了業務轉型以來首份中期財報。

整體來看,集團的資產負債表發生了大幅改善,盈利結構亦跟隨發生了較大幅度的改變,全球碳中和業務分部成為了貢獻盈利的核心驅動力。

這些表現不但能夠如實的反映出集團經營發生的重大變動,而且連同其獲取盈利的邏輯也出現了較大的改變,因此最終決定了這份中期財報所呈現出主旋律是:本質上的變化。對於這一點,投資者不可不察。

(1)業績反轉,主業清晰化,全球碳中和業務快速步入可持續發展階段

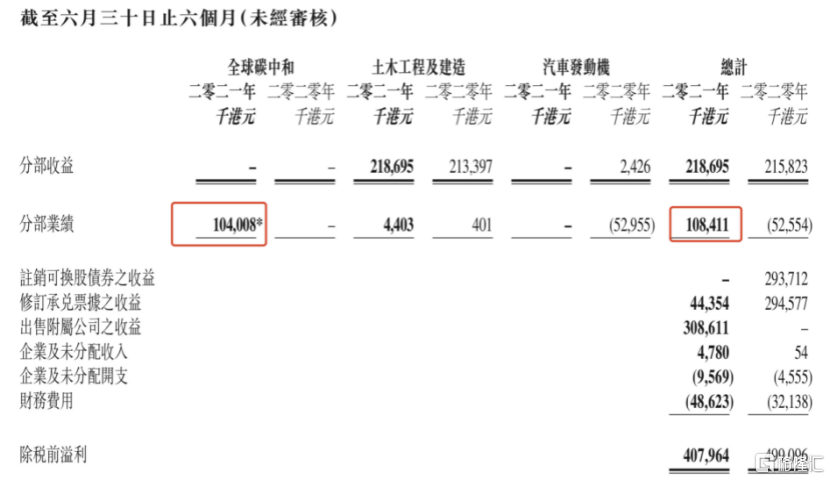

首先在業績方面,中國碳中和上半年錄得營收小幅上揚,但毛利卻大幅提升,中期毛利實現同比增長149.6%。反映出集團業務的轉型已經成效初見。

實現業績反轉的背後,是新晉為主業的全球碳中和業務以及公司新建立獨特商業模式的逐步清晰化。

值得指出的是,在這份中期財報中,中國碳中和主營業務之一的全球碳中和業務首次實現正盈利,並貢獻了較大部分的當期利潤。按照中期業績公吿所示,由全球碳中和業務分部所貢獻業績佔比約高至96%,而從分部業務所得總業績來看,在全球碳中和業務帶領下,2021年中期實現了巨大的反轉。

躍升為亞太地區最大的碳信用資產持有者之一的中國碳中和,首次在這份中期財報介紹了外界一直持續關注的全球碳中和業務分部的工作團隊,這些團隊或事業部均與公司碳中和業務線條一一對應,對進一步想了解清楚公司戰略佈局存在莫大幫助。

據資料顯示,公司碳中和業務分別由以下三大事業部團隊所帶領:

負碳排放產業事業部:對應自然和技術兩條路徑開發碳信用資產,分別是新型植樹造林和碳匯開發,以及負碳技術開發與應用,即CCUS(碳捕捉、碳利用和碳封存)技術。

碳資產開發與經營管理事業部:負責碳諮詢和碳中和規劃,以及碳資產開發與管理,包括了碳信用和碳資產的託管、投資、交易全環節資產管理。

碳中和投資事業部:負責相關領域投資和產品開發。

據此,在2021上半年,中國碳中和透過建立獨立專業的團隊並在多個碳中和領域領軍人物和資深專家的帶領下從多維度開展其全球碳中和業務,創立起獨特的市場定位,這是集團業務取得實質性良好進展,並一舉奠定其稀缺性和核心競爭優勢的重要基礎。

此外,管理層亦對全球碳中和業務表示出可持續發展的十足信心,正如公吿提及,“本集團將通過不同管道購入碳信用或者在不同的場景開發碳信用資產,並以ToB及ToC並行的業務模式促進碳信用需求,積極交易和使用碳信用資產,並預期在二零二一年下半年開始實現持續的收入”。

由此可見,實現業務全新轉型後的中國碳中和,在短短的半年時間內,其全球碳中和業務已快速步入正軌,也再次驗證出集團獨一無二商業模式的正確性,以及其背後所藴含的巨大前景價值。

集團的實踐結果證明,是模式的改變,才使得中國碳中和能夠在短時間內“重生”,並在上半年交出一份“改頭換面”的良好的成績單,説明了一切都向着美好的方向前進,因此公司商業模式的重要性再怎麼強調也並不為過。

中國碳中和將有望憑藉獨一無二的商業模式,即聚集於負碳排放領域(包括自然和技術兩個路徑)進行碳信用資產開發,再源源不斷的輸送到其碳資產管理業務當中實現價值最大化,碳信用資產開發與以碳諮詢和碳中和規劃為切入點的碳資產管理與運營一體化模式互為驅動,形成產融兩端相互結合的“一二級市場打通,反哺產業前端”創新發展模式,該模式將幫助中國碳中和實現持續發展,並在強大競爭力水平的高收益業務發展路徑上維持快速奔跑,快速的躋身成為資本市場“碳中和”領域的領先企業。

(2)資產負債表大幅改善,淨資產已經重新轉正

按中期業績公吿所示,2021上半年中國碳中和的總資產規模較2020年底增加了76.1%,總負債規模也較2020年底下降了47.6%,從而使得資產負債率跟隨地發生大幅度的下降。

除了資產負債率大幅度改善之外,筆者特別關注到公司的淨資產(即股東權益)所呈現出積極變化的一面,將2020年底出現的較大負資產情況,快速扭轉約94%,考慮到報吿期後事項,即在2021年7月26日,公司發佈公吿稱成功向不少於六名承配人配售4200萬股配售股份,本次配售對應涉資金額約2.3億港元,因此,在配售後公司的淨資產已經重新轉正,將對後續業務經營和資本運作構成重大利好支撐。

而截至2021年6月30日,集團賬上現金及現金等價物較2020年底增加了99.4%,達到了9920萬港元(單位下同),佔總資產比例約22%。

以上數據清晰的反映出集團迎來了資產負債表大幅度向好改善,抗風險能力提升,並未業務發展預留了較為充足的支持資金這一積極局面。

(3)推動碳資產管理業務迎來新突破,為盈利作出界定或成為行業實踐的重要範例

中國碳中和這次公佈的中期財報,筆者認為,也給資本市場,及碳交易和碳資產管理行業帶來了巨大的啟發或貢獻,這是一個有着積極意義且極其重要的信號。公司在這一份財報中首次給所持有的碳信用資產確立瞭如何界定盈利的基礎範式。

簡單來説,對於專門從事碳資產管理業務的企業如何確認其收益,針對這一類新興的且逐步被認可為全球大類資產類別的碳信用資產如何錄入並評估其財務價值,中國碳中和確實在中國資本市場開創了先河,或將推動國內碳資產管理業務迎來新突破。這也是對公司所從事碳資產管理業務在是否能實現業績方面得到了驗證,亦證明了業務發展邏輯的可行性,以及其對應的未來巨大的市場機會。

期內,集團的全球碳中和業務所實現盈利主要來自於其所持有的碳信用資產——存貨的公允價值產生變動所帶來的收益,據財報顯示,其存貨的公允價值增加了約1.28億港元,這是參考了獨立專業合資格估值師「國富浩華」對公司所持碳信用資產所進行的評估估值計算結果而作出的審慎調整,「國富浩華」為業內排名靠前的專業資產評估諮詢機構,因此是可以認為其作出的評估具備可信度、權威性和參考性的。隨着未來相關期貨合約逐步履約,碳信用資產價值也會跟隨市場行情價格的變化而變化,進而帶來資產價值重估的機會。

隨着全球各國在碳中和落地方面的深入推進,預期全球碳信用資產將長期看漲,根據IMF的權威指引,預計到2030年推動碳價提升至每噸75美元或更高水平,該價格水平對比於當前交易價格水平是存在較大的增長空間,無疑這將對公司繼續持有對所持碳信用資產未來的公允價值評估產生積極預期,代表這未來仍有機會為其創造業績貢獻。

據中期公佈的資產負債表,截至2021年6月30日,公司存貨的賬面價值為1.81億港元,這些存貨包括現貨碳信用資產(不包括期貨碳信用資產)按公允價值列賬,碳信用資產的確認和取得來自於生物質能發電、垃圾填埋發電、煤層氣發電等各種項目產生的國際核證減排量,這些國際核證減排量是符合GS黃金標準和VCS核證排標準,意味着未來可隨時在國際碳交易市場進行交易。

還有一點值得注意的是,筆者認為,由於碳資產管理和運營業務為公司全球碳中和業務板塊的有機組成部分,因此在該業務發展之下所發生的存貨公允價值變動而產生的價值收益,應被歸類為經常性利潤,而不是非經常性利潤的範疇,另外一點則是應把這部分業務分部產生的利潤,理解為經營性利潤,而非投資利潤。

在這種財務邏輯下可發現,公司在2021年中期的經調整的扣非淨利潤,仍然實現了大幅度的扭虧為盈,再次印證開篇所表述的業績反轉判斷,對公司經營而言,是一次深刻的本質的反轉。

結尾部分

展望未來,筆者還在這份具備特殊意義和信號的中期財報中挖掘到新的價值信息。

中國碳中和在業績公吿內容中表示,除了在未來繼續尋求機會加強現有業務分部,或將發展潛在新業務來構建多元化發展前景,增強股東回報機會,管理層亦對業務組合進行了策略性檢討。據此,潛在的多元化發展路徑和新的業務發展機會,或會在未來加速推進落地,這是這次中期財報中隱藏的“彩蛋”之一,投資者可在未來密切關注。