新冠疫情之下,各行各業都遭遇不同程度的衝擊,與羣眾生活最接地氣的房地產行業在疫情和國家政策調控下面臨一定的壓力。上半年在國內外疫情反覆的環境下,中駿集團交出一份亮眼的成績單,營收、淨利均錄得高增長。觀察到,公司股價近期觸底反彈勢頭強勁,那麼該如何看待公司的這份財報以及後續的機會?

一、利潤與土儲齊升,中駿集團上半年表現穩健

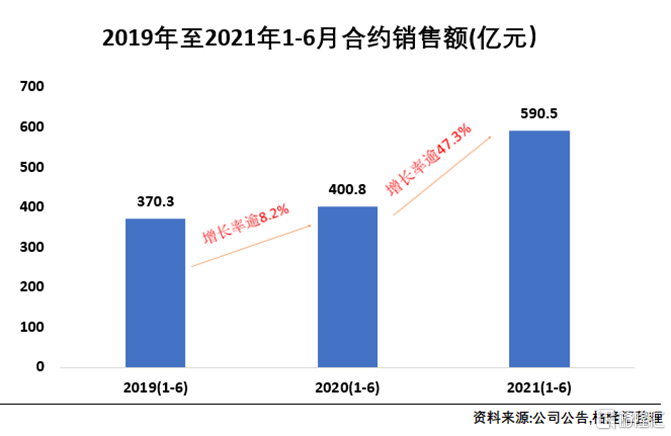

8月27日,中駿集團控股發佈半年度業績公吿。上半年公司實現合約銷售為590.5億元,較去年同比增加47.3%,同時銷售權益比提升;實現收入204億元,大幅上升34.7%,母公司擁有人應占溢利為23.8億元,同比上升12.4%,母公司擁有人應占核心溢利為22.1億元,同比上升20.1%。每股基本盈利為56.3分;每股派息12港仙,同比增長9%,股本回報率為22%。

中駿集團在銷售上保持高速增長的同時,財務上也保持着優秀的管控能力。公司"三道紅線"標準繼續維持"綠檔"水平,其中剔除預收款後的資產負債率為69.5%,淨負債率77.9%,非受限現金短債比為1.2倍,財務結構持續優化。融資優勢顯著,上半年加權平均融資為6.3%,進一步下降。

2021年上半年,中駿集團總土儲面積為3967萬平方米,新增土儲面積557萬平方米,新增項目分佈在北京、上海、天津及蘇州等城市,北京和上海等地塊更是底價或低溢價獲取。藉助"一體兩翼"協同效應,有效幫助公司在集中供地政策下獲取優質土儲,體現戰略優勢。

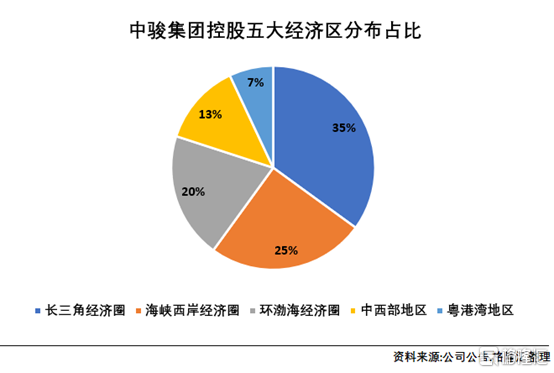

中駿集團繼續深耕五大區域,土地儲備在城市能級和五大經濟圈佔比有了明顯的改變。首先,從城市能級分佈上看,按土地儲備成本,一、二線佔比為73%;三、四線佔比為27%。其次,從五大經濟圈佔比來看,長三角經濟圈佔比最大為35%、海峽西岸經濟圈為25%、環渤海經濟圈為20%、中西部地區及粵港灣地區分別為13%及7%。從以上數據可以看出,中駿仍將主力聚焦在一、二線及長三角經濟圈上。

二、中駿集團控股核心競爭力在哪?

筆者細閲業績公吿,中駿集團控股核心競爭力表現在以下幾個方面:

(1)拓展多元化業務,打開利潤上行空間

房地產行業正處於轉型換道的大浪潮中,誰能把握住多元佈局,誰就能在時代的巨輪下滿載而歸。中駿集團抓住機遇,在以住宅為"一體"的模式下,同時以中駿世界城購物中心、方隅長租公寓為"兩翼"戰略,協同發展。

中駿集團堅持推進"一體兩翼"的發展戰略,上半年,透過購買住宅和商業地塊結合的綜合用地,中駿新增6箇中駿世界城購物中心以及9個方隅長租公寓,同時快速獲取一線及二線城市副中心或地鐵上蓋的項目及三、四線城市中心優質住宅土地。透過前期嚴格的調研和測算下,獲取土地前以確保住宅的去化。

截止到7月底,中駿集團已佈局38箇中駿世界城購物中心,並將於今年12月新開業4座,分佈於江蘇、廣東等,預計於2022年新開業商場將達10座以上。1-7月份,在營商場同店銷售較2020年同比增長超60%。精細化的經營理念,結合綜合體拿地的優勢,中駿集團到2025年佈局100座世界城的戰略規劃正穩步推進。

方隅長租公寓已佈局近4萬間,其中82%分佈在一二線城市,穩定運營項目平均出租率達到97%。與多家海外基金建立投資平台的獨特商業模式,使其與市場上大多數"二房東模式"的長租公寓區分開,在拓展規模的同時,協助公司於一二線獲取優質綜合用地,且有效降低對公司資產負債表的依賴。目標到2025年佈局20萬間。

從以上公司多元化佈局的動作來看,中駿集團力求成為細分領域標杆,其藉助住宅一體化發展,將兩翼戰略做大做強,而購物中心和長租公寓的發展將幫助公司獲取優質的綜合地塊,具有協同效應。同時積累購物中心和長租公寓運營帶來的租金和管理費等經常性收益,提前鎖定未來利潤增長,從而打開利潤上行空間。

(2)中駿商管協同加持,保駕護航共創佳績

中駿商管作為中駿集團控股子公司,主營業務主要包括商業物管及運營業務和住宅物管業務。為更好的拓展相關業務,深化集團戰略,增加協同效應的深度及廣度,中駿商管於今年7月2日,在香港聯交所主板成功上市,股份代號:606。2021年8月27日,收盤價較IPO發行價上漲11%。

截至2021年6月30日止六個月,中駿商管錄得收益約人民幣5.79億元,按年大幅上升63.1%。毛利率49.3%,按年增加4.7個百分點,其中商業物業管理及運營服務分部的毛利率高達63.8%,較去年同期進一步提高2.1個百分點,主要因為開業前管理服務大幅增加。應占核心利潤增長116.8%至人民幣1.70億元。

中駿商管分別擁有234個及125個簽約及在管商業及住宅項目,總簽約建築面積約4,190萬平方米,總在管建築面積1,860萬平方米,商業及住宅物業在管面積分別鎖定4.7倍及2.1倍的增長速度。

總而來説,中駿商管未來將繼續通過有機增長、戰略收購及母公司"100座世界城"計劃,專注加強作為商業物業管理服務提供商的實力。憑藉自身商管優勢打通與母公司的任督二脈,創造出1+1大於2的協同價值。

此外,中駿集團涉及的多元化在管類型,豐富了公司的服務維度和能力拓展空間,同時增加多種運營收益來源也降低了風險,緩解了特定事件或重大災害帶來的衝擊,並有望在新市場衍生更多的商機。

從以上兩點,不難看出,中駿集團在多元化佈局的決心和信心。中駿集團攜手子公司在多領域展開協同拓展,不僅豐富了自身的運營能力,也為將來全方位的發展打下堅實的基礎。

三、結語

業績公佈後,多家券商機構看好中駿集團。花旗表示中駿集團在"一體兩翼"戰略下,2021-2023年將進入業績收穫期,維持"買入"評級,調高目標價至每股4.62港元;海通國際表示中駿集團全年18%的銷售增長目標是同類公司中最快之一,且已售未結豐富盈利可見性高,給予"優於大市"評級,目標價每股5.20港元;匯豐表示在合同銷售高速增長的帶動下,中駿集團的收益將表現強勁,並不斷提升權益比,維持"買入"評級,目標價每股4.90港元;招銀國際表示中駿集團2021年中期業績表現強勁,資產負債表健康,"三道紅線"維持綠檔,估值吸引,維持"買入"評級,目標價每股5.60港元。

總體來看,中駿集團控股進行戰略升級後,公司發展呈現穩健發展狀態,通過"一體兩翼"戰略和協同子公司商業管理及運營經驗,助力公司創新發展和產業升級。值得一提的是,公司估值目前動態市盈率僅為2.72倍,遠低於行業平均水平,反映公司已經處在價值窪地。而中駿集團控股穩定的經營表現、獨特的發展策略、長遠的戰略部署下展現的種種優勢,將有望推動公司在當前房地產板塊進入估值修復行情中獲得估值提升的契機