本文來自:分析師徐彪,作者:天風策略團隊

核心結論:

1. 國務院促進國有企業數字化轉型背景下,國資雲建設進入加速階段。2020年9月,國務院國資委印發《關於加快推進國有企業數字化轉型工作的通知》,旨在促進國有企業數字化、網絡化、智能化發展,提出建設基礎數字平台等數字化轉型工作。在此指導下,地方國資委陸續開啟地方國資雲平台項目建設。8月27日,消息顯示天津市國資委制定了《關於加快推進國企上雲工作完善國資雲體系建設的實施方案》(以下簡稱《實施方案》),國資雲概念引起市場關注。

2. 新一輪財政跨週期調節在即,以IDC為基礎的新基建或將成為發力方向之一。在總量邊際承壓疊加全面降準的背景下,7月信用擴張極端剋制,決策層持續去槓桿的意志不宜低估,對財政發力提出了“花小錢辦大事”的要求,新基建有望成為最佳落腳點。

3. 在總量邊際承壓的大環境下,財政跨週期工具向以IDC為基礎的新基建傾斜,能顯著改善總量邊際結構,在避免槓桿擴大的基礎上高效率地實現總量邊際修復需求,做到“花小錢辦大事”。《實施方案》的出台或標誌着全國範圍內國企數據與信息系統遷入國資雲時代的開啟,相應的IDC建設與運營機會值得重視。

4. 宏觀視角下,側重公平的宏觀政策環境是對發展國資雲的有力支撐。側重公平在行業維度上體現為降低TFP邊際離散度,落實在高TFP邊際的IDC行業,低碳化基礎上的數據安全升級成為格局重塑的方向,預計將通過短期國資私有云補量建設,牽引中長期第三方公有云等信息基礎設施安全化提質的兩步走方式實現。

5. 補量:國資雲開啟私有云建設浪潮,兩年內投資規模有望逾百億

1)國資委牽頭建設私有云,是保障國家數據安全的最直接途徑。相較開發應用於低等保等級機房或公有云的標準化數據安全系統,建設使用私有云能規避開發和測試環節的耗時,降低硬件架設帶來的不確定性,是實現國家級數據安全達標的最快路徑。

2)頂層設計指導下地方政府對於搭建國資雲有較強的能動性,預計未來兩年投資額將破百億。考慮到中央層面尚未釋放統籌國家級 IDC建設的信號,在保障信息安全的硬要求下,地方政府有較強的通過建設使用國資雲以儘快實現信息基礎設施安全性達標的需求,粗略推算未來兩年投資額將破百億。

3)Iaas與SaaS層面均存在景氣度改善機會。IaaS層面,增量IDC低碳化要求利好一體化IDC供應商。SaaS層面,信創上雲或使企業SaaS服務供應商受益。

6. 提質:數據安全將是IDC存量與增量規範化的重中之重,有望拉開千億市場大幕

1)新增國資雲的安全性要求意味着較大的數據安全產品需求,而在重要數據遷移國資雲後,存量IDC的數據安全規範化大幕有望拉開。全球範圍內,存在加密需求的企業級數據近半數未獲得保護,數據安全有望晉升為千億級市場。

2)信息安全法律法規體系逐步健全,監管與競爭雙重壓力將倒逼存量IDC進行數據安全改革。隨着國家《數據安全法》、《關鍵信息基礎設施安全保護條例》、《個人信息安全法》等法律法規的出台與執行,疊加國資雲在數據安全維度存在顯著競爭優勢,存量IDC運營存在較強的數據安全監管壓力,數據安全行業規模增長預計有較強的後勁支撐。

01

財政跨週期調節發力或將加快國資雲建設節奏

8月27日,市場釋出天津市國資委制定《關於加快推進國企上雲工作完善國資雲體系建設的實施方案》(以下簡稱《實施方案》)的消息,要求國企信息系統逐步遷移至國資機房。在全面數字化轉型的背景下,國資雲的佈局由來已久。2020年9月,國務院國資委印發《關於加快推進國有企業數字化轉型工作的通知》,旨在促進國有企業數字化、網絡化、智能化發展,提出建設基礎數字平台等數字化轉型工作。在此指導下,地方國資委陸續開啟地方國資雲平台項目建設。

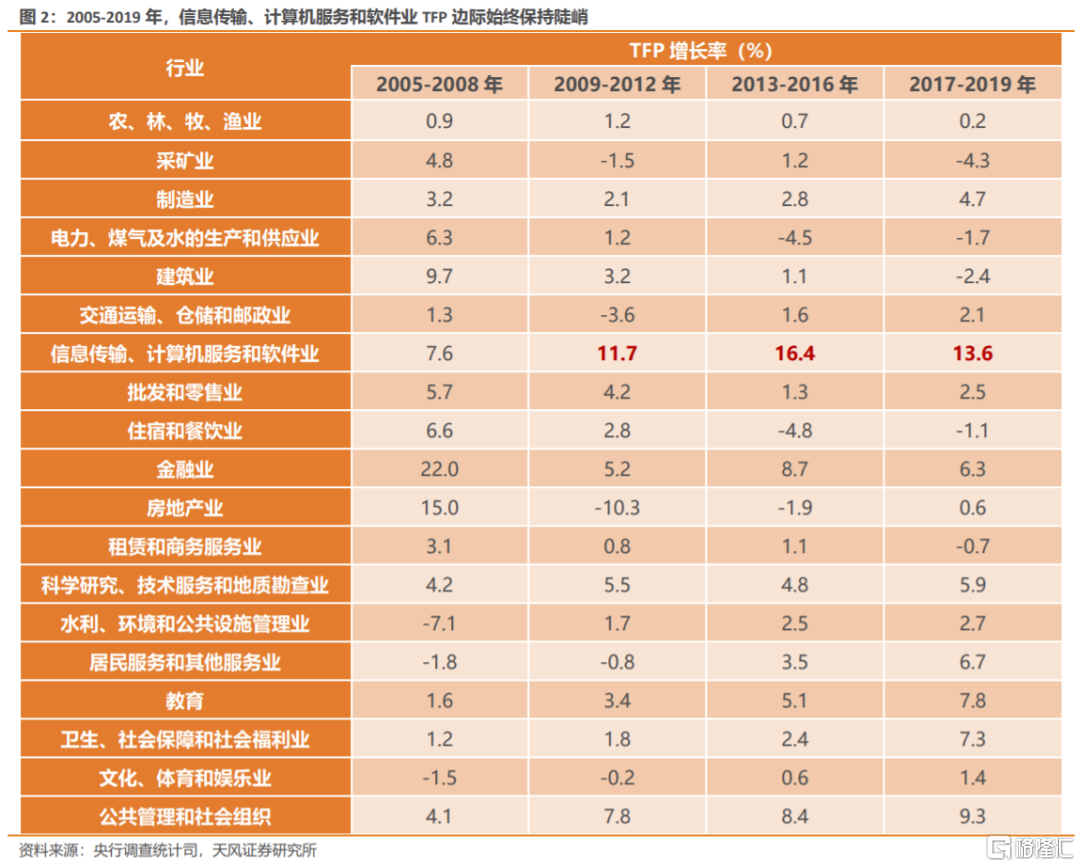

財政跨週期調節在即,新基建或將成為發力方向之一,國資雲建設節奏已然加快。我們在8月13日的報吿《新型IDC:數字化轉型的架海金梁》中提出,在總量邊際承壓疊加全面降準的背景下,7月信用擴張極端剋制,決策層持續去槓桿的意志不宜低估,對財政發力提出了“花小錢辦大事”的要求,新基建成為最佳落腳點。根據央行調統司測算,2009-2019年間,信息傳輸、計算機服務和軟件業TFP始終保持兩位數以上的增長率,居全行業之首,同期建築業TFP邊際遞減至負增;此外,調統司數據還顯示,2006-2019年總量邊際高低切換,通訊信息類固定資本投入對總量邊際貢獻率由1.6%逐年遞增至21.7%,十三年間貢獻率增幅達到了1256.3%。

因此,在總量邊際承壓的大環境下,財政跨週期工具向以IDC為基礎的新基建傾斜,能顯著改善總量邊際結構,在避免槓桿擴大的基礎上高效率地實現總量邊際修復需求,做到“花小錢辦大事”。《實施方案》的出台或標誌着全國範圍內國企數據與信息系統遷入國資雲時代的開啟,相應的IDC建設與運營機會值得重視。

02

IDC規範化的兩步走戰略

我們在中期策略中做出研判,未來中期維度的宏觀政策變量假設圍繞一個核心,即從“效率優先”到“兼顧公平”。在行業維度上,公平體現為降低TFP邊際離散度,即提升低TFP邊際部門效率的同時降低高TFP邊際部門效率,故政策上針對能源供應等低TFP部門,通過推進碳中和戰略促進產業的新能源升級實現TFP邊際修復,而針對信息傳輸、計算機服務和軟件業、金融業、教育業等高TFP邊際部門實施了反壟斷+數據安全、金融反腐敗、雙減等措施,通過行業發展規範化實現TFP邊際回調。

如我們在《新型IDC:數字化轉型的架海金梁》中提到的,落實在同屬高TFP邊際部門的IDC領域,政策的規範化要求主要包含兩大方向,即綠色低碳與數據安全。近期多個互聯網平台涉嫌戰略數據泄露引起決策層高度重視,作為新基建的存儲與運算中樞,IDC軟硬件已受到監管層更高級別的數據安全要求。

本輪由《實施方案》引起的潛在國資雲建設浪潮,是在兼顧低碳的條件下,以提升數據安全為核心的對於IDC行業的規範化。我們預計對IDC行業數據安全層面的規範化,將通過國資私有云補量建設,牽引第三方公有云安全化提質的兩步走方式實現,補量與提質雙擊有望打開IDC行業景氣度上行通道。

2.1. 補量:國資雲開啟私有云建設浪潮,未來兩年投資規模有望逾百億

國資委牽頭建設私有云,是保障國家數據安全的最直接途徑。《實施方案》規定,各國資企業現有安全性不滿足等保二級要求的機房,採取逐步將信息系統遷移至國資雲機房,由國資雲公司統一提供雲服務器租用、數據備份、安全防護等服務,已部署在第三方公有云平台的信息系統,租約到期日起2個月內全部遷移至國資雲,原則上最遲在2022年9月30日為止結束雲計算遷移工作。相較開發應用於低等保等級機房或公有云的標準化數據安全系統,建設使用私有云能規避開發和測試環節的耗時,降低硬件架設帶來的不確定性,是實現國家級數據安全達標的最快路徑。

頂層設計指導下地方政府對於搭建國資雲有較強的能動性,預計未來兩年投資規模將破百億。根據國務院《關鍵信息基礎設施安全保護條例》,省級人民政府有關部門依據各自職責對關鍵信息基礎設施實施安全保護和監督管理。考慮到中央層面尚未釋放統籌國家級IDC建設的信號,在保障信息安全的硬要求下,地方政府有較強的通過建設使用國資雲以儘快實現信息基礎設施安全性達標的需求。以杭鋼雲二期為例,項目安全性達到國家A級機房標準,可實現約1萬個機櫃規模的數據存儲、加工、生產能力,採用高效節能的綠色製冷系統、綠色電源系統和天然氣分佈式能源系統,總投資額7.3億元。假設34個省級行政區中,一半以上建設同等安全與環保級別的國資雲,同時參考天津市國資委強制遷移國資雲的時間表,未來兩年國資雲相關投資額或逾百億。

國家對2023年前增量IDC的PUE提出高要求,利好一體化IDC解決方案供應商。根據工信部7月印發的《新型數據中心發展三年行動計劃(2021-2023年)》要求,到2021年底,新建大型及以上數據中心PUE降低到1.35以下,2023年底需降至1.3以下,嚴寒和寒冷地區力爭將到1.25以下。IDC行業存在風冷、液冷、虛擬化、海底IDC等能效解決方案,但各解決方案均有相應的弊端,故實操中主要通過搭配風光電+儲能的形式藉助“削峯填谷”以變相降低PUE,因此新增IDC項目將更多依賴具備提供一體化解決方案的IDC供應商,如科華數據、奧飛數據等。以科華數據為例,公司8月19日公吿稱與國網綜合能源服務集團有限公司簽訂《戰略合作協議》,雙方根據自身的特點和發展需要,圍繞光伏逆變器、儲能變流器及系統集成、新能源項目合作開發、已建新能源電站處置、綜合能源服務業務、數據中心、智慧電能等領域開展合作,有利於科華數據進行新能源方面的技術積累,通過IDC+新能源的二元制發展戰略提供更具有能效競爭力的IDC服務。

SaaS層面,信創行業擁有較廣泛的受益面。根據《實施方案》,國資雲提供的雲上服務包括雲計算、OA、電子發票系統、財務系統、審計系統、人事系統、上網行為管理、雲安全、銀企直連、企業網盤等。各地推進國資雲建設將促進信創上雲,預計將提振SaaS供應商景氣度,如用友網絡(ERP)、泛微網絡(OA)、深信服(上網行為管理)等。

2.2. 提質:數據安全將是IDC存量與增量規範化的重中之重,有望拉開千億市場大幕

新增國資雲的安全性要求意味着較大的數據安全產品需求,而在重要數據遷移國資雲後,存量IDC的數據安全規範化大幕有望拉開。根據IDC Global DataSphere,2020年,全球共創造59.0ZB的數據,約50.4%的數據需要一定程度的保護,而未被保護數據量佔需要保護數據量的48.0%,且在需要保護的數據中,企業級數據佔比達85.6%,數據安全擁有廣闊的增量與存量市場。

規模層面,數據安全產業已進入快速擴張期,千億市場亟待拓展。根據2021年3月IDC預測,2019-2024年全球網安相關支出將實現9.41%的CAGR,而中國2020-2024年CAGR或為16.8%,領跑全球網安市場,到2024年行業規模有望增長至172.7億美元。

信息安全法律法規體系逐步健全,監管與競爭雙重壓力將倒逼存量IDC進行數據安全改革。隨着國家《數據安全法》、《關鍵信息基礎設施安全保護條例》、《個人信息安全法》等法律法規的出台與落實,存量IDC運營存在較強的數據安全監管壓力。同時監管日益趨嚴的背景下,國資雲在數據安全維度存在顯著競爭優勢,或將倒逼存量IDC加快落實數據安全改革,利好數據安全服務供應商,如衞士通、信安世紀、數字認證等。

03

總結

1. 國務院促進國有企業數字化轉型背景下,國資雲建設進入加速階段。2020年9月,國務院國資委印發《關於加快推進國有企業數字化轉型工作的通知》,旨在促進國有企業數字化、網絡化、智能化發展,提出建設基礎數字平台等數字化轉型工作。在此指導下,地方國資委陸續開啟地方國資雲平台項目建設。8月27日,消息顯示天津市國資委制定了《關於加快推進國企上雲工作完善國資雲體系建設的實施方案》(以下簡稱《實施方案》),國資雲概念引起市場關注。

2. 新一輪財政跨週期調節在即,以IDC為基礎的新基建或將成為發力方向之一。我們在《新型IDC:數字化轉型的架海金梁》中已論證,在總量邊際承壓疊加全面降準的背景下,7月信用擴張極端剋制,決策層持續去槓桿的意志不宜低估,對財政發力提出了“花小錢辦大事”的要求,新基建有望成為最佳落腳點。

3. 在總量邊際承壓的大環境下,財政跨週期工具向以IDC為基礎的新基建傾斜,能顯著改善總量邊際結構,在避免槓桿擴大的基礎上高效率地實現總量邊際修復需求,做到“花小錢辦大事”。《實施方案》的出台或標誌着全國範圍內國企數據與信息系統遷入國資雲時代的開啟,相應的IDC建設與運營機會值得重視。

4. 宏觀視角下,側重公平的宏觀政策環境是對發展國資雲的有力支撐。側重公平在行業維度上體現為降低TFP邊際離散度,落實在高TFP邊際的IDC行業,低碳化基礎上的數據安全升級成為格局重塑的方向,預計將通過短期國資私有云補量建設,牽引中長期第三方公有云等信息基礎設施安全化提質的兩步走方式實現。

5. 補量:國資雲開啟私有云建設浪潮,未來兩年投資規模有望逾百億

1)國資委牽頭建設私有云,是保障國家數據安全的最直接途徑。相較開發應用於低等保等級機房或公有云的標準化數據安全系統,建設使用私有云能規避開發和測試環節的耗時,降低硬件架設帶來的不確定性,是實現國家級數據安全達標的最快路徑。

2)頂層設計指導下地方政府對於搭建國資雲有較強的能動性,預計未來兩年投資額將破百億。考慮到中央層面尚未釋放統籌國家級 IDC建設的信號,在保障信息安全的硬要求下,地方政府有較強的通過國資雲建設以儘快實現信息基礎設施安全性達標的需求,粗略推算未來兩年投資額將破百億。

3)Iaas與SaaS層面均存在景氣度改善機會。IaaS層面,增量IDC低碳化要求利好一體化IDC供應商。SaaS層面,信創上雲或使企業SaaS服務供應商受益。

6. 提質:數據安全將是IDC存量與增量規範化的重中之重,有望拉開千億市場大幕

1)新增國資雲的安全性要求意味着較大的數據安全產品需求,而在重要數據遷移國資雲後,存量IDC的數據安全規範化大幕有望拉開。全球範圍內,存在加密需求的企業級數據近半數未獲得保護,數據安全有望晉升為千億級別市場。

2)信息安全法律法規體系逐步健全,監管與競爭雙重壓力將倒逼存量IDC進行數據安全改革。隨着國家《數據安全法》、《關鍵信息基礎設施安全保護條例》、《個人信息安全法》等法律法規的出台與執行,疊加國資雲在數據安全維度存在顯著競爭優勢,存量IDC運營存在較強的數據安全監管壓力,數據安全行業規模增長預計有較強的後勁支撐。

風險提示:地方對法律法規落實進度不及預期,數據測算及預測存在偏差,等。