作者 | 東北一度

數據支持 | 勾股大數據

醫療行業正在經歷第二輪關於集採的考驗,2018年是第一輪,彼時市場整體估值水平還在低位,而這一輪的集採,踩在了市場估值的高位。疊加宏觀政策環境的持續性改變預期,市場對集採的恐慌被放大,導致上週醫療行業的“黑色星期五”。

關於此次集採的始末,一開始是藥品的第五輪集採,因爲前面已經進行了幾輪,這次除了恆瑞爆冷丟標了兩個大品種之外,整體還是在市場的預期之中;隨後生長激素、胰島素也相繼傳出集採的消息。

器械方面,骨科集採還沒有落地,醫療大設備的集採又開始了,儘管業內不斷澄清,大設備的集中採購早就已經展開,無論是安徽還是深圳,在醫療設備集採的操作上都沒有發生本質改變。但是市場並不買賬,邁瑞醫療連續兩個月下挫。說到底,行業之所以恐慌,主要還是對“帶量採購”過於敏感。在藥品、耗材集採常態化的大背景之下,談醫保、集採色變的醫療行業難免杯弓蛇影。

最終的引爆點在上週五,一份7月14日的安徽省臨牀檢驗試劑企業座談會會議記錄傳出,安徽準備對IVD化學發光類試劑集採。因爲免疫診斷的“儀器+試劑”屬於封閉式系統,市場原本篤定這是最難被集採的領域,結果安徽首先拿它來開刀,打的市場措手不及,主要受影響的企業是邁瑞醫療、安圖生物、新產業、邁克生物、亞輝龍,股價也迅速反應。如果連化學發光都能集採,那麼是不是意味着整個體外診斷板塊未來都可以集採,是不是真的萬物皆可集採?

其實仔細想想,器械的集採沒那麼悲觀,設備和耗材大多有經銷商,新產業的經銷佔比超過96%,安圖生物也是以經銷爲主,通常會有獨家代理商,二級經銷商,出廠端這樣幾個環節。集採的目的肯定是要砍掉經銷環節的利潤,最受損的是經銷環節,一般從出廠價到終端價,會有三四扣率,如果降價50%,砍掉的也只是經銷商加價的那部分,觸及不到廠家的出廠價。安徽省醫保局在問答環節中也指出,降價不是從10元降到1元,要合理的降價,保證企業一定的利潤,把流通灰色部分擠出。

經銷佔比高的企業最終廠家出廠價或不影響或輕微受影響,只要產品不是像支架那樣成熟的同質化的產品,經銷商環節會是重要的價格緩衝。

而集採對藥品相對影響大一些,因爲藥品較早實現兩票制,沒有經銷商的緩衝墊,較大幅度降幅意味着利潤的直接損失,從化學仿製藥毛利率上能看出來。但是恆瑞上半年的業績,客觀來說並不算差,只是市場習慣了高增長,預期比較高,在轉型期能實現17.58%的營收增速已經是非常穩健的了,其中創新藥增速和佔比分別到了43.80%和39.15%,可圈可點。

8月20日下午恆瑞醫藥有個臨時股東大會,交流會的主講人是恆瑞董事長孫飄揚孫總。關於集採的影響,孫總指出,仿製藥大產品該採的都採了,剩下的沒有多少。創新藥方面明年後年出來的東西是最多的,腫瘤和非腫瘤都是豐收的時點,出來以後要參加國家醫保談判,然後放量,因此經過1-2年時間的調整就能恢復出來。從二級市場時間節點來看,恆瑞受集採的影響應該在年底到明年上半年集中消化完。

孫總在發言中也提到了CRO行業,他表示“CRO也是一種工作模式,恆瑞能做的都自己做,不一定交給CRO就便宜,正是你們覺得找CRO便宜,把CRO炒那麼高,這世界沒有討便宜的地方”。但從二級市場來看,這個問題也是各個板塊之間博弈的結果。

我一直認爲上次臨牀指導意見出臺之後,CRO行業需要有一輪估值的重塑,畢竟部分藥品研發項目還是有出清的過程,VC/PE對藥企的投資也會更加謹慎,藥企融資正是市場公認的CXO景氣指標之一,一級市場的投資人應該最能預先感知市場的冷暖。

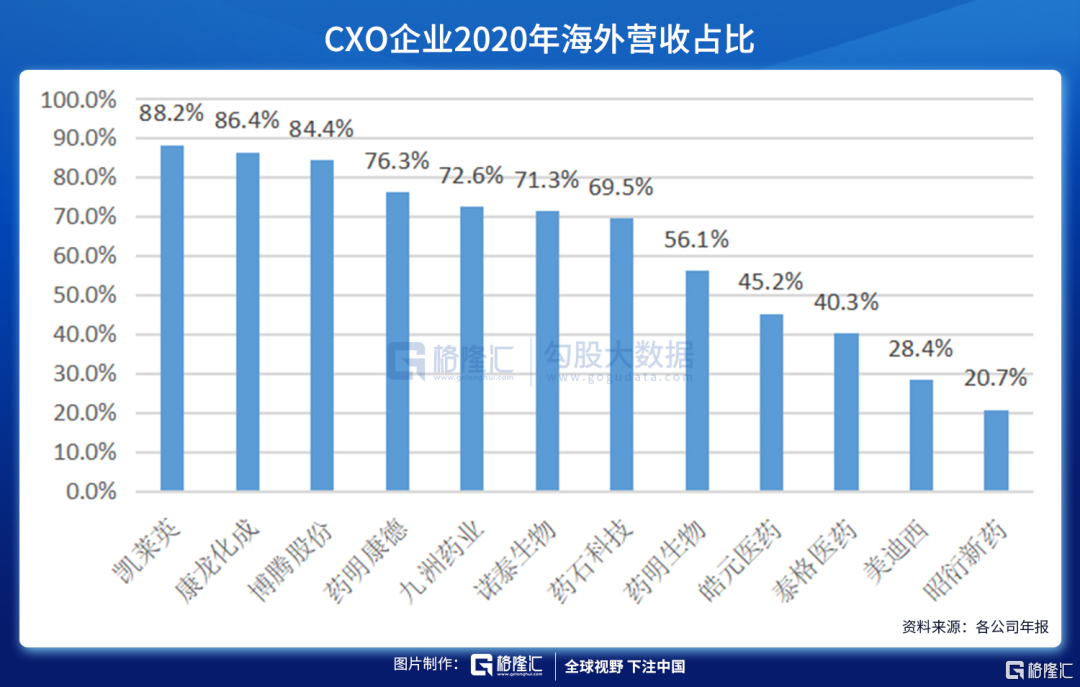

但是整個CXO板塊並沒有大幅調整,因爲醫藥其他板塊也正在經受打擊,藥品和器械就不說了,集採的石頭一直懸着;醫美也被頻繁點名,近期也出了打擊非法醫美機構、揭露美白針的危害、禁止小腿肌肉阻斷術等一系列動作;醫療服務都處在歷史高位估值水平,政策在鼓勵社會辦醫和規範行業發展之間搖擺。所以以目前的市場格局,CRO依然是醫療行業最優的選擇。只不過要更注重海外佔比高的企業。

從根源來看,這一輪的政策,不論是針對教育、房地產還是醫療,始終是圍繞促進生育來展開的,七普數據的公佈,正式拉開了促進生育政策的大幕。至於怎麼促進,無非是降低生育、養育和教育的成本,從醫療行業近期的政策和輿論導向就能看出,涉及的不僅僅是醫保支付的部分,還有部分自費的如醫美、牙科、生長激素、角膜塑形鏡等,基本上都是C端能直接影響居民生活成本的領域。

國內經濟發展的底層邏輯面臨從效率到公平的轉變,從先富起來到共同富裕的目標轉變;具體到醫療行業,就是正本清源,破除僞創新、灰色地帶和過度營銷;對行業長期發展是有利的。從國內老齡化和共同富裕的前景來看,醫療行業的需求毋庸置疑,尤其是更優質的醫療產品和服務。

從投資策略的角度而言,應該更注重投創新技術、投B端服務、出海幾個方向。創新技術方面,我們主要關注合成生物學、細胞和基因治療、新冠治療藥物、癌症早篩、創新藥械等;TO B端主要關注、生命科技上遊企業、製藥裝備;能夠順利出海的企業,我們主要關注CXO和平臺型醫療器械公司。另外,消費升級方面,輔助生殖、合法合規的泛醫美板塊依然需要重點關注。