四环医药(下称:四环)在8月12日和13日连续发布了两项关于旗下轩竹生物科技有限公司(下称:轩竹)的重要公吿。第一条是轩竹已收到国家药品监督管理局药品审评中心同意在研1类创新药吡罗西尼(Birociclib,XZP-3287 CDK4/6)开展三期临床试验的申请。紧接着第二条是轩竹与美国HB Therapeutics, Inc(下称:HB公司)达成合作意向,双方将针对新型靶向蛋白降解技术展开合作开发,轩竹将拿下该项目大中华地区的开发、生产和商业化的权益。

关于轩竹的这两项公吿迅速被市场解读为利好,并刺激四环股价迅速上扬,8月13日盘中一度放量大涨,直线拉升超10%,当天最高点报2.73港元,市值达258亿港元。

图表一:四环医药8月13日股价走势图

来源:Choice终端,格隆汇整理

轩竹作为四环子公司中创新药布局的其中一环,仅凭借着消息面的利好刺激,就能够带动四环股价的直线上扬,轩竹对于四环来说的意义可见一斑。

四环战略的领舞者:轩竹生物

研发能力对于医药企业在快速发展的医药市场和日益激烈的行业竞争中占据一席之地具有举足轻重的作用,四环在2012年全资收购轩竹正是在深刻洞见医药行业发展趋势的基础上,培养研发实力、孕育新的业务增长点的前瞻性布局。四环的目标就是通过创新驱动,实现四环医药的转型升级,将以轩竹为主的创新药板块建设成为未来利润增长的重要引擎。

据公司披露,十年来,经过四环不断地投入建设,轩竹已跻身为国内一流的创新药研发公司,并于2020年获得国投招商的战略投资。轩竹已经拥有了由海归科学家带领的400余人的研发队伍,同时拥有小分子和大分子两大开发平台,重点聚焦于肿瘤、代谢、抗感染、消化等领域,致力于1.1类创新药的开发,并具有独立自主的持续创新能力。

图表二:轩竹生物研发平台概况

来源:公司资料,格隆汇整理

产品管线是创新药公司的生命线,轩竹的产品管线分为肿瘤和非肿瘤两大类。

乳腺癌方面,轩竹目标成为国内在该领域最具竞争力的企业,对乳腺癌的主要靶点进行了全面的布局。针对HR+/HER2-靶点,有重磅产品吡罗西尼,目前正在开展吡罗西尼单药及吡罗西尼联合氟维司群、AI的临床研究;针对HER2+肿瘤亦有三个大分子生物药在研,轩竹的HER2双抗、HER2双抗ADC产品和技术平台都有自己的专利,具备完全的自主知识产权,并具有first-in-class潜力。此外,轩竹亦打算引进三阴性乳腺癌的管线,对乳腺癌赛道上的覆盖将更趋于完整。

在非小细胞肺癌方面,轩竹亦覆盖了EGFR、ALK/ROS1、NTRK/ROS1等主要靶点,其中ALK/ROS1、NTRK/ROS1都是新一代的双靶点抑制剂,研发进度国内领先。

此外,轩竹在肿瘤领域储备了十几个尚未披露的大、小分子产品,类似蛋白质降解此类的创新性很强且具有FIC潜力的临床前资产,目前正在按计划稳步推进当中。

在非肿瘤领域,有针对糖尿病的加格列净、针对NASH的创新药FXR抑制剂(XZP-5610)和KHK抑制剂(XZP-6019)、超级抗生素plazomicin、碳青霉烯类抗生素百纳培南、PPI抑制剂安纳拉唑钠、针对ED适应症及肺动脉高压的复达那非等产品均进入临床开发及报产阶段。

专业性强、覆盖面广、研究面宽、入行时间长是轩竹的研发特点,加上轩竹的研究只做独家产品,拥有很强的不可替代性,随着国家对于专利保护的日益完善,能给日后的四环带来十分可观的利润增长。

轩竹在选择赛道时,采取了重押乳腺癌的策略,通过自我研发及产品引进覆盖了乳腺癌的全靶点,以捕捉这一专精赛道上的先手机会,临床疗效差异化及研发进度是轩竹的比较优势。

同时,通过对于慢性病的覆盖,轩竹也将为四环带来更多的企业价值。

综合以上几点可以看出,轩竹是四环医药的创新药利器,它的存在能够树立四环医药在行业内的产品和竞争优势,为四环中长期的利润成长提供强力支撑,为四环打开更多市场。新的市场、独家的产品,再结合四环的销售管道,将使四环的指数化成长具有更大的可能。

轩竹生物助推四环获得新的成长空间

轩竹的研发基础很好,但还需要具体的事件才能助推四环成就其长远谋划的拐点战略,具体实施莫过于在乳腺癌方向上的突破以及更加深化、扩大的研究面,从而为四环带来更多的成药方向和更庞大的市场规模。

轩竹在乳腺癌上的规划是完整的,随着吡罗西尼进入三期,轩竹离乳腺癌市场又更进一步,等待四环的将是一个成长性强、黏着度大、护城河深的市场,这也使得拐点战略更加完善。

轩竹选定乳腺癌进行突破,统而言之有三大因素:

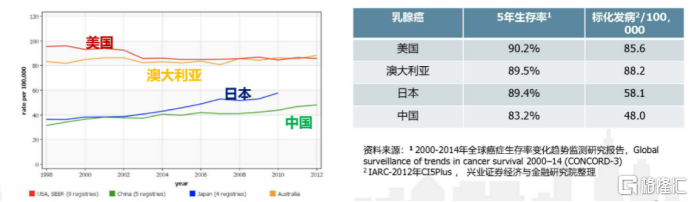

1. 细分市场成长性强。报供应商 GBI Research称,全球乳腺癌治疗市场将出现快速增长,市场规模将从2014年的104亿美元增长到2021年的172亿美元。根据世界衞生组织国际癌症研究机构(IARC)发布的最新数据,吡罗西尼所在的CDK4/6抑制剂能够恢复细胞周期控制、阻断癌细胞增殖,预计2025年全球市场规模将超150亿美元。

2. 吡罗西尼应用宽、有效性更强。吡罗西尼可以单用也可以联合用药,和其他药物兼容性高,能够解决传统的耐药、多线治疗失败和乳脑癌细胞转移等棘手问题。

3. 完全自主的研发优势。目前的HER2双抗、双抗ADC以及专利平台都是完全自主的。,这也将为四环的拐点战略提供了纵深。

图表三:乳腺癌年龄标化发病率(世界)、乳腺癌患者生存率及发病数据

来源:IARC,兴业证券经济与金融研究院整理

长线布局方面,轩竹生物和HB公司达成的战略合作涉及到的是靶向蛋白降解的治疗手段。

根据公吿,HB公司开发的“基于细胞筛选的新型靶向蛋白降解技术”,通过发现特定蛋白的小分子降解物和识别靶向的新型E3连接酶复合物,可用于开发各种致病蛋白的分子胶降解剂(Molecular glue degraders),开发First in class的创新药。

该治疗手段的主要机理是利用小分子来重定向蛋白质的稳态机制,改变结合区域的分子结构使之能和致病蛋白结合从而达到降解的目的。此前无法被降解的蛋白质变得可以被降解,达到了从抑制蛋白活性到降解蛋白质的转变。

图表四:分子胶降解剂的作用机理

来源:https://www.tocris.com/product-type/molecular-glues,格隆汇整理

轩竹和HB公司的合作可以进一步加强轩竹生物在新药研发领域的科技水平,提升行业竞争力,轩竹不仅可以寻找抑制剂还可以寻找分子胶作为新药研制方向。因为该革命性的药物筛选平台赋予了新的成药机理,为更多新药的开发和疾病治疗的拓展(如实体瘤和神经退行性等疾病),指引了新方向,所以轩竹在肿瘤方向上的研究会更加深化。轩竹的抗癌产品研究也因此获得多元化的可能性。

如果合作兑现,轩竹在创新药上的研发地位将更加稳固,也会给四环带来深远影响。不过,虽然技术新颖,但是对于四环来说需要等待一段时日才能真正的获得实在的收益,也可以说是四环为了满足拐点战略所做的中长期布局。

总结

轩竹生物不仅在创新药上再度有了实质性的突破,还通过与HB公司的商业合作为后续的创新药和可能的利润增长点埋下了伏笔。四环的商业化能力是其优势,而四环一旦进入了新市场,它能凭借自身的商业化能力迅速放量铺开,在产品销售和市场规模双增长的情况下获得可观的利润和成长性。

轩竹的进步是四环拐点战略的关键一步,其研制出的1类药不仅会带给四环更深的护城河,同时也会给四环的业务模式和产销一体带来深远影响。通过分析轩竹的定位和此前的两个公吿可知,轩竹给四环带来的将是更宽广的市场。轩竹的成长给予了四环的市值新的意义,这对四环来说是稳固且持续的。四环的拐点战略,愈发令人期待。

实体店