8月19日,弘陽服務(1971.HK)發佈2021年中期財務報吿。數據顯示,公司2021年上半年的業績及規模均較去年同期取得快速增長,綜合實力進一步得到鞏固。

據財報所示,期內弘陽服務實現總收入5.29億元人民幣,同比增長63.7%;期內淨利潤為6400萬元人民幣,同比增長71.2%;公司股東應占溢利為5980萬元人民幣,較2020年同期增加60.4%;毛利率按年提升2.6個百分點至28.9%。就整體表現而言,業績延續高增長態勢。

業績穩健高增的背後離不開弘陽服務卓越的品牌力,上半年弘陽服務榮獲多項大獎,足見市場對其綜合實力的認可。從行業發展趨勢來看,物管企業赴港上市熱潮下,整個板塊因擴容帶來稀缺性降低,各物管企業的估值分化不可避免,這無疑將越來越考驗投資人對物業股投資標的甄選能力。那麼在此之中,如何看待弘陽服務的競爭優勢與投資機會?此次披露的財報給了我們一個不錯的觀察窗口。

一、社區增值服務板塊同比高增230%,“住宅+商業”雙輪驅動,業績加速釋放

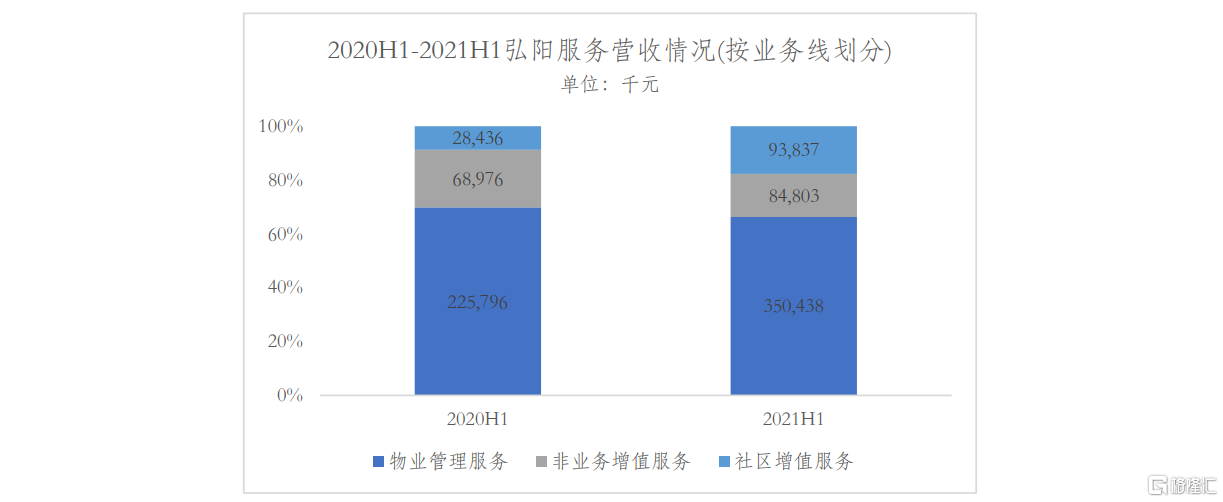

首先來看弘陽服務的經營績效情況。按公吿所示,弘陽服務在2021年上半年錄得總收入為5.29億元人民幣。按業務板塊劃分,弘陽服務的收入主要來自物業管理服務、非業主增值服務和社區增值服務三大業務線。

(來源:公司公吿,格隆彙整理)

物業管理服務是公司最重要的業績貢獻點,上半年該業務取得收入約3.5億元人民幣,佔總收入的比重約為66.3%,較2020年同期收入增長55.2%。非業主增值服務和社區增值服務分別錄取收入0.85億元和0.94億元,佔公司總收入的16%和17.7%,較2020年同期收入增長22.9%和230%。

由此看到,弘陽服務整體收入增長穩健,在三條物業線齊頭並進的同時,社區增值服務板塊顯現出優異的增長潛能,錄得最快的增長速度。令人關注的是,社區增值服務亦是盈利能力最為突出的板塊。

據報吿所示,社區增值服務的毛利率為48.5%,物業管理服務和非業主增值服務的毛利率分別為25.5%及21.3%。高毛利率的社區增值服務板塊有效拉動了整體毛利率進一步上升,報吿期內,弘陽服務錄得綜合毛利率28.9%,較2020年同期的26.3%上升2.6個百分點。可以預見的是,隨着社區增值服務業務逐步釋放強勁的增長活力,將進一步增厚公司效益。

按項目業態劃分,弘陽服務以“住宅+商業”雙輪驅動的戰略為依託,業務涵蓋住宅物業和商業、學校及公建等非住宅物業,弘陽服務營業收入的業態結構處於一個相對均衡的狀態。反映到數據上,2021年上半年,弘陽服務來自住宅業態板塊的收入為2.06億元,佔總收入的58.8%;來自非住宅業態(含商業和公共建設及其他)板塊的收入為1.44億元,佔總收入的41.2%。

一般而言,兼具住宅業態和非住宅業態綜合運營能力的物企,需要有着更為完善且高質量的業務條線組織搭建、管控界面以及人才團隊組建,才能釋放出多元業態服務的最大化價值。根據資本市場的反饋來看,具有此類經營特色的企業較單一的物管企業更符合投資者的偏好。由此可見,隨着弘陽服務不斷推動“住宅+商業”雙輪驅動模式的落地,在清晰的市場定位下,也將充分受益於強勁的綜合實力帶來的長期發展機會。

二、規模增長動能充足,服務能力全面領先,長期增長有支撐

對於物管企業而言,支撐起公司長期發展的驅動力取決於兩個方面,分別是規模化和服務力。規模化對應着管理半徑,服務力則對應面向多場景的綜合競爭能力,包括服務品質以及跨業態的服務創新能力。這裏的邏輯在於,服務力的提升優化和管理半徑的持續擴大互為驅動,不斷髮揮出正循環效應,進而增強週期穿越能力,驅動公司上行發展。

我們從此次披露的財報中發現弘陽服務在這兩個領域具有顯著的優勢。

(1)外拓能力突出,助力規模加冕

截至2021年6月30日,弘陽服務總在管建築面積達3436萬平方米,較2020年同期增長83.5%;合約建築面積達到4960萬平方米,較2020年同期增長60%,對應合約在管比達到1.44,未來業績釋放有保障。

在以規模定成效的物管行業中,規模成長性往往是考量物企的重要指標之一。

就弘陽服務而言,在弘陽地產的加持下,弘陽服務的管理規模基本盤穩固。數據顯示,截至2021年6月30日,弘陽服務來自弘陽地產及關聯公司的在管面積為1392.8萬平方米,同比增長 18.8%。可以預見的是,未來隨着弘陽地產項目的持續釋放,還將在物業管理端帶給弘陽服務穩定可持續的業務支撐。

除了來自母公司及關聯方穩固的業務支撐,站在更為長的時間維度來看,我們認為弘陽服務在拓展獨立第三方業務層面突出表現更值得關注。這裏的邏輯在於,物管行業已經從房地產的附屬部分走出了一個獨立的板塊,市場化成為發展的必然選擇,這也意味着,能夠依靠自身品牌與專業度進行第三方拓展的物企將受到更多的關注與認可。

據公吿所示,弘陽服務上市後收併購動作不斷,在持續優化區域佈局並拓寬服務邊界的同時,獲得與行業地位及經營管理水平相匹配的市場份額。2020年-2021年,弘陽服務完成收購滁州宇潤51%股權,收購武漢匯得行80%股權,收購高力物業及江蘇高力美家物業兩家企業80%股權,共計三宗收併購。

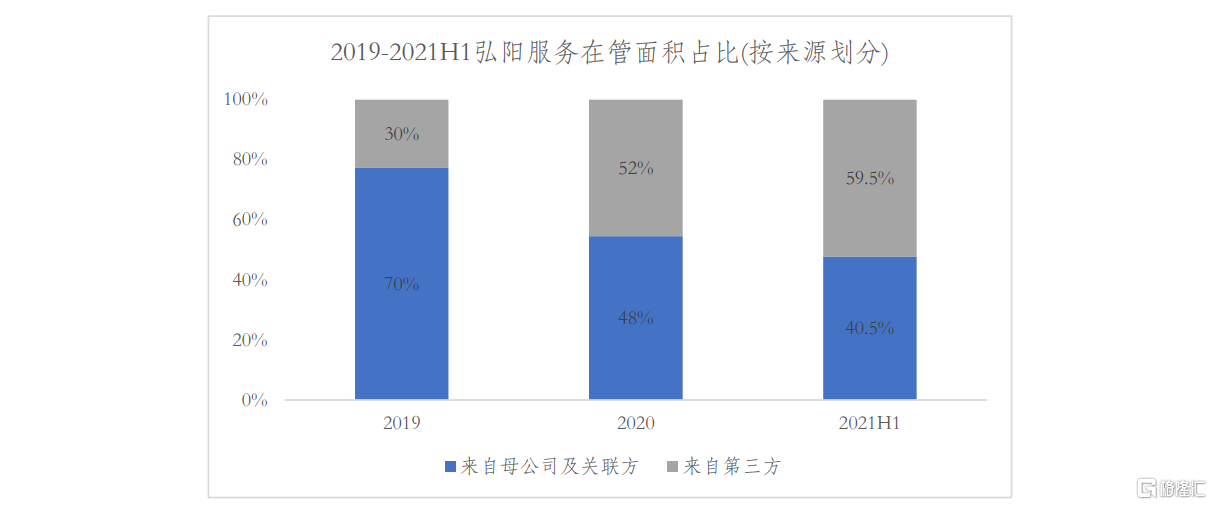

反映到數據上,截止2021年6月30日,公司來自第三方的在管面積為2042.9萬平方米,同比增長 192.2%。對比1392.8萬平方米來自弘陽地產及關聯公司的在管面積,不難看出弘陽服務自第三方物業管理面積接近總在管面積的60%,成為在管面積的主要來源。

再結合歷史數據來看弘陽服務保持獨立性、擴大市場份額的發展趨勢。自2019年至截至2021年上半年,弘陽服務來自母公司及關聯方的佔比一路下降,從70%降至40%,來自第三方的佔比則從 30%大幅提升至 60%,可見第三方物業項目已經成為在管面積增量的主導推動力,這一趨勢也將繼續延續下去。

(來源:公司公吿,格隆彙整理)

(2)深挖社區增值服務價值,科技賦能鍛造優質服務

歸根結底,服務是物管行業的發展底色。定位於美好生活運營服務商的弘陽服務以數字化轉型推動服務層次遞進深入,在社區增值服務領域形成了顯著的優勢,該業務板塊在上半年表現靚眼。

社區增值服務板塊業績高增與弘陽服務加大科技智能的投入,以優質服務打開多業態、多客羣的社區資源整合經營空間密切相關。具體來看,弘陽服務立足多元業態佈局,通過打造社區商業增值服務、弘陽美居中心、弘生活置業租售中心、社區資源增值服務以及社區資產運營服務五大社區增值服務產品線,構建起弘陽社區增值服務生態圈。

與此同時,通過搭建起弘生活APP、拼嗨嗨小程序以及弘空間小程序三大社區增值服務平台,弘陽服務形成智能化的社區增值服務矩陣體系,為業主、商户提供多樣化物業服務。數據顯示,2021上半年度,社區商業電商平台的訂單數量超30000單,弘陽美居完成訂單總量超2000單,同時弘生活置業完成租售訂單超500單。

可以看到,弘陽服務對社區增值服務的探索順應物管數字化趨勢,圍繞業主的全生命週期提供多場景服務,構建起“線上平台+線下空間”相融合的服務新生態,打開未來想象空間。

另值得一提的是,憑藉良好的服務品質和口碑打造,弘陽服務得以不斷拓寬服務邊界,走上多業態發展之路。2021年4月,弘陽服務與南京棲霞區西崗街道簽訂戰略合作協議,將管理觸角延伸至城市民生服務領域。截至2021年6月30日,公共建設及其他面積達185萬平方米,較2020年同期同比增長493.6%。

三、小結

近年來,物業管理行業正在經歷上市潮和併購潮,遵循“大水養大魚”的市場規律,不難推斷物管行業遠未摸到其可以觸達的天花板。日前,多家券商及機構對物管行業的增長空間發表積極看法。其中,中金研報稱,我國物管行業,至少存在五年以上維度的量升、價增、業務擴容等長邏輯,並預測行業總在管面積有望在2030年末達到560億平方米,較2019年末的體量幾近翻倍;海通證券在研究報吿中指出,物業行業將成為一個萬億級的藍海市場,預計到2022年物業行業的總規模可以達到10000億元。

在這個至少萬億級別的賽道上,弘陽服務以優質的基本面為支撐,以規模成長性和品質服務力為動能,有望以具有品牌優勢和服務特色的綜合實力創造更多的增量市場機會,實現自身在行業中估值的重塑,享受稀缺性溢價。