8月18日,眼科創新藥物領導者兆科眼科發佈其2021年半年報業績,其中環孢素A眼凝膠關鍵III期臨牀已達到預設主要研究終點,預計2021年底提交NDA。環孢素A眼凝膠是由兆科眼科自主研發的一種用於治療乾眼症的創新藥物,也是世界上首個每日單次使用的水凝膠。

公司研發支出同比增長224%,達人民幣1.23億元,值得注意的是,截至2021年6月30日,公司的流動資產約為人民幣24.4億元,其中包括現金及現金等價物約為人民幣22.06億元,可謂是“子彈”充足。

作為一家未盈利的創新藥企業,充足的現金無疑為公司後續的研發提供了強有力的支撐,同時公司在研管線的進展以及商業化進程同樣值得我們關注。

研發同比增長224%,多條管線取得突破性進展

研發向來是研究創新藥企業需要關注的核心要素之一,兆科眼科上半年研發投入的增多,不僅使得公司重點產品研發進程加快,更讓大量的儲備管線取得突破性進展。目前公司的藥物組合發展平衡,管線中有13種創新藥及12種仿製藥。

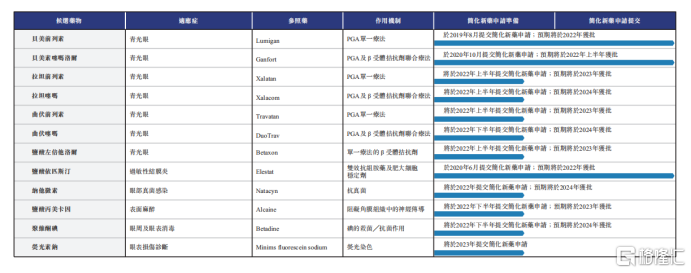

圖表一:兆科眼科創新藥管線

資料來源:公司公吿,格隆彙整理

圖表二:兆科眼科仿製藥管線

資料來源:公司公吿,格隆彙整理

環孢素A眼凝膠:關鍵III期臨牀已達到預設主要研究終點,預計2021年底提交NDA

環孢素A眼凝膠是由兆科眼科自主研發的一種用於治療乾眼症的創新藥物,也是世界上首個每日單次使用的水凝膠。

目前該產品III期臨牀試驗的入組招募工作已於2021年4月完成,並且在2021年7月12日,最後一位參加環孢素A眼凝膠III期臨牀試驗的患者完成了藥物治療及隨訪,根據初步數據評估,III期臨牀試驗顯示該研究的下角膜熒光素染色法分數(ICSS)達到預設主要研究終點。比較接受安慰劑治療的患者,接受環孢素A眼凝膠的患者在病情改善上具有顯著統計學差異及臨牀意義。

同時,兆科眼科計劃在2021年底左右向國家藥品監督管理局提交一份新藥申請,以便最早在2023年將新療法商業化。

作為公司的核心產品之一,環孢素A眼凝膠的商業化進程已到關鍵階段,其每日單次的給藥優勢和療效快、效果久的治療優勢,將引領新的護理標準建立,成為該產品未來商業化道路的一大助力。

值得注意的是,兆科眼科擁有該產品在全球範圍的授權,未來公司也將啟動環孢素A眼凝膠的全球商業化,參考相似產品Restasis®2019年全球12億美元的銷售額,環孢素A眼凝膠的市場潛力無疑是十分巨大的,未來上市之時,或將改變當前乾眼症藥物市場格局。

NVK-002:III期臨牀進行中,預計最早於2023年提交NDA

NVK-002是兆科眼科與美國Vyluma(Nevakar子公司)合作的一款產品,是一種用於延緩或減慢近視進展的創新穩定劑型低濃度阿托品,並且可能是世界上首個獲得FDA批准的此類產品。該產品不僅不含防腐劑,還成功解決了低濃度阿托品的不穩定性,且相比同類產品,濃度選擇更多,適用年齡更廣。

NVK-002目前正於美國及歐洲進行III期臨牀試驗,為期三年的試驗預計於2022年底前取得結果,同時在獲得CDE的IND批准後,兆科眼科也將在中國開始開展III期橋接臨牀試驗。並計劃將該產品在美國和歐洲進行的III期臨牀試驗的全球數據與該公司在中國進行的臨牀試驗的結果相結合,預計最早於2023年將向國家藥監局提交新藥申請。

按此進度,NVK-002最早或將於2024年在中國市場商業化,屆時憑藉該產品兆科眼科或許成為中國近視藥物領域的先行者和領導者。

其他管線:

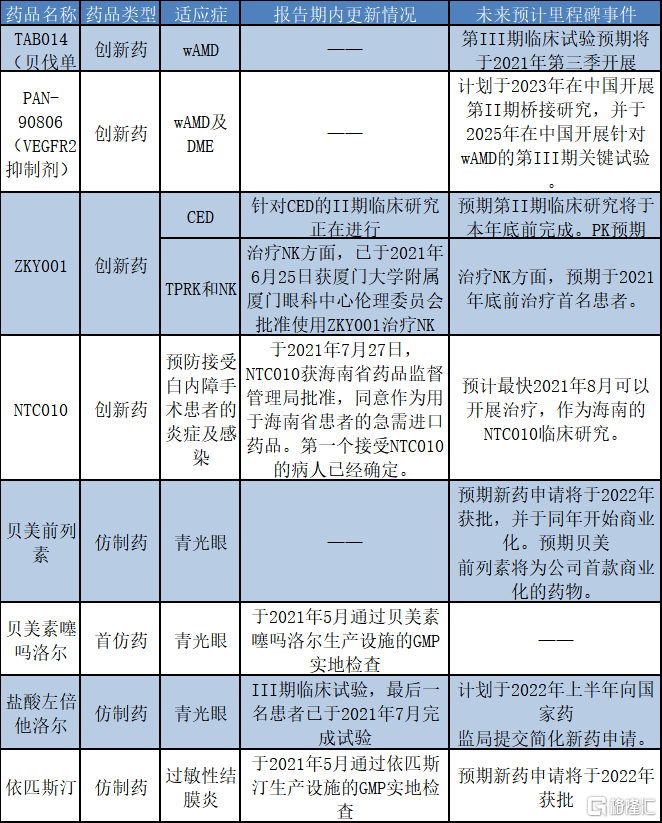

圖表三:公司其他管線近期進度及預計里程碑事件

資料來源:公司公吿,格隆彙整理

從研發進度來看,公司上半年多個產品取得了突破性進展,近期值得注意的是,根據《海南自由貿易港博鰲樂城國際醫療旅遊先行區制度集成創新改革方案》,NTC010獲批作為用於海南省患者的急需進口藥品。首位患者預計於今年8月展開治療,這將進一步加速NTC010的商業化進程。

此外,公司的仿製藥貝美前列素和貝美素噻嗎洛爾預計於2022年獲批,或將成為公司的首批商業化藥物,這標誌着公司商業化盈利能力從0到1的突破,也為公司後續的研發創新提供了持續動力。

商業化快馬加鞭,預計明年或將有新藥上市

由於醫藥行業的研發與銷售都依託同一科室內醫生專家羣體,因而取得醫生羣體的認同被認為是醫藥行業最大的主線,也是產品商業化進程中極其重要的一環。隨着國內創新藥市場競爭的不斷加劇,這一因素顯得更為關鍵。

作為一家研究實力強悍並且高瞻遠矚的創新藥企業,兆科眼科在商業化方面早早佈局。

團隊方面,公司的核心團隊和顧問團隊包含了境內外眼科領域的眾多專家和權威醫生,公司正在組建一支擁有豐富經驗的銷售團隊,預計未來五年增長至200-300人規模,兩者加持可助公司快速獲得醫生羣體認同。

從生產方面來看,公司已在廣州南沙新區建立生產設施,佔地約7,600平方米,符合包括FDA、國家藥監局及EMA在內的全球主要監管機構的所有規定,預計於年底前可投入商業規模生產,進度明顯領先於市場中可比的其他眼科藥物企業。

在渠道方面,公司計劃將私立眼科醫院及機構、公立醫院和電商平台作為三大主要銷售渠道,考慮到公司股東中有眼科醫院龍頭愛爾眼科,在此加持下,兆科眼科的商業化道路或將走得更快。

產品方面來看,目前公司研究進程最快的管線分別為創新藥環孢素A眼凝膠和仿製藥貝美前列素,其中貝美前列素預計明年或將上市,兆科眼科計劃通過快速商業化仿製藥管線,以此來構建營銷網絡,打磨擴大商業化團隊,為公司未來其他管線鋪路。

這樣的策略使得兆科眼科不僅提升了未來創新藥產品的商業化速度,又為創新藥研發提供持續性現金流,以此形成的正反饋循環,將極大程度地加快兆科眼科的發展速度。

小結

在此次公佈的半年報中,還有一項數據值得關注,截至2021年6月30日,兆科眼科虧損約人民幣19.88億元,而去年同期約為人民幣6655萬元。

然而這並不是公司實際經營產生的虧損,而是主要是由於優先股轉化和贖回而確認的金融負債的賬面金額變動所導致的,這僅是一種會計處理方式,本質上對公司的經營沒有絲毫影響。相反,公司在成長過程中估值增長越可觀,其由優先股公允價值帶來的“賬面虧損”就越大,這些日益增加的“虧損”反而是公司高速成長的見證。

綜合來看,隨着公司商業化的不斷加速和研發的推陳出新,公司或將成為眼科藥物領域的領導者,而目前兆科眼科估值尚處低位,長期來看具有較大的上升空間。